2021年A股市场交出一份怎样的答卷?

本周市场回顾

由于实行了货币宽松政策,美国股市在指数层面受到疫情的影响相对有限,自从2020年3月开始即一路向上。由于近期美联储逐渐由鹰转鸽,美股在11月左右见顶回调,但随后又迎来反弹。上周五隔夜美股继续反弹,技术面上已经基本修复,各大指数恢复到下跌前水平。

A股这边以沪指为例,在经历了长达两周的回调震荡后,于年末两个交易日反弹,并于12月31日站上20日均线。

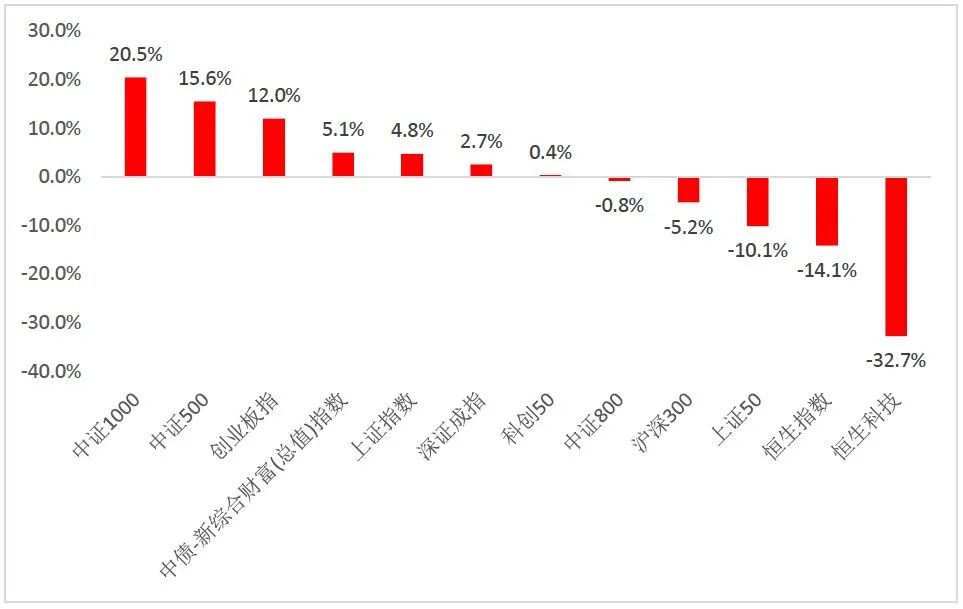

从指数方面看,2021年是市场风格逐渐轮动偏移的一年。权重指数在年初的大涨后迅速回落,随后的一年都在缓慢震荡恢复元气;而创业板指则在2021年稳步攀升,市场风格也逐渐向其偏移。就市场整体而言,全年市场保持稳定震荡微涨态势,并且年内,主题题材均有所轮动。

而就年末市场表现来看,目前题材与指数轮动频率较高,主线尚不明确,看不出市场偏好的风格和指数。短期内市场在一波较急的回调后,进入震荡的态势。

近期操作方面,从技术上看,建议注意组合的防御性。

2021年各指数涨跌幅

数据来源:Wind,2021.1.1-2021.12.31

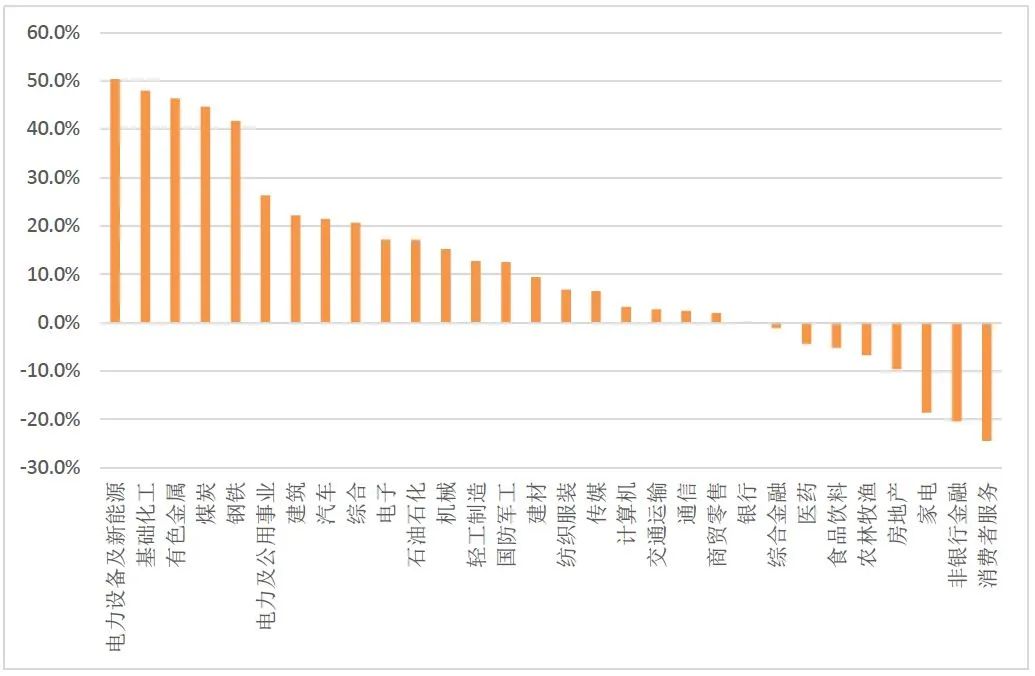

2021年,从行业方面来看,新能源涨势拔得头筹,但是在第四季度开始市场对新能源行业的预期开始有所分歧,行业有所回调,市场对新能源行业开始逐渐趋于理性。总体而言,在估值回调后,新能源行业从中长期来看仍是震荡向上的。

另外,周期股在第三季度末及第四季度初有强势表现,并在年末的一波回调后回归震荡偏多走势。

表现弱势的行业题材中,受房地产企业违约冲击等影响,房地产行业大幅下跌,相关行业如家电等亦遭到重创。但从中长期来看,地产行业的风险或有望逐步化解。

热点题材中,临近年末开始炒作的“元宇宙”概念在推出之初受到资金的追捧,但年末遭遇资金流出的状态,持续性存疑。

2021年各行业涨跌幅

数据来源:Wind,中信一级行业分类,2021.1.1-2021.12.31

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观及策略分析师 沈超点评:

回顾2021年的宏观经济,可谓跌宕起伏,经历了过热、滞胀、到目前则是下行压力较大的阶段。社融和财政都有所收缩,信用结构上则从地产流向绿色领域。PPI上行幅度超预期,利润向产业链上游倾斜。出口景气度维持,高端制造业表现亮眼。

回顾2021年的股市,上证指数实现连续三年上涨,从趋势上看,A股从之前的牛短熊长向慢牛转变,权益资产的长期配置价值凸显。

展望2022年的A股市场,虽然面临经济下行的压力,但财政和货币政策或将更加积极,这样2022年我们有望拥有更友好的政策环境。因此,股市依然具备一定的投资机会。

本周重要数据及事件

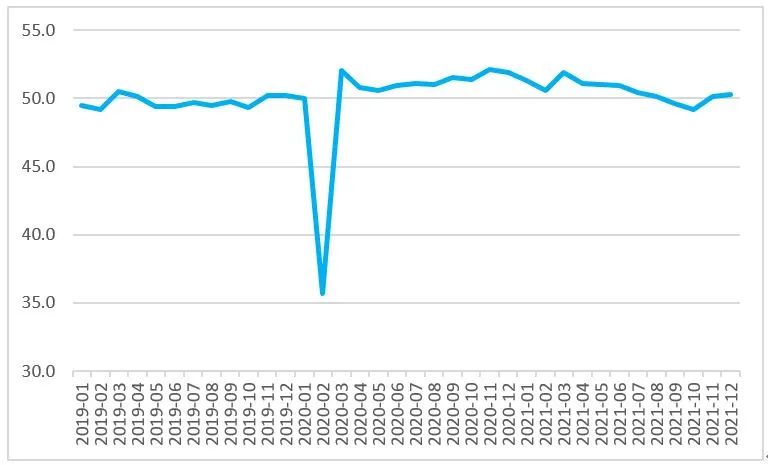

12月PMI数据点评:制造业继续维持扩张,小型企业压力较大

12月制造业PMI录得50.3,较上月上升0.2个百分点;非制造业PMI为52.7,较上月上升0.4个百分点;其中服务业PMI为52.0,较上月提升0.9个百分点,建筑业PMI为56.3,较上月下降2.8个百分点。综合PMI产出指数为52.2,较上月持平。

PMI

数据来源:Wind,截至2021.12.31

汇丰晋信宏观及策略分析师 沈超点评:

1. 12月工业品价格明显回落,企业补库动力提升,带动制造业PMI继续扩张。但小企业PMI明显走低,经济复苏尚不均衡,后续可能需要稳增长政策来对冲经济下行的压力。

2. 从结构数据来看,主要关注几点:

一是制造业五大分项中,生产指数为51.4,仍保持在扩张区间,但较上月有所回落。新订单指数较上月上升0.3个百分点,实现连续两月改善。同时由于原材料价格下降,企业备货积极性有所回升,原材料库存指数为49.2,比上月上升1.5个百分点。圣诞补货过后,新出口订单指数有所回落。整体看PMI略有回升,主要是受到原材料补库的带动,供需表现相对平淡。

二是服务业PMI继续位于扩张区间。服务业PMI比上月上升0.9个百分点,虽然疫情仍有干扰,但服务业经营活动恢复步伐总体有所加快。

三是建筑业PMI下行2.8个百分点至56.3。其主要原因是天气寒冷和节日将近背景下,施工放缓。但12月份建筑业业务活动预期指数为59.9,较前值上升了1.6个百分点,未来建筑业景气度仍有望上行。

四是企业景气度有所分化。大、中型企业PMI均为51.3,分别高于上月1.1和0.1个百分点,景气水平稳中有升。但小型企业PMI仅为46.5,比上月下降2.0个百分点,小型企业景气水平依然偏弱。

3. 我们重点关注的价格指标方面,涨价压力明显减轻。12月原材料购进价格指数和出厂价格指数分别为48.1和45.5,低于上月4.8个百分点和3.4个百分点,连续两个月回落。表明随着近期“保供稳价”等政策落实力度不断加大,其效果进一步显现。

工业企业利润保持在较高水平,结构有所改善

1-11月规模以上工业企业利润同比增长38.0%,两年复合增长率为18.9%,回落0.8个百分点,但仍保持在较高水平。

11月份,采矿、原材料行业对利润增长的拉动作用有所减弱,而处于中下游的装备、消费品制造业对工业企业利润的贡献增加,利润占比明显上升。从行业看,在41个工业大类行业中,有22个行业利润状况较上月改善,其中中下游行业占比超过八成。

汇丰晋信宏观及策略分析师 沈超点评:

从结构上看,上、中、下游利润结构有所改善。11月随着部分上游资源价格出现回落,上游行业利润增速有所下行。而下游消费、制造在生产恢复,价格回升等因素带动下,利润增速有所回升。

往后看,随着,PPI-CPI剪刀差收窄,下游行业成本压力有望持续得到缓解。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。