机构平稳跨年,宽松预期再起丨南华基金债券周报12/27-12/31

投资

要点

央行呵护资金面,机构平稳跨年。市场对货币宽松预期再起,10年国债利率向下突破2.8%。上游成本压力缓和,制造业PMI小幅回升。

一、市场行情回顾

1.资金面

到期方面,本周(12月27日至12月31日)有500亿元逆回购,700亿元国库现金定存到期。投放方面,央行逆回购投放6500亿元,合计净投放5300亿元。下周(1月4日至1月7日)央行公开市场将有7000亿元逆回购到期。

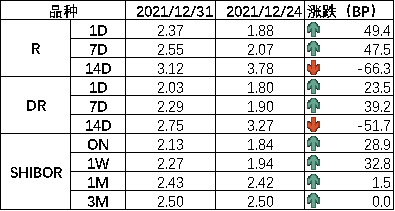

全周来看,央行大额净投放呵护机构跨年资金需求,整体资金市场平稳度过年末。DR001、DR007、DR014分别为2.03%、2.29%、2.75%,较上周收盘分别变动+23.5bp、+39.2bp、-51.7bp。具体来说,本周DR007运行在2.29-2.47%的区间,周四(倒数第二天)资金利率达到峰值后回落。回购交易方面,本周银行间质押式回购日均量为3.62万亿元,较上周下降 (上周为5.26万亿元),其中R001日均量为2.76万亿元,较上周下降(上周为4.54万亿元),R001成交量占比为75%,较上周下降(上周为86%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

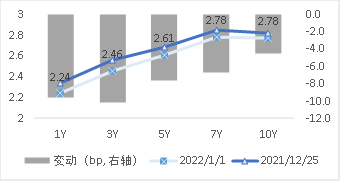

周一,受周末央行四季度例会提及总量工具“主动有为”影响,市场对货币宽松预期加强,利率下行1bp;周二,央行提高单日OMO投放量至2000亿元,提振资金面,利率下行1.5bp;周三,无明显消息驱动,市场延续多头行情下行1.5bp;周四,无明显消息驱动,利率下行1.25bp;周五,虽资金面宽松,但利率已连续下行多日叠加PMI数据有所改善,债市回调,利率上行0.75bp。全周来看,十年国债活跃券210017收于2.7775,累计下行4.5bp;十年国开活跃券210215收于3.08,累计下行0.9bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

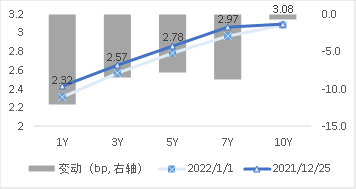

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

国家统计局发布12 月PMI 数据,制造业PMI 数据录得50.3%,环比回升0.2pct,非制造业PMI 数据录得52.7%,环比回升0.4pct,综合PMI 产出指数录得52.2%,与上月持平。

2021年1-11月全国规模以上工业企业实现利润总额7.98万亿元,同比增长38.0%;11月当月实现利润总额0.81万亿元,同比增长9%。

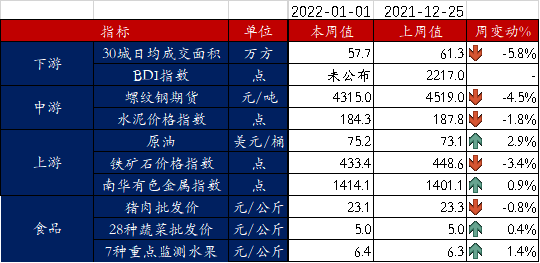

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模0亿,净发行0亿,缴款规模10亿,净缴款10亿,处于较低水平;存单到期规模1095亿;资金下周到期方面,将有7000亿元逆回购到期。关注央行OMO是否会进行续作。

央行于12月6日宣布降准,结合当日政治局会议的信息,可以看出当前投资下行压力较大,地产对经济的拖累尚未见底,政策对于稳增长的诉求提升。从中央12月的经济工作会议中可以看出,当前中央对于我国形势的判断为面临“需求收缩、供给冲击、预期转弱”的三重压力,在此背景下,明年的经济工作以“稳”为第一要务,宽松政策进一步加码可以期待。

对于债市而言,消费的低迷和投资的持续下行可能会触发下一阶段降准、降息政策的推出,稳增长的诉求开启了新一轮的宽松周期,因此债市至少在明年一季度以前风险不大。在降息政策落地之前,由于宽信用预期的存在,利率向下的空间也受到制约,10年国债2.8%以下的风险收益比偏低。

四、卖方观点汇总

1. 建投(黄文涛)12月25日

主要观点:

我国经济稳增长只争朝夕,时间窗口宝贵,宽货币、宽信用、宽财政应更加积极。英美央行加息周期下,新兴市场利率、汇率、流动性和资产估值等都将承压。当前,我国经济面临需求收缩、供给冲击、预期转弱三重压力,11月经济和财政数据虽在生产、制造业投资、财政支出等分项有局部亮点,但在消费、失业率、部分税种分项上仍然承压。海外央行全面转向加息前的时间窗口宝贵,我们关注一季度或更早的1、2月,是否有进一步降准降息或结构性货币政策,进一步发力稳增长、支持实体经济。综合考虑,对我国利率债市而言,我们认为10Y国债收益率,在12月剩余交易日有下探2.81%-2.84%可能、局部反弹高度不超2.89%-2.92%,上半年有下探2.71%-2.73%可能、局部反弹高度不超3.0%-3.05%。

2. 江海(屈庆)12月25日

主要观点:

我国债市现状:虽然今年我国经济状态不太好,利率也在寻找底部,但是明年伴随着政策不断落地,未来利率可能有一定反弹。当然,我并不认为会有很大的反弹空间。2021年利率和经济走势匹配,市场并未超出传统利率框架。从2008年以后,利率和通胀匹配度就很低,2008年之前债券看通胀,2008年之后经济对债券的影响超过通胀对债券的影响。今年10年国债利率二次冲击2.8%未果,长期趋势看,利率高点下行,底部坚挺。

债券利率底部已现:未来以结构性政策为主,对刺激经济更为精准,对债券短期影响是中性,长期影响偏负面。如果央行不能打开基准利率向下的空间,10年国债下行空间也被封死。考虑经济、通胀、资金利率和美债利率的变化趋势,明年国债利率或存在反弹压力。经济还处于政策刺激情况下的回暖,内生性经济动力可能还比较弱,因此债券不会出现大幅调整。除非发现新的内生动力,目前债券也不用过于悲观。

3. 国君(覃汉)12月22日

主要观点:

市场对下一步降息的预期仍会发酵,在经济下行压力较大的背景下,降息似乎颇有“可预期、可持续、可想象”的特征。但我们认为当前债市或已进入后1/4半场,降息可能是宴席最后上的那道甜点。

目前降息还停留在预期层面,同时债市杠杆高企和跨年资金压力已经带来颠簸,所以短端1~2年利率下行空间打不开,而长端10年利率在政策稳增长发力下多空分歧加大,宽信用和经济底不会一蹴而就。

我们认为,新的利率小周期行情会以牛陡展开,但降息可能也是“最后的甜点”,这意味着3~5年期利率债即使短期可能出现一定调整,但拉长一个季度来看仍是攻守兼备的高夏普比率品种,在货币政策更明确前也不会失去头寸,做陡10Y-5Y或10Y-3Y仍有可为。

4. 海通(姜珮珊) 12月26日

主要观点:

明年宽松政策可能还有。从实体回报率和贷款利率关系来看,一般贷款利率与工业企业ROA走势较一致,今年以来企业盈利改善ROA快速抬升而贷款利率稳定,明年企业盈利或面临下行压力对应贷款利率趋降。从政策角度来看,明年财政货币政策均趋于前置,为了配合地方债一季度发力,货币宽松仍可期。从银行息差角度看,此次银行主动下调LPR加点压降了息差水平,考虑到Q3净息差处于近四年次低位,后续LPR利率的下调可能更多是通过货币宽松来带动的跟随式下调。

跨年资金面或仍保持平稳,但跨年现券交易或趋于平淡,未来一周建议关注分位数更高的国债、中短债补涨机会。展望明年一季度,随着下一轮宽松政策的出台,债市可能还有一定机会,维持22年十年国债2.7%~3.1%区间判断,利率底部的打开需要OMO降息来配合。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。