重磅报告出炉!招商基金2022年度投资策略报告之A股篇

“2022年A股如何看?怎么投?

最新解读+攻略来啦!欢迎阅读:

招商基金2022年度投资策略报告之A股篇

A股市场观点

2021年中盘凭借优异的盈利优势,全年跑赢大盘风格。

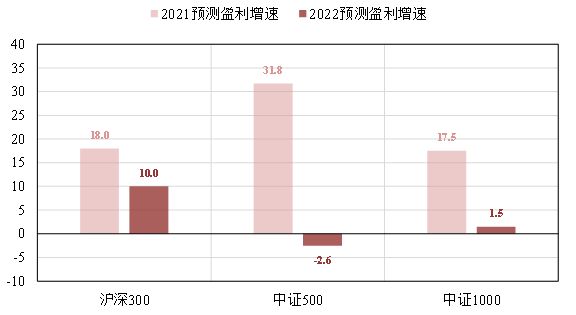

2021年Q3沪深300、中证500、中证1000指数的归母净利润增速较Q2均有所回落,沪深300降幅尤为明显。但中证500仍具备明显优势,沪深300、中证500与中证1000三季度归母净利润增速分别为-3.62%、23.69%和3.31%,较沪深300与中证1000优势明显。

从2021前三季度来看,中证500较沪深300和中证1000亦明显更优:2021年前三季度累计沪深300、中证500、中证1000指数的归母净利润增长率分别为22.00%、42.83%和30.14%。

2022年全年来看大盘风格或将更为占优。

一方面,2022年经济下行压力加大的环境下市场将进一步追求盈利稳定性,而2022年大盘盈利预期较为稳定,但小盘盈利预期较2021年大幅下行优势不再。

另一方面,经历了2021年的持续上行后,中小盘估值性价比已有所下降,而大盘在经历持续震荡后估值性价比逐渐提升,且筹码结构已恢复相对合理。

图:2022年大盘盈利增速或保持稳健,中盘快速回落

数据来源:Wind,招商基金

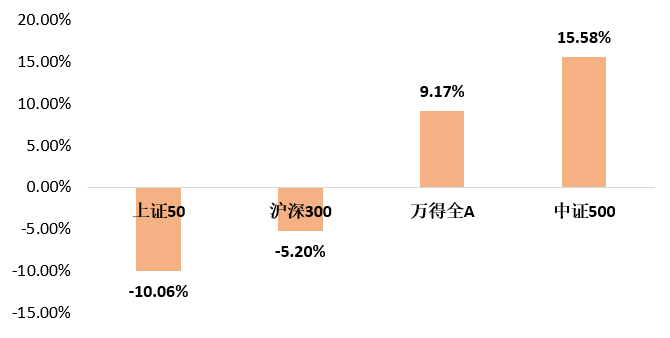

数据来源:Wind,招商基金图:2021年主要股指涨跌幅

数据来源:Wind,招商基金

数据来源:Wind,招商基金A股投资策略

“

1

流动性方面,在中期视角下,权益市场或仍将持续迎来增量资金。

当前以银行理财产品预期收益率表征的无风险收益率仍持续下滑。同时,在“房住不炒”的地产政策总基调下,随着地产融资的收缩以及房产税的推出,市场对房价的悲观预期或将延续,“资产荒”现象加快凸显,民众资产配置向权益市场转移将成为长期趋势。随着注册制、退市制度等资本市场制度的改革与完善,权益市场将逐步发挥优胜劣汰功能,优质权益资产将日趋丰富,投资产品将不断创新,投资风险对冲工具亦将不断完善,吸引海内外投资者增配A股权益资产。

短期来看,2022年权益市场增量资金将可能较2021年小幅回落。结构上公募基金与北上资金回落明显,私募仍保持较高增量,其余保险类资金和银行理财预计将小幅提速。

“

2

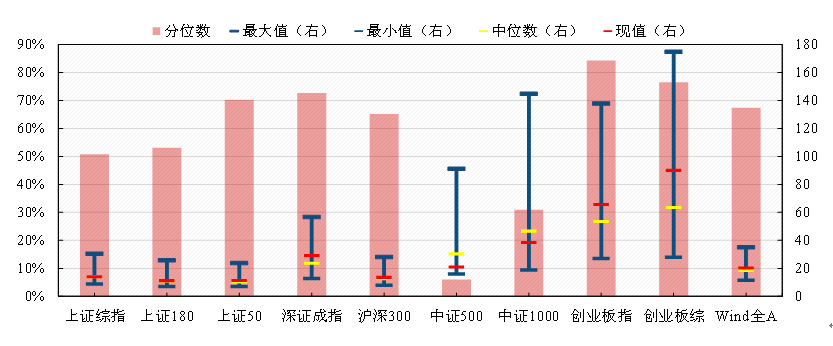

估值方面,当前上证指数估值已回落至中枢以下,对市场形成支撑。

2021年年初因基金集中持股形成蓝筹股泡沫,最终市场微观结构恶化导致泡沫破裂,随后市场开始调整。随着市场的持续震荡调整,市场主要宽基指数估值水平已经回落至估值中枢附近。对比A股其中重要指数,上证指数历史分位处于相对低位。具体来看,当前上证指数已明显低于估值中枢,对市场形成支撑。

图:对比A股其他重要指数中,上证指数历史分位处于相对低位

数据来源:Wind、招商基金

数据来源:Wind、招商基金“

3

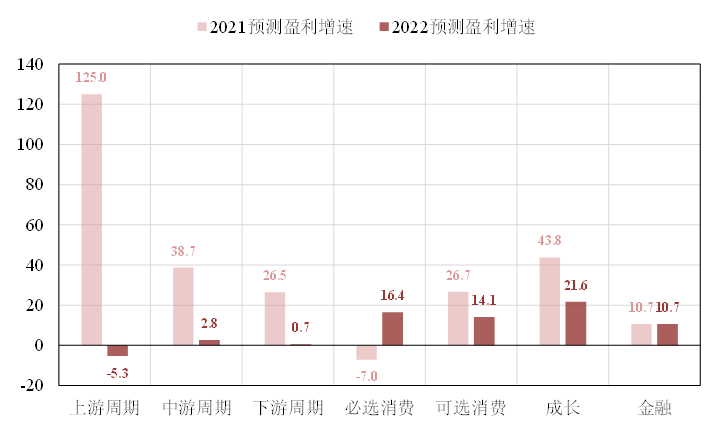

行业配置方面,在2021年大类行业中,周期与成长表现较优。

2021年大类行业风格更多取决于盈利弹性。从归母净利润累计增速看,截止到Q3,周期和成长板块是大类行业风格中增速最高的两大板块,而对应到行情表现上亦能发现两者领涨,周期板块年涨跌幅领涨各板块,而科技板块年涨幅位居第二。从归母净利润单季增速看,Q1、Q2周期业绩领衔,Q3周期回落,成长保持高增,盈利表现亦能与行情表现相对应。

“ 2022年配置的重心在消费与成长

消费盈利或反转,成长维持高景气

从2022年各大类行业的盈利预测情况来看,2022年的盈利亮点在消费与成长。消费中,必选消费2022年快速修复,边际抬升明显。成长板块则延续2021年的高增速,在所有大类板块中增速排名第一。

图:预测2022年周期增速大幅回落,消费盈利反转,成长维持高景气

数据来源:Wind、招商基金

数据来源:Wind、招商基金以上投资观点、看法及思路仅为根据当前市场情况判断做出,未来可能发生变化改变。对于引自证券公司等外部机构的观点或信息,我们并不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。提及个股及企业仅为了对市场情况进行说明展示,并不构成对个股或企业的投资推荐。基金产品或相关指数过往业绩不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金评价结果及排名不是对未来基金表现的预测或保证,也不构成投资基金的建议。未经同意,本材料内容请勿引用或转载用于其他用途。基金投资需谨慎。投资者在投资基金前请认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。