五年来首根“开年阴线”,百亿量化大牌为何遭逢“艰难开局”?

来源:资事堂

2022年开年首周,打破了一个连续五年的“惯例”——开门红。

在这样一个股指持续调整,赛道股表现“猪羊变色”的环境下,私募量化产品也遭遇了“艰难”开局。

这不仅是业绩上的艰难,更可能是投资体系上的“艰难”。

根据第三方统计,行业声誉名列前茅的一批大牌量化产品,在2022年开年出现猛烈回撤。

其中部分指数增强产品,甚至出现了跌幅超过指数的情况,可谓“输人又输阵”、

这个激烈波动的表现,也隐隐显示,大型量化机构在过去一年承接大量资金后,对投资策略的改造已经相当进取。

上述改造后的策略,在市场风格不利的环境下,会导致超越指数的回撤,而且一次又一次的出现。

这不仅大大出乎场内及其他机构的预料,也可能暗示股市的行情生态进入新的阶段。

01

部分产品“跌超”指数

量化机构有两个重要参照基准,一个是绝对收益,一个是相对指数表现(尤其是对于指数增强策略而言)。

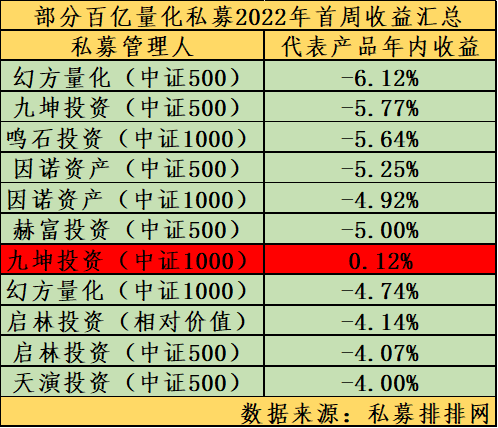

纵观2022年首周的各大股票指数,沪深300、中证500和中证1000的表现分别为-2.39%、-2.50%、-4.09%。

这其中,前一年表现出色的中证1000指数跌幅更为显著。

然而,部分百亿量化私募的同期表现“有过之而无不及”。

据私募排排网公布的数据,部分大型机构如幻方量化、鸣石投资、因诺资产等均有旗下产品单周净值跌幅均超5%。

而九坤投资则有一只指增产品出现了期间正收益,虽然它另一只指增产品回撤幅度也超过 5%。

02

异常表现或意味着策略“变迁”

这样的净值表现,与业内预想中的量化指数增强的表现不太一样。

通常而言,一只量化指数增强产品的回撤会受到系统和流程的密切监控,因此持续跌幅超过指数的情况不太会发生。

除非,该产品的策略本身容许比较大的回撤,或者由于种种原因,策略管理人“默许”或被动承受了这种回撤。

而无论是何种情况,这都意味着传统的量化策略在如今的行业里已经出现了很大的“变种”

事实上,近年量化机构的策略都逐渐进入“秘不示人”的状态。

以超大型量化机构幻方为例。去年12月末,这家千亿过管理人曾就旗下产品业绩回撤达历史最大值向投资者“致歉”。

幻方把该机构旗下产品大幅回撤,归因于量化资管行业规模扩展太快,策略同质化严重,加大了整体操作的难度。

但“整体操作”的难度究竟是什么呢?

03

规模过大推升难度

一些业内人士认为,同质化的资金对于量化指增策略的操作难度主要体现在两个方面。

其一是,部分量化策略的超额收益,会被日益增大的规模摊薄;

其二是,随着同类资金越来越多,这类策略日常交易的完成难度增大、成本增加,操作灵便性也会下降。

理论上,指数增强策略是通过建立一篮子股票组合并对标标的指数进行风格调整与平衡,同时在统一的策略架构下进行多策略的有机叠加。

这个策略的实施包含至少两个环节,其一是研究挖掘能够创造超额收益的因子。,其二是对交易成本进行控制,保证超额收益大大多于交易成本。

而当策略趋同后,同样剂量的交易额度也会因此创造更大净值波动。

说直白点,在一些组合必须大幅调整的时候,卖股票变得更难了。

04

多家百亿机构跌幅明显

除了前述的幻方以外,资事堂发现,鸣石投资的中证1000产品,首周出现跌超5%的现象。

因诺资产和赫富投资的中证500产品,也出现相对指数的“超跌”情况。

据悉,因诺资产创始人徐书楠先后在国际对冲基金IMC、中信建投证券自营部担任投资经理,是海外早期归国的量化投资专业人员。

赫富投资投研主管蔡觉逸曾任职于美国量化对冲基金量化全球资本的交易策略团队;后就职于上海明汯投资管理有限公司,之后帮助赫富投资从零建立股票量化交易团队。

值得注意的是,启林投资一只标注为“相对价值”的中性对冲产品,净值跌幅超4%。与旗下中证500产品跌幅相当。

理论上,中性产品属于中低风险产品,如此的单周表现是有点“夸张”的。

05

谁跑赢了市场

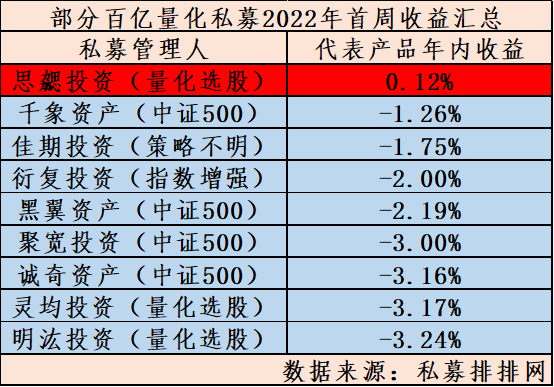

也不是所有机构都“万马齐喑”,2022年首周仍有数家机构跑赢市场。

比如,思勰投资量化选股的产品,获得了单周正收益。千象资产、衍复投资、黑翼资产的单周表现,也跑赢了同期宽基股指(见下图)。

另有四家量化机构单周跌幅3%左右,有渠道推测相关机构的持仓风格接近中小盘,包括聚宽投资、诚奇资产、灵均投资和明汯投资。

值得注意的是,部分机构(比如灵均、明汯),目前统计的产品属于量化选股,产品名称中没有对标任何指数,业绩比较更趋近于与主观多头进行PK。

明汯投资董事长裘慧明最新与持有人的年度交流指出,2021年作为小盘股代表的国证2000指数上涨29.2%,作为大盘股代表的沪深300指数下跌5.2%,对过去几年大盘股大幅跑赢小盘股的现象进行了健康的纠正。

他认为,现在大中小盘指数估值都在合理范围,由此预期合理的年化收益会和股市平均ROE相当,大约在7%-9%左右。

这表明,还是有不少策略,是可以经受住开年的考验的。

本期责任编辑 倪静

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。