没想到,这一年债基涨了近5%

2021年债券基金的平均收益率是4.97%,这个结果可能让不少基民感到意外(来源:银河证券,截至2021年12月31日)。

很多投资者由于看不太懂债券基金背后的投资标的,平时更多的注意力在偏股型基金上,对债基关注较少。事实上,债基和偏股型基金并非“非此即彼”的对立面,债券基金的“香”往往在震荡市场得以凸显。

债基走势相对较稳,波动幅度不高

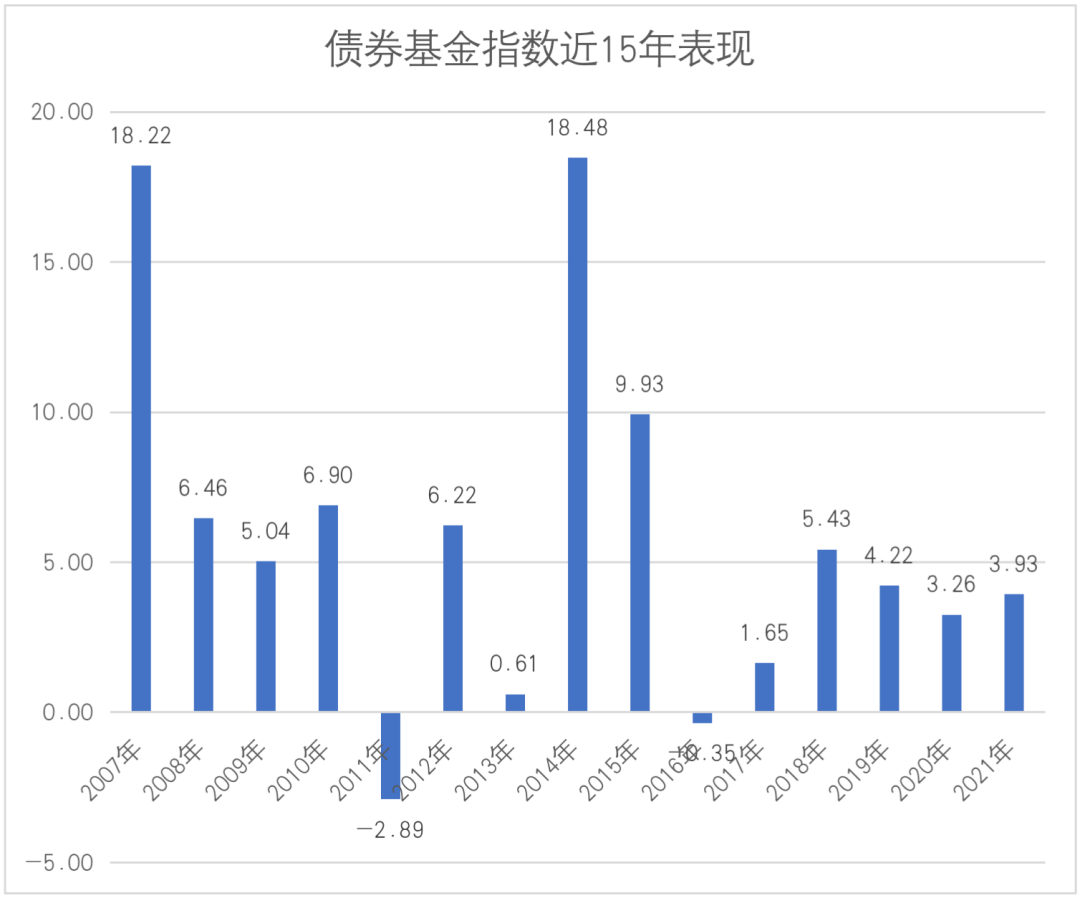

很多人对债券基金的第一印象是比较稳,从历史收益看确实如此,2007年至2021年间,债券基金指数有13个年度获得了正收益,其中有8个年度收益率在5%以上,15年间年化收益率为5.81%(来源wind)。

(来源:wind,统计:2007年至2021年)

(来源:wind,统计:2007年至2021年)债券基金的走势平稳,这与投资资产的属性分不开。债券基金将不低于80%的资金投资于债券资产,而债券的收益来源于票面利息和债券价格,前者是支付的利息占票面金额的比率,后者债券价格与市场利率呈反向关系,当资金供给收紧,市场利率上升时,债券的价格会下降,反之当资金供给放松,市场利率下降时,债券的价格会上升。

虽然债券价格受市场利率影响有所起伏,由于票息收入在购买债券的时候就已经明确标注了,年利息收益较为固定,长久而言债券收益比较稳。相比起起伏伏的股票基金,债券基金的收益曲线波动更低,过去15年债券基金指数年化波动率为3.09%,低于同期偏股混合型基金指数年化波动率近19个百分点(来源wind)。

(来源:wind,统计:2007年至2021年)

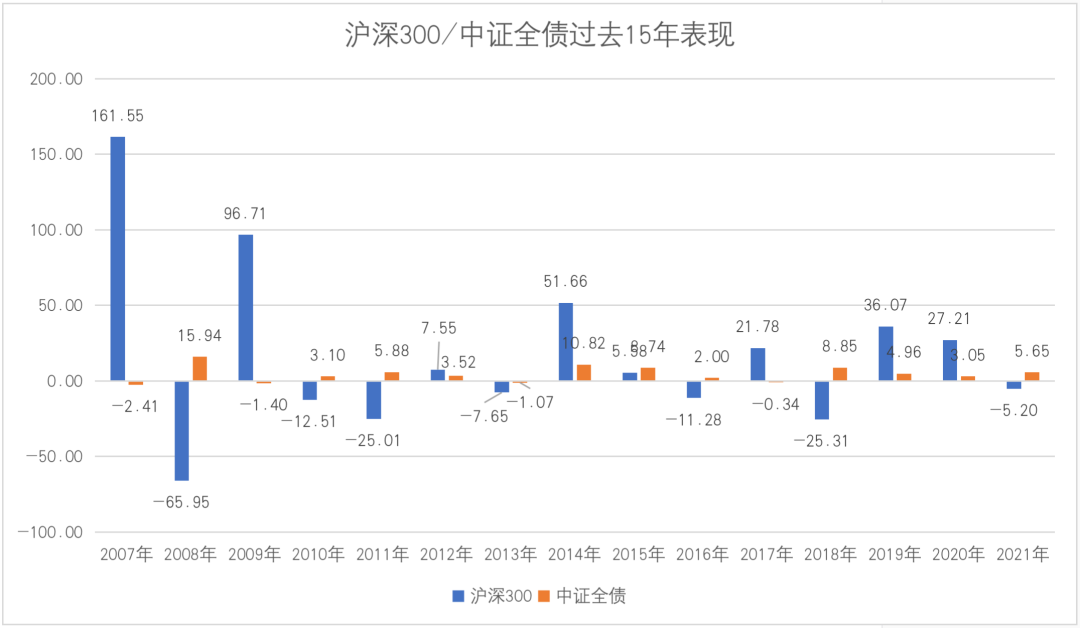

(来源:wind,统计:2007年至2021年)偏股+债基搭配,收益更加稳健

从过去15年完整自然年度中沪深300与中证全债指数表现看,两类资产呈现“跷跷板”效应,有9年沪深300指数(代表股票类资产)、中证全债指数(代表债券类资产)涨跌是相反的。债券牛熊和股市牛熊相关性弱,股市大涨阶段,虽然债券资产收益比股票资产低,但也能获得正收益,而在股市波动的年份,债券资产优势就更加凸显了。

(来源:wind,2007年至2021年,以沪深300代表股票类资产,中证全债代表债券类资产)

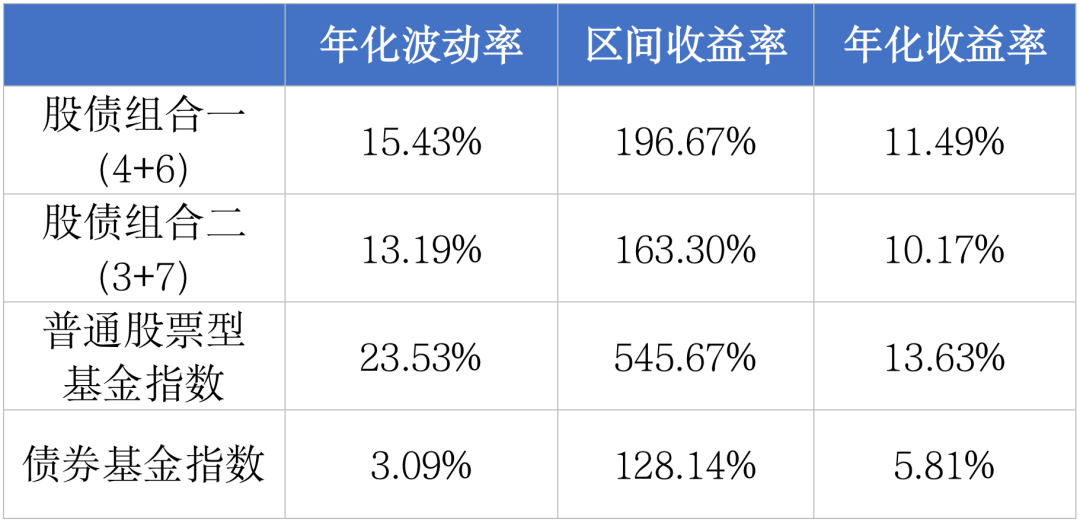

放到基金上,虽然债券基金收益相对低,但波动率也相对低,股票基金收益相对高,但波动率也相对高,如果在构建组合时,除了配置股票基金等较高风险、收益的资产时,适当搭配部分比例债券基金,长期来看整个投资组合的收益率相较于单纯配置债券基金一般会较高,波动率相较于单纯配置股票基金一般会较低。

这里我们做个数据测算下,如果按照组合一:40%股票+60%债券,组合二:30%股票+70%债券搭配组合,两组组合近15年累计的收益比满仓债券基金收益高,且整体波动性比满仓股票基金更低了。

(来源:wind,2007年至2021年,以普通股票型基金指数代表股票类资产,债券基金指数代表债券类资产,注1)

对于目前的市场而言,如果投资者配置了较高比例的权益基金,不妨考虑配置一些债券基金,平滑账户波动风险,提升账户持基体验。不过,如果要配置债券基金,小欧提示两个注意点。

如果要配置债基,有2点要注意!

01

债基业绩分化大,注意按需挑选

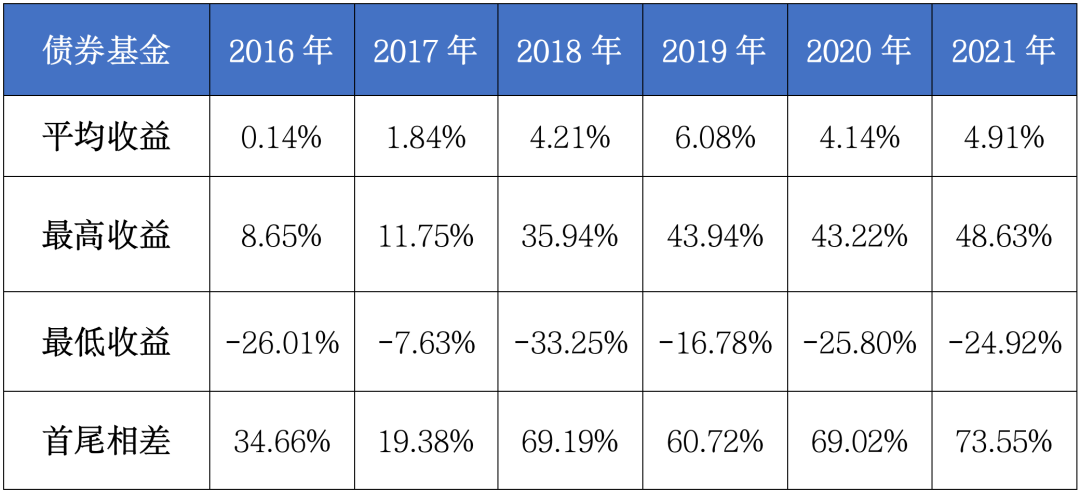

去年看,虽然债券基金的平均收益率近5%,但业绩也出现较大分化。2021年债券基金最高收益率达48.63%,最低收益率为-24.92%,首尾业绩相差73.55%,拉长时间看,业绩分化现象并非单年的个例。

(来源:wind,2016年至2021年,wind开放式基金分类-债券基金)

(来源:wind,2016年至2021年,wind开放式基金分类-债券基金)所以我们在挑选债券基金时,要考虑其业绩持续性,比如选择每年度业绩在同类基金平均收益之上、每个完整会计年度都能获得正回报的债券基金,以及针对债券基金的年化波动率、最大回撤情况,尤其在债券波动阶段,优选回撤幅度小的产品。

02

不推荐满仓只买债基

当股市大幅波动时,不少人考虑用债基“避险”,虽然债基长期波动率低,但投资者购买债券基金不宜无视个人投资需求、风险承受能力一味“全仓”,每个人的投资情况和风险偏好不同,在投资期限上有长中短,在风险特征上有高中低,要根据自身的资产配置情况找到合适的比例范围。

小欧给大家一个参考,如果投资者风险偏好高,且深知权益类基金的预期风险,可以适当在组合中加入少比例的债基,降低组合波动风险;如果投资者风险偏好低,那么投资组合中适合提高债基的投资比例,提升自己的持基体验感。

常言道“债券资产是资产配置中的基石”,债券资产和股票资产不是对立关系,可以利用二者之间的低相关性,在不同的时机进行调整配置债券基金和权益基金,提高组合收益风险比。

注1:此处测算是基于一定的假设和指数数据进行的计算,存在局限性。投资者投资不同基金或未持续投资的情况下,实际收益可能与上述测算得出的结论不一致。以上仅供参考,投资者买入基金产品存在本金损失的风险。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。