12月钢铁下游汽车和基建景气度回升——钢铁行业月度数据点评报告

分析师:张锦 执业证书编号:S0890521080001

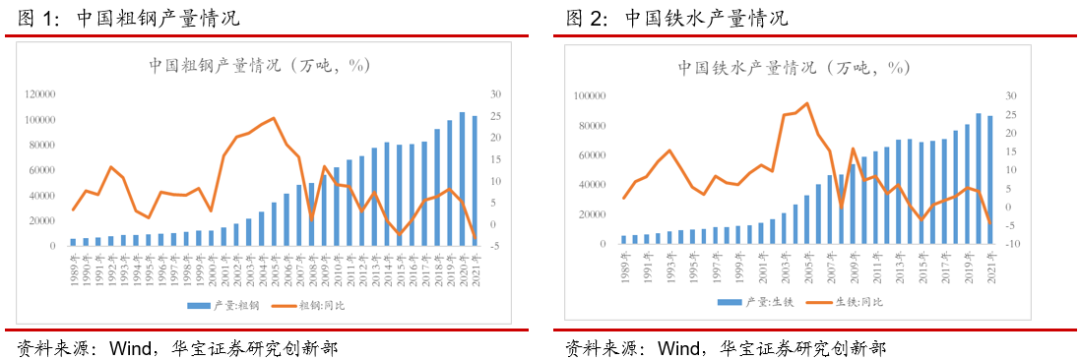

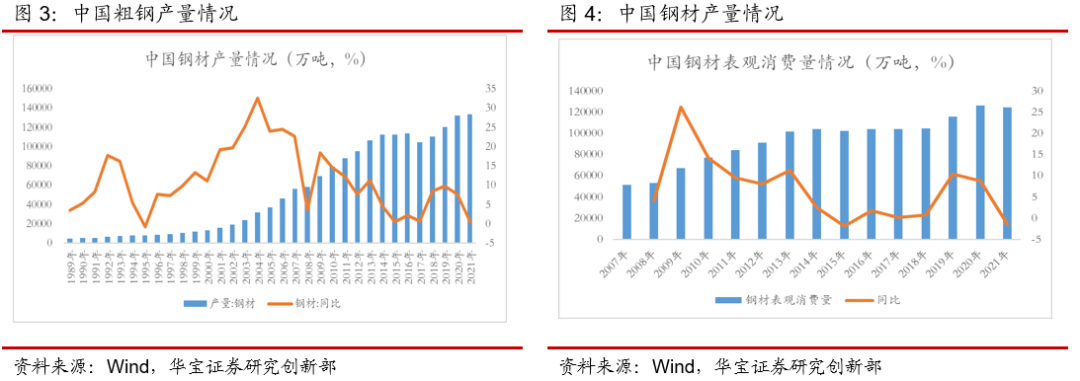

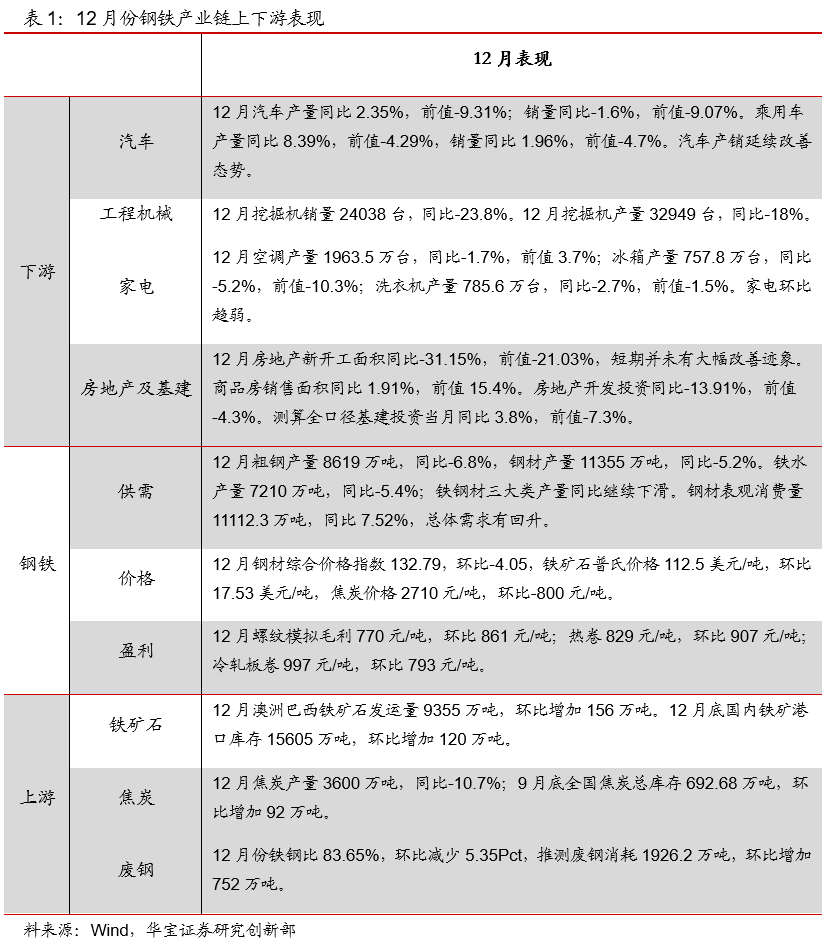

1. 12月粗钢供给反弹,2021年全年粗钢产量减少3%

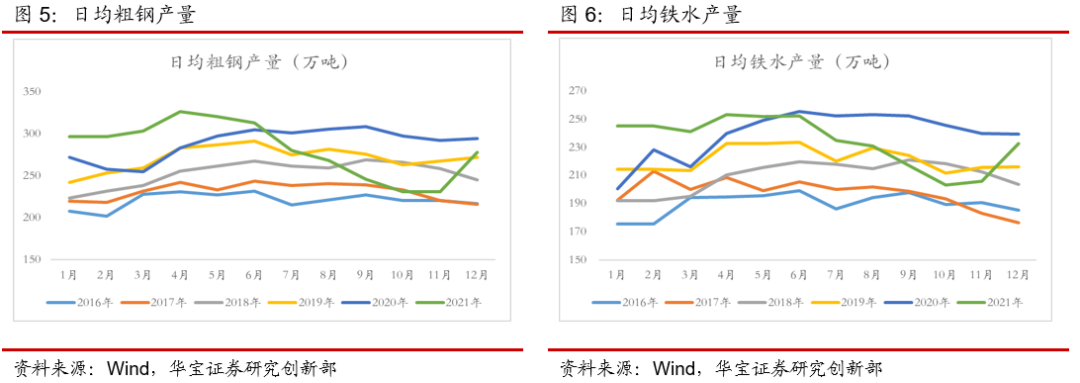

1月17日国家统计局发布经济数据。2021年国内粗钢10.33亿吨,同比减少3%;铁水产量8.69亿吨,同比减少4.3%;钢材产量13.37亿吨,同比增加0.6%;钢铁表观消费量12.47亿吨,同比-1.4%。

12月国内钢铁产量大幅反弹。12月中旬工信部在年度工作会议中宣布全年压减粗钢产量超过2000万吨,圆满完成任务后;国内政策边际放松,12月日均粗钢产量测算为278万吨,环比增长20.33%;日均铁水产量测算为232.6万吨,环比增长13%。

2. 唐山发布一季度错峰生产方案,上周吨钢毛利小幅下滑

1月18日唐山市发布2021-2022 年采暖季钢铁行业错峰生产实施方案:第二阶段期间(2022年1月1日至2022年3月15日)以削减采暖季增加的大气污染物排放量为目标,原则上全市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。测算唐山共计压减粗钢产量约为891.43万吨。据Mysteel跟踪了解:自1月份开始唐山大部分钢企高炉多以复产为主,高炉产能利用率也逐步上升,截止上周,国内247家钢企高炉产能利用率为79.89%,周环比上升2pct。唐山限产政策将对供给形成一定压制。

3. 12月钢铁产业链下游基建和汽车景气度回升,房地产延续偏弱,家电转弱

12月钢铁产业链下游行业景气度:房地产投资整体仍然偏弱;基建投资和汽车产量同比由负转正,家电产量的环比转弱。

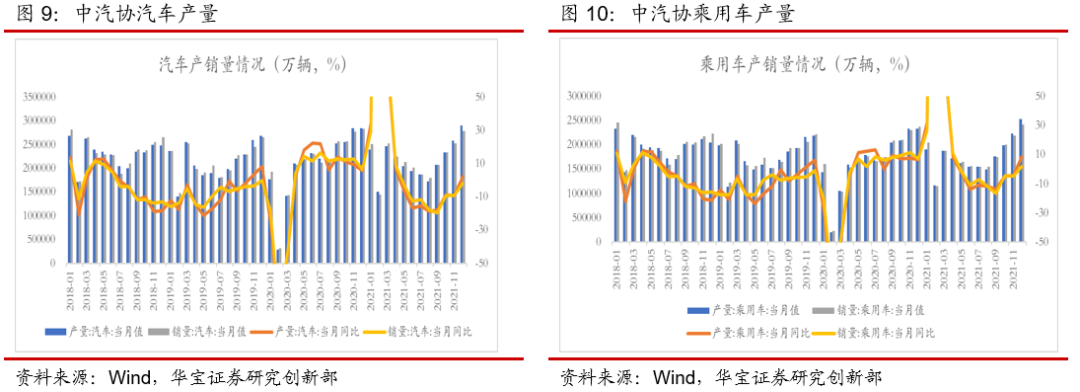

12月中汽协汽车产量290.7万辆,同比2.35%,前值-9.31%,环比增加12.2%,2021年全年汽车产量2608.2万辆,同比3.4%。中汽协乘用车产量252.7万辆,同比8.39%,前值-4.29%,环比增加13.24%;2021年全年乘用车产量2140.8万辆,同比7.07%。整体来看,缺芯影响缓解后,汽车产销持续改善。

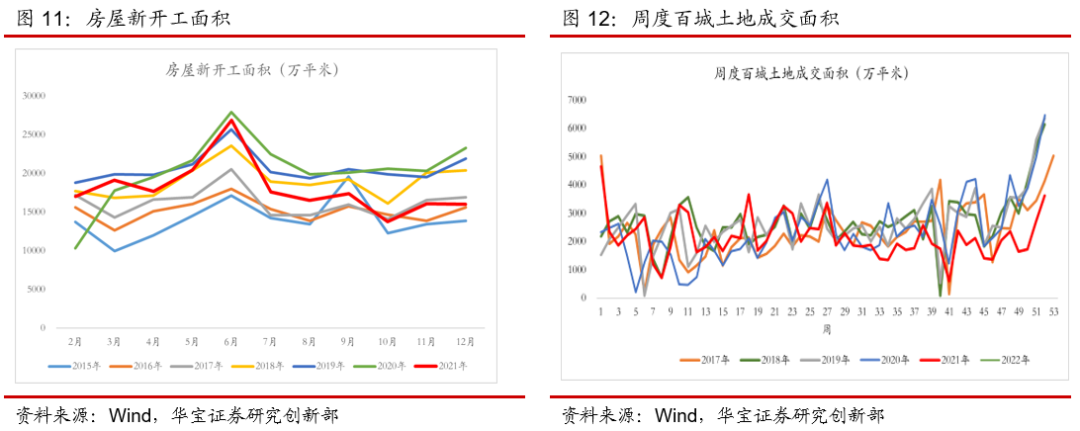

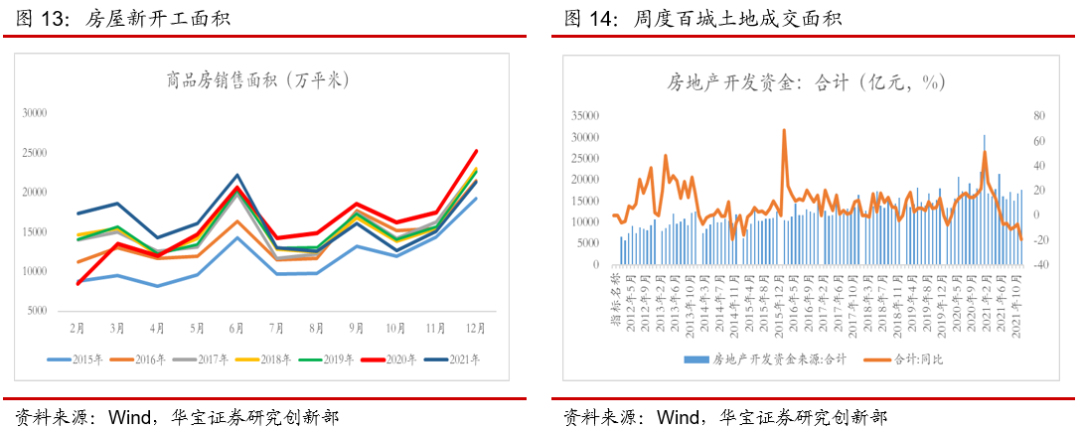

12月房地产新开工面积16075万平米,同比减少31.15%。2021年全年百城土地成交面积11.257亿平米,同比减少9.8%。12月房地产销售面积21302万平米,同比减少15.64%;从房地产开发资金情况来看,12月房地产资金17770.3亿元,同比减少19.3%,整体资金到位仍然低于预期。

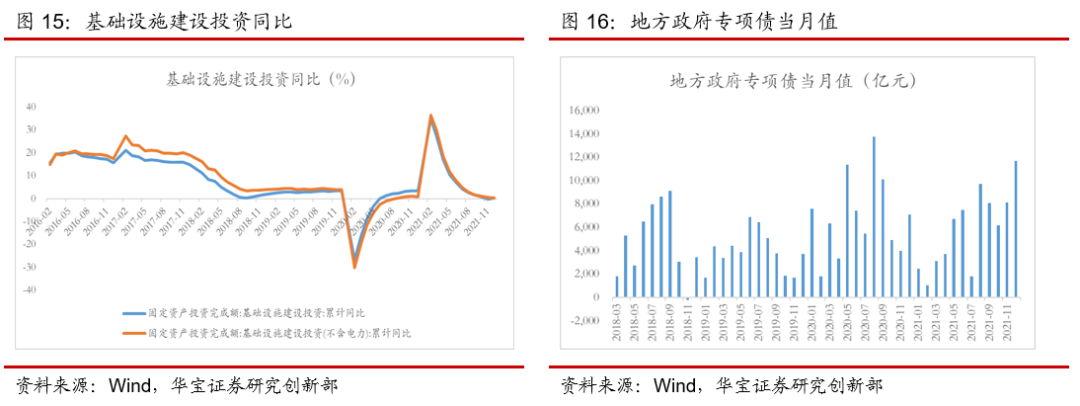

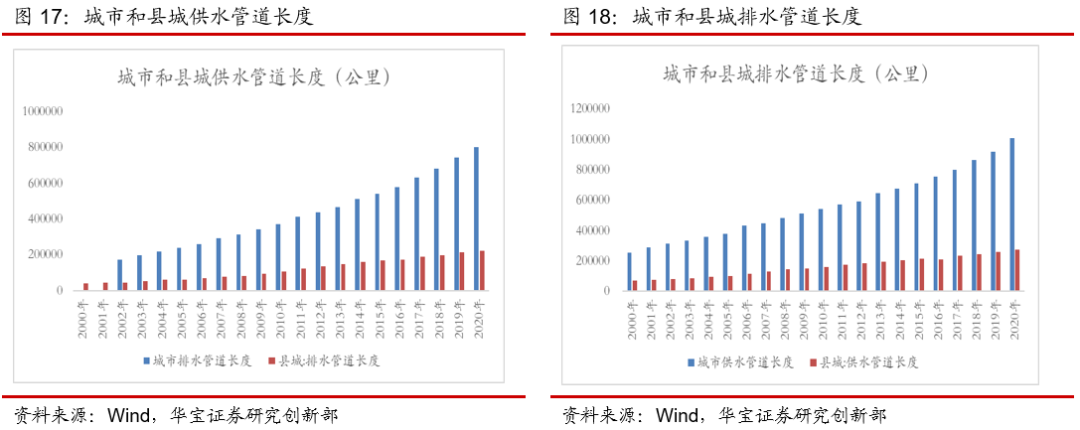

年末整体地方专项债发行加码,基建前置推动12月投资大幅回升。12月11月专项债发行8158亿元,同比103.95%;12月专项债11674亿元,同比63.82%。在年末专项债集中发行,以及中央经济工作会议提出基建投资前置驱动下,12月基建投资当月同比3.8%,前值-7.3%。

4. 基建投资发力、城市管网建设拉动大口径管材需求增长

12月以来,围绕基建投资政策端不断发力,城市管网改造建设是重点。

l12月8日中央经济工作会议明确“适度超前开展基础设施投资”。2021年地方政府专项债后置,预计四季度集中发行约1.5万亿。12月15日,财政部领导表示以提前下达了2022年新增专项债务限额1.46万亿元。

l12月15日财政部副部长许宏才在国务院新闻办会议上,明确了2022年专项债券重点用于9大方向:一是交通基础设施,二是能源,三是农林水利,四是生态环保,五是社会事业,六是城乡冷链等物流基础设施,七是市政和产业园区基础设施,八是国家重大战略项目,九是保障性安居工程。在聚焦九大重点支持方向的同时,财政部还进一步加强对地方的指导,要求地方储备项目应当属于经济社会效益明显、群众期盼、早晚要干的实体政府投资项目。

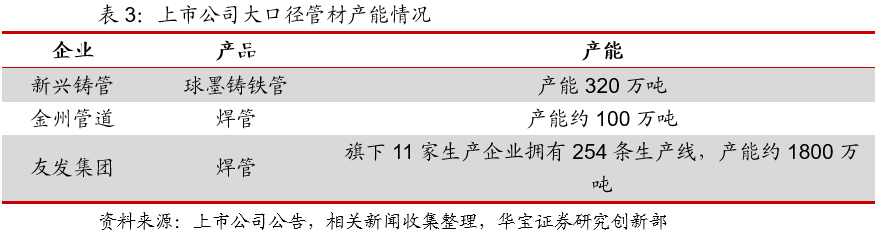

l1月5日,中财办副主任韩文秀在新华网发文:要适度超前进行基础设施建设,在减污降碳、新能源、新技术、新产业集群等领域加大投入,既扩大短期需求,又增强长期动能。前一阶段一些地方发生燃气管道爆炸事故,要加强城市地下管网的排查和改造,建设以人民为中心的“里子工程”。

目前应用于城市管网的主要管材以球墨铸铁管和大口径焊管为主。

2020年国内城市和县城供水管道合计长度为128万公里,城市和县城排水管道合计长度为102.66万公里。在上世纪90年代之前,城市管网主要以灰铁管和水泥管为主,管网存在着二次污染、漏损率高、寿命短、工程造价高等问题。如大力推进球墨铸铁管和焊管对灰铁管和水泥管的替代,将进一步拉动需求的增长。

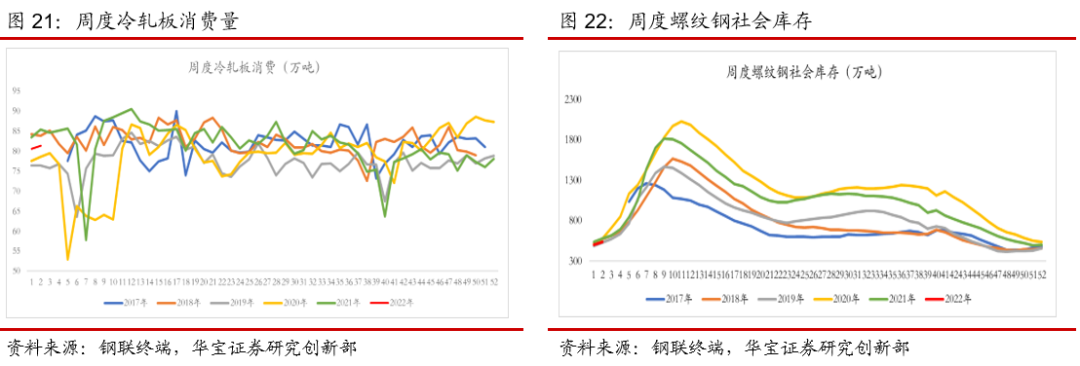

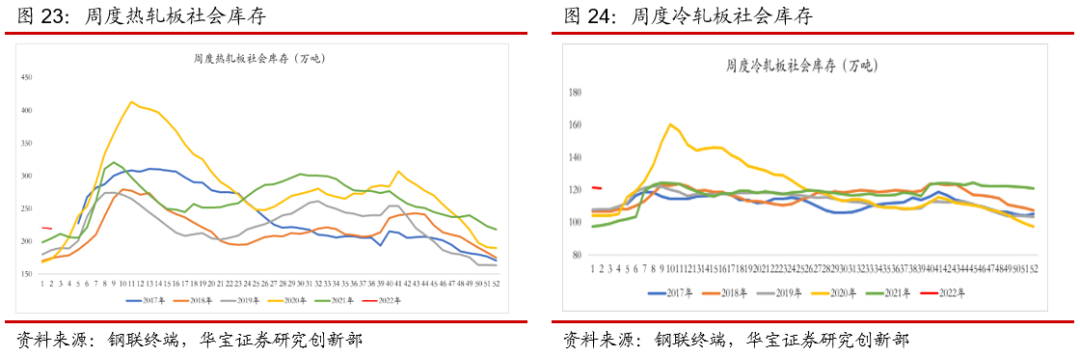

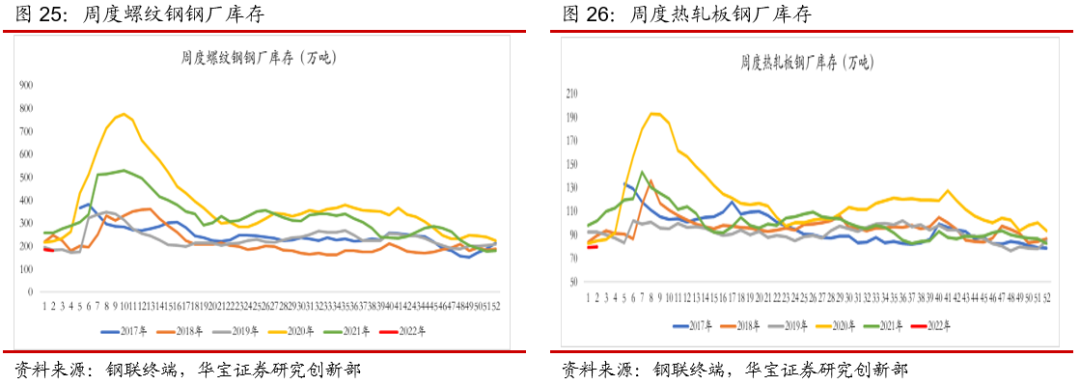

5. 上周螺纹钢消费环比减少,热轧和冷轧消费增加

螺纹消费减少,供给增加,社库增加,厂库减少。上周螺纹钢表观消费257.62万吨,环比减少17.7万吨。螺纹钢产量284.39万吨,环比增加3.86万。社会库存535.89万吨,环比增加33.25万吨;钢厂库存180.01万吨,环比减少6.48万吨。整体来看,春节前后需求进入淡季,消费减少,社库增加。

热板消费、供给双增,社库减少,厂库持平。上周热轧板表观消费312.35万吨,环比增加5.23万吨;热轧板产量311.44万吨,环比增加5.62万吨。社会库存219.24万吨,环比减少1.21万吨;钢厂库存79.75万吨,环比增加0.3万吨。上周热轧表观消费和供给增加,社会库存小幅减少,钢厂库存基本持平。

冷轧消费、供给双增加,社库小幅减少、厂库小幅增加。上周冷轧板表观消费量81.4万吨,环比增加0.79万吨;冷轧板产量82.11万吨,环比增加0.44万吨。社会库存121.29万吨,环比减少0.12万吨;钢厂库存33.27万吨,环比增加0.83万吨。上周冷轧表观消费和供给增加,社会库存小幅减少,钢厂库存小幅增加。

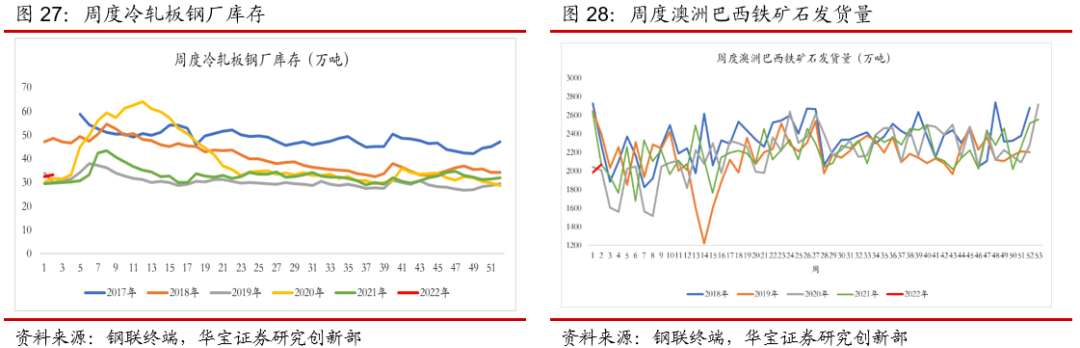

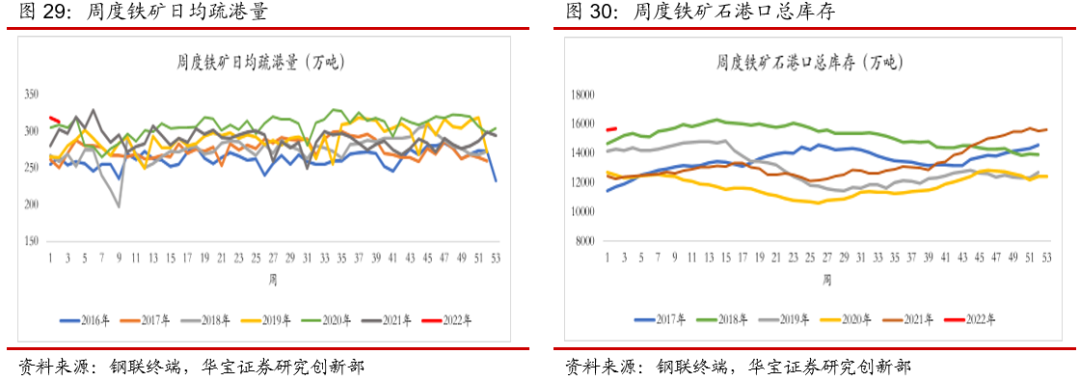

铁矿到港增加,港口库存延续回升,发货量增加,疏港量减少。上周中国北方铁矿石到港量1186.2万吨,环比减少26.9万吨;澳巴铁矿石发货量2072.4万吨,环比增加85.1万吨;上周铁矿日均疏港量312.17万吨,环比减少5.48万吨;上周进口铁矿石港口库存15697.19万吨,环比上升92.09万吨,为近三年历史新高。

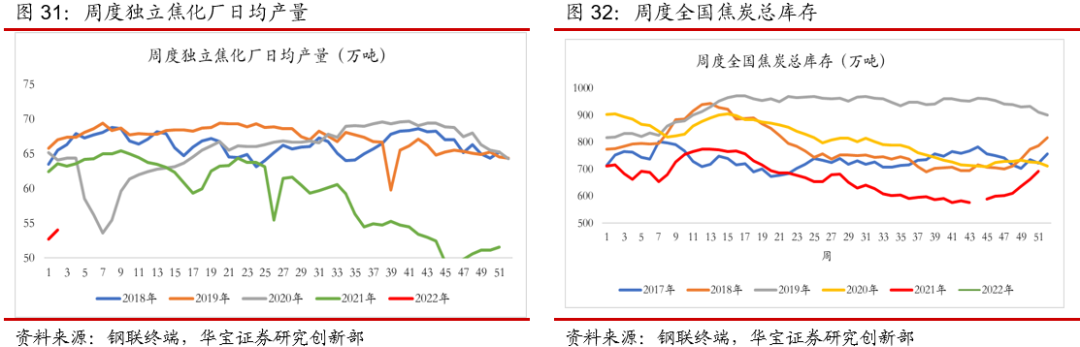

焦炭供给减少,库存环比减少。上周独立焦化厂日均产量54.03万吨,环比增加1.33万吨;全国焦炭总库存577.06万吨,环比减少5.53万吨。

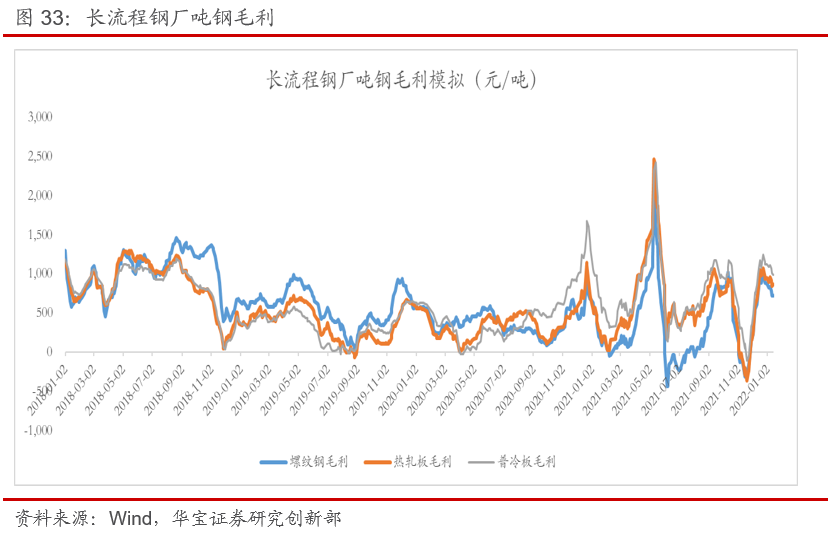

上周三大产品吨钢毛利小幅下滑。其中螺纹钢周均吨钢毛利:740元/吨,环比减少89元/吨;热轧板周均吨钢毛利850元/吨,环比减少76元/吨;冷轧板周均吨钢毛利:1024元/吨,周均环比减少76元/吨。

6. 行业和公司新闻

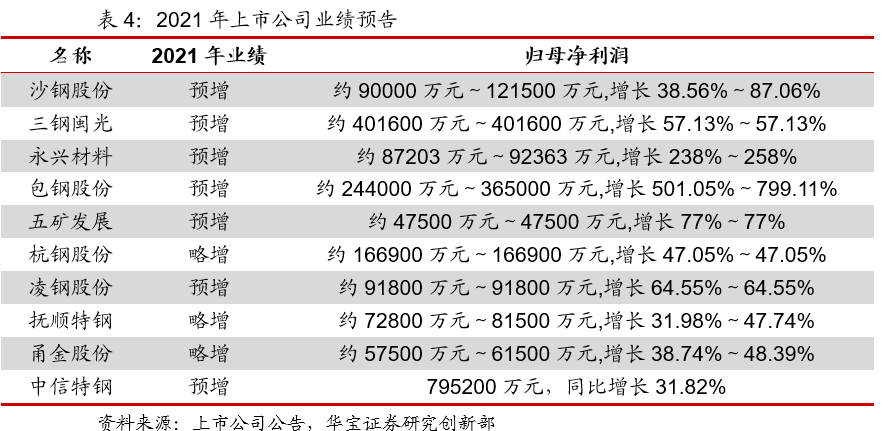

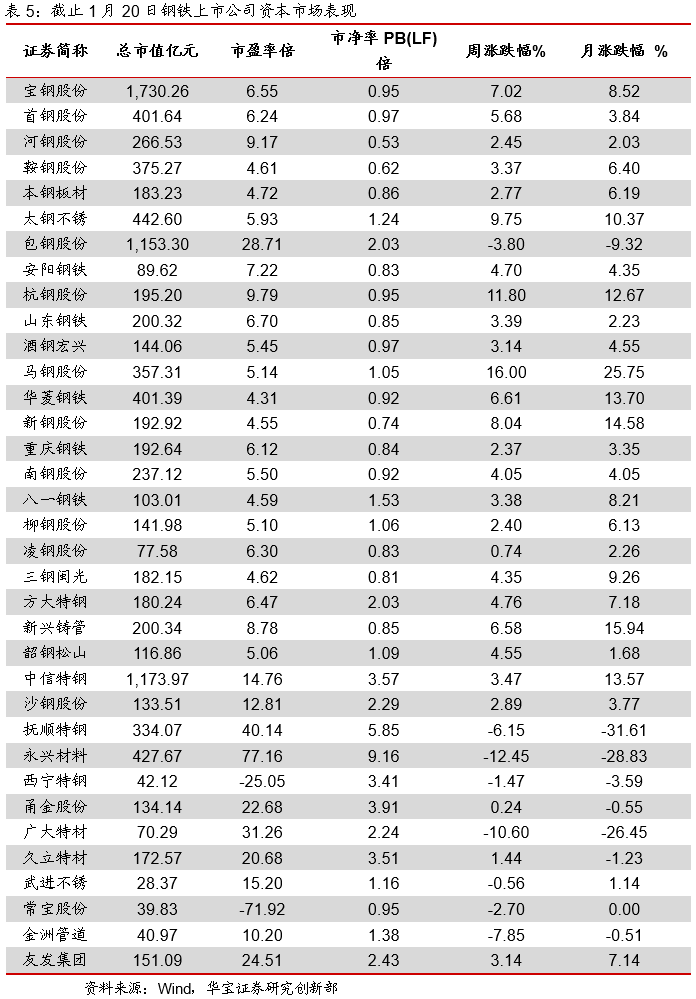

截止1月20日9家上市公司披露业绩预告,1家公司(中信特钢)披露业绩快报。

7. 投资建议

目前钢铁市场供需两端整体仍然偏弱,但下游部分行业需求(基建、汽车)景气度边际改善;钢价和原材料成本都有趋稳态势,行业进入新周期(控碳+超低排放+兼并重组+不鼓励出口),竞争格局改善,供给调整能力增强。建议配置两类公司:关注下游基建投资边际改善,带来管材类需求回升。考虑到钢铁板块目前估值偏低,建议关注长期分红水平较高的上市公司。

8. 风险提示

基建投资稳增长低于预期,对管材及其他钢材需求少。内循环发展格局下,汽车等耐用消费品消费低于预期,汽车用钢需求疲软。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。