ETF日报:新老能源,跷跷板,目前对市场不宜过度悲观

特约作者:国泰基金

2月8日,上证指数全天V型翻转,收于日内高位。深证成指盘中一度跌超3%,收低0.98%。大市成交0.88万亿元,上日为0.82万亿。盘中,医药龙头跌停一度引发各类茅轮番跳水,电池龙头最深下挫近10%。不过,煤炭、钢铁板块表现坚挺,金融板块挺身而出,带动指数脱离低点。此外,建筑股批量涨停,燃气、电力板块午后崛起。

上证指数收盘报3452.63点,涨0.67%;深证成指报13325.41点,跌0.98%;创业板指报2846.48点,跌2.45%;沪深300报4608.77点,跌0.55%;科创50报1204.05点,跌2.40%;上证50报3116.5点,涨0.07%;万得全A报5444.160.11%。

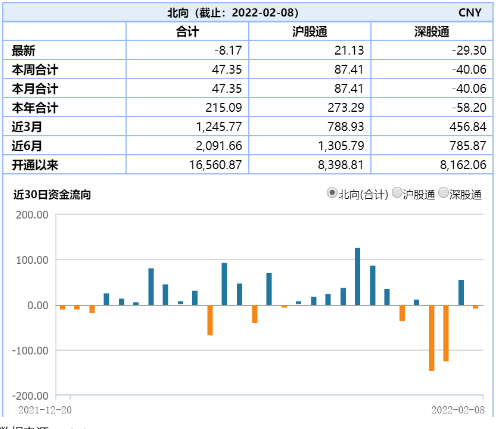

北向资金午后陆续离场,全天小幅净卖出8.17亿元。外资今日延续近期主攻大金融、价值蓝筹为主的沪市风格,日内沪股通净买入21.13亿元,深股通净卖出29.3亿元。

受利空消息及传闻影响,新能源主流热门赛道大跌,相反的煤炭钢铁大涨,上演新老能源的跷跷板行情,原因可能来自于:三部委联合发布的《关于推动钢铁工业高质量发展的指导意见》中,将征求意见稿提到的行业“2025年率先碳排放达峰”的目标更新为2030年实现碳达峰,有利于改善煤炭需求预期。同时市场担心碳达峰推迟,影响新能源行业推进。

调整较多的新能源车是基本面优秀的高增长高确定板块,碳达峰是长期目标,有众多政策支持,且当前新能源车已成为产品驱动,政策影响消退。目前大幅调整也有高估值和海外流动性收缩等因素的影响。

至于另一个大幅调整的主流热门赛道医药板块,可能受到了消息面的影响。2022年2月7日,“联邦公布”网站信息显示,美国商务部工业与安全局(BIS)发布了更新的“未经核实名单(Unverified List,简称UVL)”,并将在2月8日挂网公开。在这份“未经核实名单(UVL)”中,增加了33家中国单位,药明生物和药明生物(上海)在列。

市场对于生物医药板块的担忧是:对于医药行业来说,这到底是一个个例,还是一个打击CRO的开始。2月24日的拜登政府“供应链安全报告”可以看出后续方向,也引发了市场对该报告的高度关注。供应链审查清单,可能会继续基于去年芯片、新能源、医药(去年主要是原料药)、稀土审查的基础上进一步扩大范围。

一起被关注到的还有芯片行业,2月4日,美国参众两院已经各自通过《2022全面竞争法案》,为了与中国竞争,美国相当于搞了一个新版“美国制造2025”,将投资3000亿美元建设美国的供应链,尤其是芯片为代表的关键产业的安全。

在当前市场风险偏好尚未充分修复的情况下,负面信息被过度解读和反应,悲观情绪扩散,导致新能源、医药、芯片等多个行业出现大幅调整,创业板跌幅较深,明显弱于主板。中金证券指出,近期市场偏弱,有内外部综合因素导致。从海外来看,主要经济体货币政策都在走向收紧的进程中,海外市场波动加大;部分商品价格维持高位,通胀担忧挥之不去;从国内来看,稳增长政策大基调已定,但落地到起效仍有时滞,且节奏及力度有待进一步加大;

与此同时,中美关系的干扰仍挥之不去,部分公司被列入某类清单,引发市场的联想及担心;另外,有关双碳目标在执行层面上的长短期平衡,也引发了市场对新能源等板块近期增长的担心。再加上去年制造成长表现较好之后,前期调整后估值也仍不算特别有吸引力、仓位也不低,等等,这些都压制了市场特别是成长板块的表现。在稳增长政策基调下,基建、地产产业链可能仍将是现阶段行情主线,建材ETF(159745)和即将上市的基建ETF(159619),仍然是需要重点关注的标的。市场信心的重塑仍然需要时间和过程,风险偏好的修复并非一蹴而就,但目前对市场不宜过度悲观。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股业绩展示用于说明板块业绩,非个股推荐。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。