2019年美国充电设施(下):简析大功率充电设施升级

在上篇中我们主要介绍了到2019年美国公共充电网络的发展情况以及趋势(点击回顾:2019年美国充电设施网络解析(上):公共充电网络转向直流快充),今天我们再来更具象的看看大众的“Electrify America”项目。

“Electrify America”其实是一个政府合作项目,其“由车企主导并且有特定资金投入”的特性,使得它的属性有点像是Tesla的超充网络,这个项目的发展,特别是其面向高功率充电的发展尤其值得我们参考,因为在这个项目里面我们看到了超前设施对于电动汽车快充功率的设计引导性。

备注:下面把Electrify America简称EA

1. Electrify America的细节

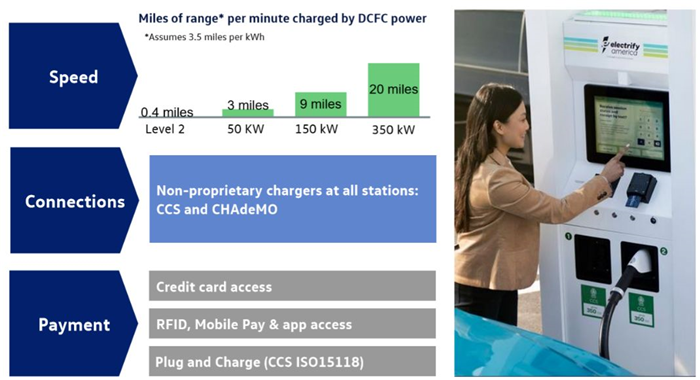

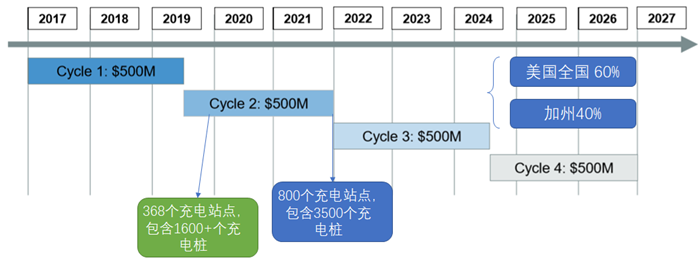

EA是在大众汽车柴油门事件以后,大众和EPA达成和解协议的一部分——必须在10年内通过Electrify America在电动汽车基础设施和意识教育方面花费20亿美元(40%用于加州,其他60%用于美国其他各地)。项目始于2017年,到2027年将包括四个周期,并且EA的网络必须向其他车企保持中立,这些站点都提供CCS(150kW和350kW)和CHAdeMO(50kW)两种充电接口。

备注:这个项目,大众还是近水楼台先得月,集团内的保时捷Taycan车主,将能在EA的充电点享受三年的“30分钟无限制充电”福利(30分钟主要是限制车主停放),奥迪e-tron车主则是四年内有1000千瓦时免费充电量,而其他车企比如福特和大众达成协议后,也是可以使用EA的网络。

这里非常有意思,在目前EA的运营中,最大的问题之一是付费信用卡读取故障,不少充电桩连接存在问题就没办法使用,即使充电成功如果在充电过程中中断,会导致内部的驱动软件重启。同时车桩之间的通信问题可能会导致部分车辆无法拔下充电枪,这个问题在e-tron上不少车主在吐槽。如下图所示,当出现该问题的时候,车辆软件如果处理不好会导致直流充电锁没办法顺利释放,目前只能依靠打开引擎盖以后拉黄色的应急拉索进行释放。

从细节来看50kW和150kW/350kW的CCS的比例是不同的,如下图所示,大概是4:1的样子,如果按照每根桩两个枪然后分解一下,比例就是8:1左右。

如上图所示,EA目前在美国拥有340多个充电站点(有130多个左右已建成,在等待开放),目前包含了1600+(400个还没启用)多个充电桩。在第二阶段完成之后,到2021年底会有800个充电站,包含约3500个充电桩。

2. 对充电功率的影响

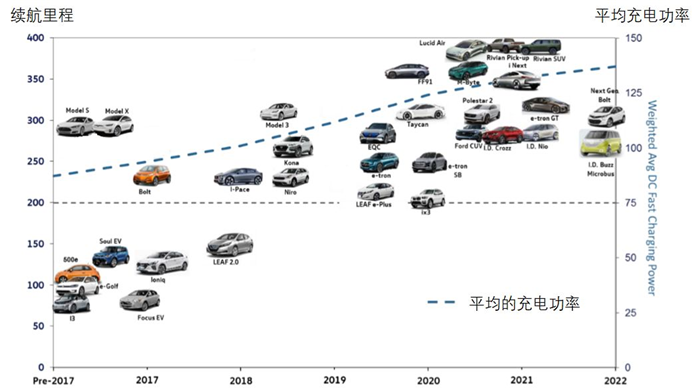

如下图所示,目前面向2020年以后的美国市场纯电动汽车的里程,标配就是200英里+,充电功率在稳步提升,目前大部分折合出来的平均充电功率在100kW左右。随着后续纯电动新车面市,主力都是设计在120-150kW,按照400V来看的话是300-350A。

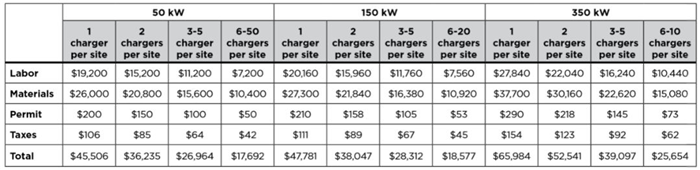

在ICCT的估计中,50kW、150kW和面向800V的350kW充电桩的成本估计如下面两张表所示,在安装费用里面也有很多我们在国内无法理解的部分,实际如果从我们国内在成本层面的控制能力,这个差异远没有这么夸张。但是即使有这么多场外因素,依然可以观察到从整体布局来看,充电设施是跑步进入150kW的,而且覆盖的电压范围是包括400V&800V的区段,这使得所有未来在美国上市的纯电动车,充电功率都贴近于150kW和350kW这样的充电设施所能提供的功率。

所以我们看到,在50kW和150kW里面的选择是很容易的,而在美国和欧洲,面向350kW高压化的需求是渐进的,而且是以车企联合体的形式出发,短期内还是以尝试的性质来发展,毕竟这里有一个核心的问题——短期内桩有了但是对应的车没有(很少)。

这个问题在ChargePoint面向大功率开发的充电桩就特别明显,我们能看到的短期内推出的800V量产车只有保时捷Taycan,而这台车的快充策略就是围绕4S店超充、美国EA的超充,和ChargePoint关系并不大,这笔投入短期内就很难建立起来。

从运营商角度来看,往高压化的发展是一种防守型的策略,主要是升级较高功率的模块,短期内2C这块领域的投资都是前瞻性的,而2B领域的车队充电服务才是盈利的重点,也是国内充电运营商短期内能赚钱的重要特质。

小结:

如果把EA的特点和欧洲的Ionity来比比看,是有很高共同性的。这一波电动汽车进入第二阶段私人化普及,某些关键特性,如快充在基础设施端就是要进行攻坚的,然后所有车的特性都朝着设施供给的极限来走。

作者简介:朱玉龙,资深电动汽车三电系统和汽车电子工程师,目前从事新能源汽车电子化工作,10年以上的新能源汽车专业从业经验,在电池系统、充电系统和电子电气架构方面有较深的认识和实践,著有《汽车电子硬件设计》,开设《汽车电子设计》公众号。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。