【每周视点】指数小幅震荡,成长仍具备比较优势

观点提要:

指数小幅震荡,成长仍具备比较优势

一周市场回顾

各指数涨跌互现。

上证指数

-0.54%

上证50指数

-0.48%

沪深300指数

-0.20%

中证500指数

0.54%

中小板指数

1.86%

创业板指数

1.49%

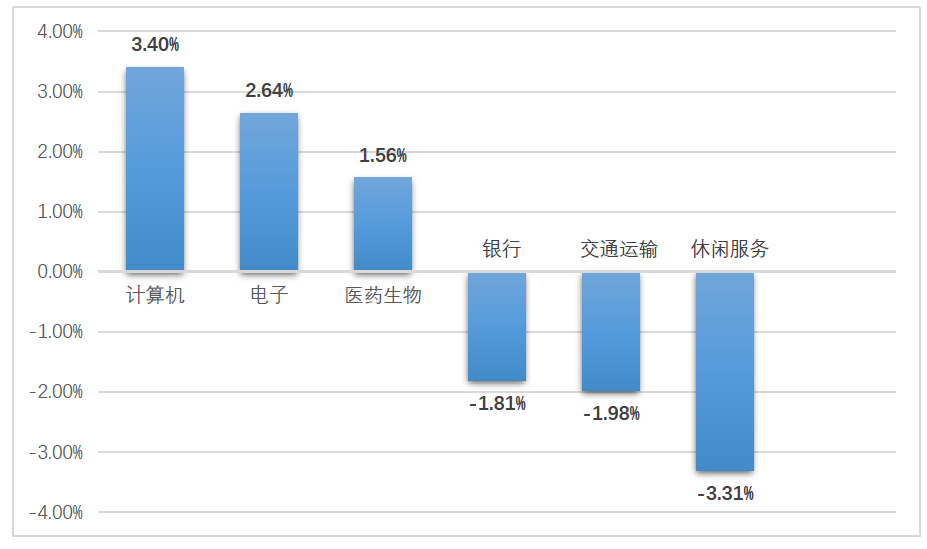

行业表现方面

计算机(3.40%)、电子(2.64%)、医药生物(1.56%)行业涨幅居前,

休闲服务(-3.31%)、交通运输(-1.98%)、银行行业(-1.81%)跌幅居前。

数据来源:Wind资讯

重要政策和经济数据

2019年12月M2货币供应同比8.7%

2019年12月末,广义货币(M2)余额198.65万亿元,同比增长8.7%,增速分别比上月末和上年同期高0.5个和0.6个百分点;狭义货币(M1)余额57.6万亿元,同比增长4.4%,增速分别比上月末和上年同期高0.9个和2.9个百分点;流通中货币(M0)余额7.72万亿元,同比增长5.4%。全年净投放现金3981亿元。

央行两日净投放流动性7000亿元

为满足春节前资金需求,央行已连续两天净投放流动性合计7000亿元。为对冲税期和现金投放高峰,维护春节前银行体系流动性合理充裕,开展3000亿元逆回购操作,期限为14天,中标利率为2.65%。16日当天,银行间市场各期限利率涨跌互现,受央行流动性供给增加影响,短期市场利率开始下行。16日发布的上海银行间同业拆放利率(Shibor)显示,隔夜利率和7天利率分别为2.609%、2.663%,较上一个交易日下行4.5个和5.4个基点。

2019年GDP同比增长6.1%,四季度增长6.0%。

分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。

分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。

2019年贸易进出口总值31.54万亿,贸易顺差扩大25.4%。

据海关统计,2019年中国货物贸易进出口总值31.54万亿元人民币,比2018年增长3.4%。其中,出口17.23万亿元,增长5%;进口14.31万亿元,增长1.6%;贸易顺差2.92万亿元,扩大25.4%。

2019年全国固定资产投资同比增长5.4%,民间固定资产投资增长4.7%。

分产业看,第一产业投资12633亿元,比上年增长0.6%,1—11月份为下降0.1%;

第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;

第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。

策略建议

展望未来1-2周,市场整体无明显利空,预计指数小幅震荡,成长股比较优势显现。

上周以来,上证微跌,成长股超额收益显著。指数上,上周全周上证指数下跌0.54%,上证50指数下跌0.48%,中证500指数上涨0.54%,中小板指数上涨1.86%,创业板指数上涨1.49%。整体而言,指数小幅震荡,科技显著跑赢,基本符合前期判断。

展望未来1-2周,市场整体无明显利空,预计指数小幅震荡,成长股比较优势显现。

一方面,当前处在业绩发布期,业绩高增长的成长股此阶段容易取得显著超额收益;

另一方面,根据历史规律,A股春节前后容易上涨。本轮始于2019年11月底的主升浪,判断行情转折信号,重点关注政策变化,以及市场对利好消息的反映。

风格建议

从配置的角度,预计春季躁动期间,经济企稳背景下对顺周期的低估值板块有带动,而消费电子和半导体在2020年具备景气支撑,券商与指数高度正相关,预计后续1-2个月,科技股、低估值和券商会轮动。

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,不作为任何宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。基金的过往业绩不预示其未来表现。基金投资有风险,投资者须仔细阅读基金合同、招募说明书等相关法律文件及相关公告,根据自身情况谨慎选择。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。