固定收益策略周报(2020年05期)

一、上周市场回顾

1. 资金面

(1)公开市场操作:上周仅周一有合计1.18万亿元逆回购到期(包含春节期间到期顺延),为保证流动性充裕,央行于周一和周二分别大幅投放逆回购1.2万亿元和5000亿元,实现净投放5200亿元。同时,上周一央行还下调OMO操作利率10bp,且后续MLF利率和LPR报价大概率均将跟随下调10bp。

(2)资金价格表现:先上后下,整体仍在较低位置震荡。隔夜的DR001和R001均值分别下行了5bp和上行了1bp,至2.01%和2.16%;DR007和R007均值分别下行了25bp和20bp,至2.33%和2.46%。

2. 债券一级市场表现

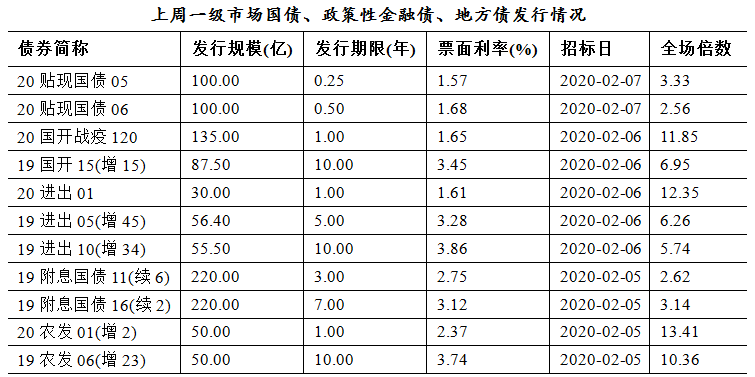

(1)利率债:需求依然旺盛,疫情防控主题债券认购火爆。上周利率债共发行11只,规模合计920亿元,净供给规模-1756亿元。其中,无地方债发行,国债440亿元、政策性金融债合计480亿元。

招标结果显示:上周二发行了2只农发债,1年期和10年期品种全场认购倍数分别达到了13.41倍和10.36倍;不过同日发行的2期附息国债由于配置价值相对不高,需求一般。上周三发行了2只国开债和3只口行债,其中“战疫专题1年国开债”和“抗击疫情主题口行1年债”需求极其旺盛,全场认购倍数分别达到了11.85倍和12.35倍;同日发行的其他券种需求也很好。

(2)信用债:发行量大幅减少,净融资规模小幅增加。上周信用债共发行238.4亿元,较节前一周环比减少54.22%,各类券种发行规模都有减少;但由于上周到期量减少超300亿元至727.78亿元,因此净融资规模环比增加7.32%至-489.38亿元。另外,上周共2只债券取消发行,规模合计37.5亿元;2只债券推迟发行,规模合计17.7亿元。

3. 债券二级市场表现

(1)利率债:节后首日,在疫情导致的风险偏好大幅下行以及央行大规模资金呵护下,债市大涨,10年期国债和国开债收益率均创逾三年新低;但从周二开始债市便出现调整,不过整体回调幅度不大。具体来看,上周1年期国债和国开债收益率分别下行了13bp和32bp,至2.05%和2.07%;10年期国债和国开债收益率均下行了19bp,至2.8%和3.22%。

(2)信用债:成交活跃且收益率大幅下行,但下行幅度弱于利率债,信用利差整体走阔。城投债方面,除3年期各信用等级券种收益率小幅上行外,其余均下行。中票方面,除3年期中高等级券种收益率小幅上行外,其余均下行。

4. 宏观政策基本面

(1)央行会同有关部门出台了30项金融支持疫情防控的专门措施。人民银行通过3000亿专项再贷款,向主要全国性银行和湖北等重点省份的部分地方法人银行提供低成本资金,支持银行向疫情防控重点企业提供优惠利率贷款。贷款利率不能高于3.15%(近一次一年期LPR减100个基点),此外中央财政按企业实际获得的贷款利率贴息50%,确保企业实际融资成本降至1.6%以下。

(2)统计局公布的最新工业企业利润数据走弱。2019年全国规模以上工业企业实现利润总额6.2万亿元,同比下降3.3%;12月份单月,规模以上工业企业实现利润总额5883.9亿元,同比下降6.3%,11月份为同比增长5.4%。

(3)国内最新经济高频数据显示,生产端与需求端受疫情影响无疑,物价目前可控。

第一,受疫情影响,工业生产呈继续回落态势。截至2月7日,全国高炉开工率64.09%,比节前1月23日(66.85%)下降2.76个百分点,呈继续下降态势;上周日均发电耗煤量继续回落3.33万吨至37.59万吨。由于多数企业将于10号开始复工,但受部分员工回到工作地点后仍需居家隔离14天,因此真实复工情况有待观察。

第二,需求方面,汽车以及服装消费高频数据均在1月20号以后不再公布,但从此前数据来看,1月前两周汽车销售数据平稳,后续数据未公布,由于汽车销售大多为线下零售,受疫情影响或较大,一季度汽车销售增速或继续显著下滑。

第三,物价方面,受疫情影响,全国交通运输受到抑制,食品调动受限,猪价以及多种食品分项价格继续上涨,但部分果蔬原产地价格则明显回落。从全国数据来看,上周猪肉价格回升至34.07元/斤左右,环比上行4.24%,环比涨幅较春节当周的2.55%有所走扩;农产品和菜篮子批发价格200指数环比小幅回落,分别回落1.1%和1.21%。整体看,目前食品项物价可控。

(4)疫情导致全球原油需求下滑担忧加剧,国际油价大跌。WTI原油价格回落2.3%至50.9美元/桶;布伦特原油价格下降5.8%至54.9美元/桶。

从原油需求端看,一方面,疫情爆发后我国采取多种措施限制人员流动,国内企业大多数推迟复工,叠加全球多国航空公司取消途径中国的航班,对原油需求造成较大冲击,导致油价明显下跌;另一方面,受疫情影响,市场普遍预期一季度中国经济将受到较大打击,与此同时,疫情对全球旅游业、航空业以及外贸或造成冲击,对全球经济的担忧也加剧了需求回落的预期,共同导致油价下跌。

从原油供给端看,据路透媒体报道,沙特或因此推动欧佩克在2月份举行紧急会议,商讨应对措施,而俄罗斯能源部长也表示,将会把欧佩克+会议从3月提前至2月举行。本次会议将会评估新型冠状病毒感染肺炎疫情对原油需求的影响,若对原油影响较大,欧佩克可能在原先的减产协议上再度加大减产力度,从而抑制油价大跌。

(5)美债利率结束倒挂。美国1月ADP就业人数增加29.1万人(前值增加20.2万人),远超预期的15.6万人;截至2月1日当周初请失业金人数降至20.2万人,创2019年11月末以来新低。受美国就业数据强劲、风险偏好有所改善的影响,上周10年期美债利率上行8bp至1.59%,10Y-3M国债利率结束倒挂。另外,美联储2月7日的半年度货币政策报告指出,当前的货币政策立场是合适的。

二、本周策略展望

目前疫情尚未看到明显拐点,返程复工高峰后一线城市防护措施在未来两周内仍会较强,一季度经济回落是必然,但回落程度和后续回落的延续性需要视疫情发展来观察。上周一债市大涨,虽然此后出现回调,但收益率整体仍下行到了一个较低平台,10年期国债收益率下行了19bp至2.8%。目前市场开始纠结短期债市方向,我们仍持看多态度,核心逻辑:一是疫情还未出现拐点,风险偏好修复或需再等待半个月左右,且央行货币政策明确有呵护,资金面不愁;二是市场必然会将当下债市与2016年牛市点位对比,当前仍有将近20bp的下行空间;三是10年期国债中美利差仍有120bp,对外资吸引力也较强。

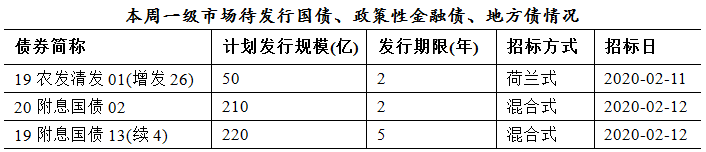

三、附表

声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自负。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。