陈果:春节后新基金募资超900亿 公募对A股影响超外资

来新浪理财大学,听戴京焦讲《不走弯路的基金投资实践课》, 带你搞定基金实战!

【安信策略】2020年:增量资金看内资——居民增配基金趋势开启

来源:陈果A股策略

投资要点

■居民部门资产配置边际显著流向权益资产趋势已经形成,基金等权益资产迎来快速增长。

今年新基金发行持续火热,权益基金占比显著提升。

■以公募基金为代表的内资对A股的影响力正超过流入速度边际放缓的外资。

春节以来,新基金募资规模已经超过900亿,北上资金净流入409亿,融资余额增长487亿,内资影响力增强。

■未来需关注受热捧基金与市场风格的关系。

科技型基金受到热捧,有望在短期进一步支撑科技成长板块行情,中长期则需要依靠市场内生动力。

■风险提示:

1、疫情超预期;2、新基金发行不及预期

正文

1.新基金热销,居民部门正加大权益配置

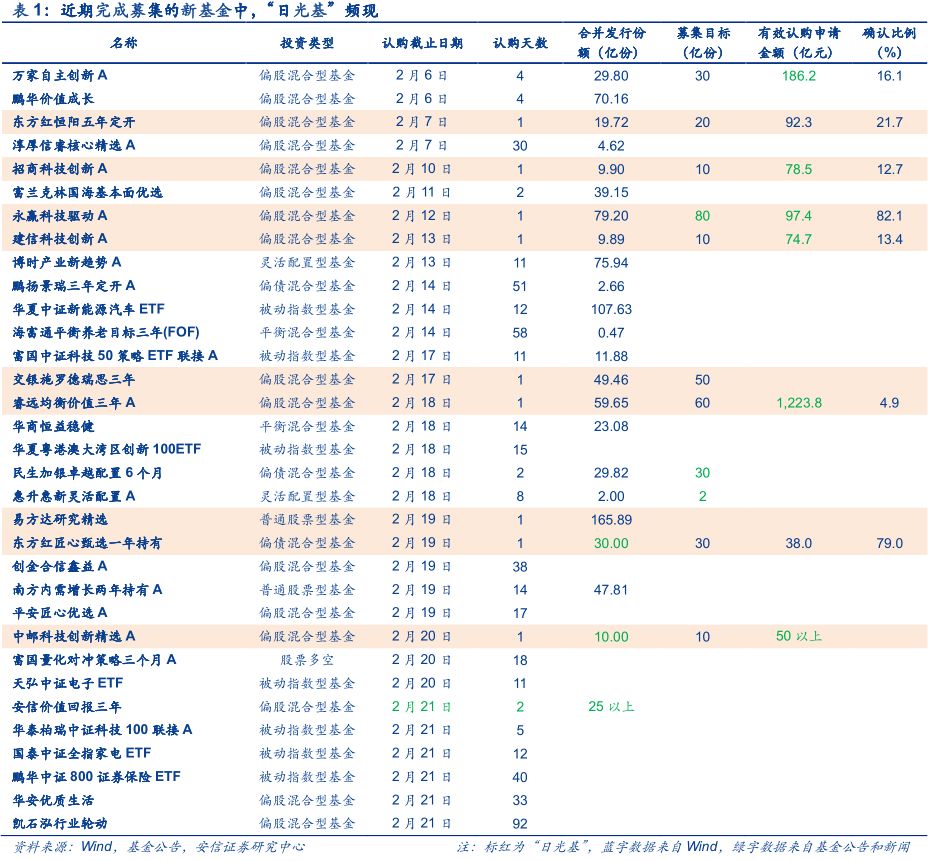

1.1.A股迎来基金发行超级周,节后基金募资规模已超900亿

我们年度报告就提出今年居民部门资产配置边际显著流向权益资产趋势的判断,因此我们持续关注着A股增量资金流入情况。跟踪发现,春节之后新

基金持续火热发行,招商科技创新A、永赢科技驱动A、建信科技创新A等科技方向偏股混合型基金特别获得市场青睐,仅用1天时间就提前完成基金募集。在刚刚过去的这一周,A股迎来了新基金发行的“超级周”,共有14只新基金开始募集,同时也有21只基金完成募集,其中包括5只“日光基”。易方达研究精选1天之内完成发行份额超过165亿份,睿远均衡价值三年A则在1天之内吸引超过1223亿元认购。统计发现,春节以来新基金募资规模已经超过900亿(还有部分基金未披露数据,详见下表)。

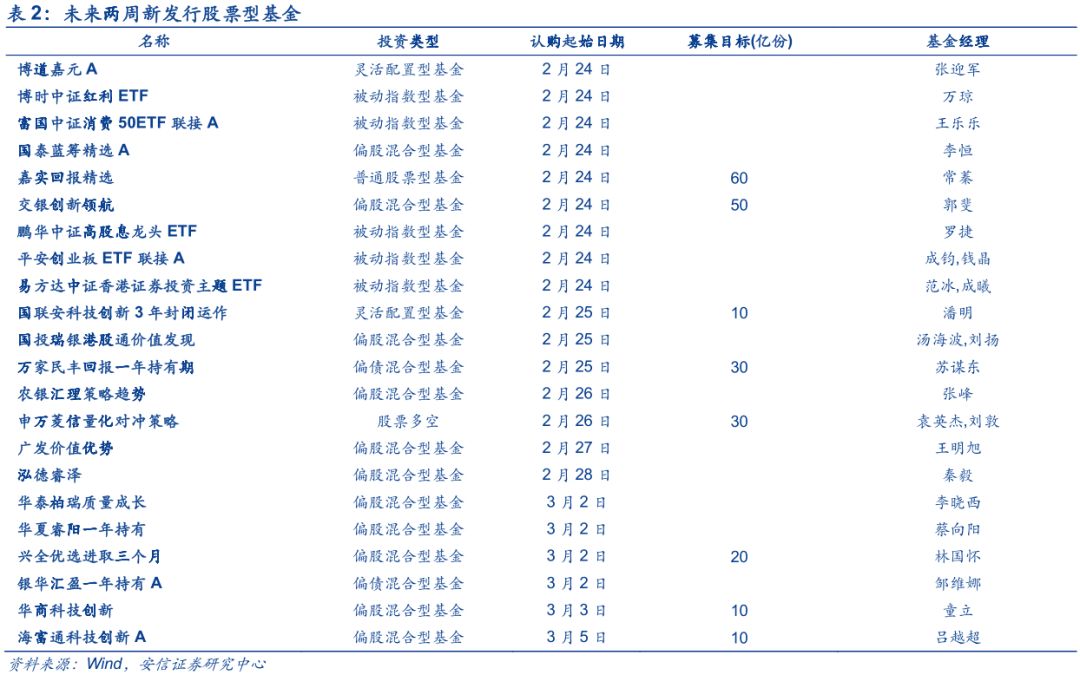

新基金热卖验证了我们居民资产配置流向权益资产的判断。同时,下周还有16只新基金即将开始募集,这些新基金也会对市场的预期产生一定的影响。

1.2.基金发行和持仓的新特点:权益类占比显著提升

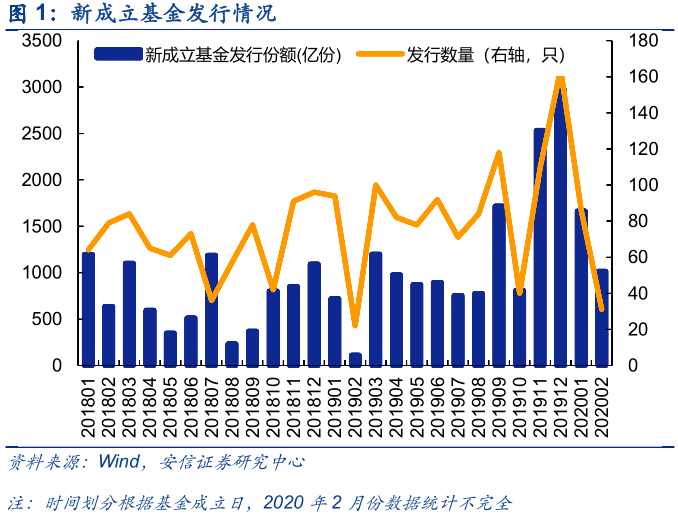

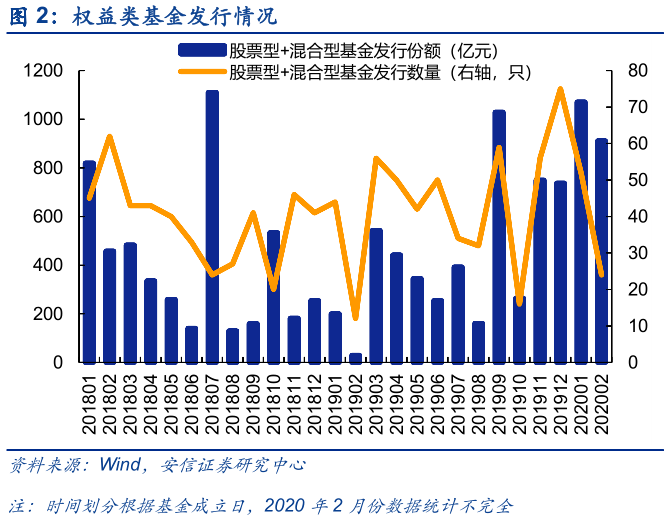

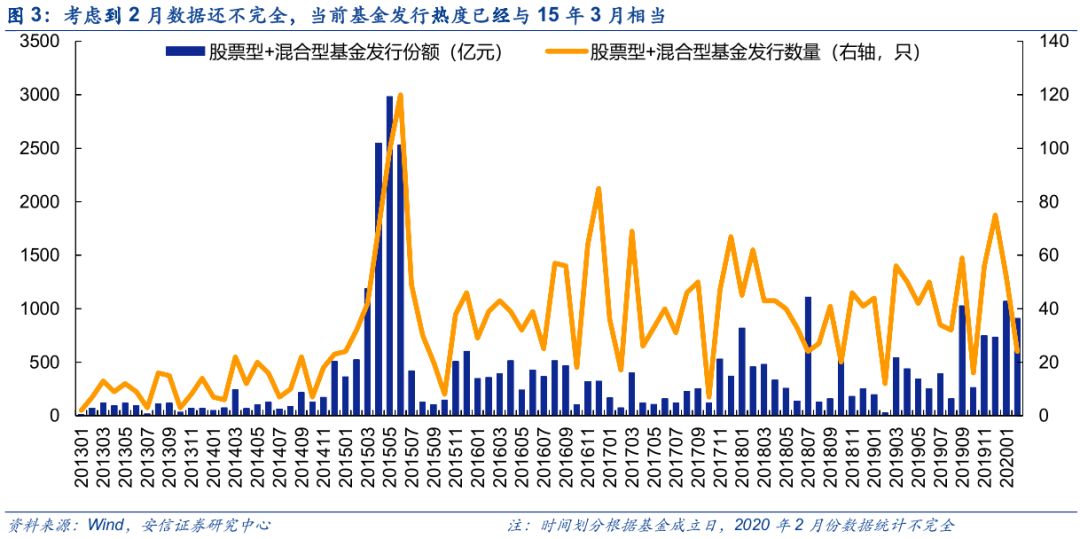

2020年以来权益类基金发行份额和占比大幅提升。根据Wind数据,截至2月22日,2020年新成立基金117只,发行份额达2305.43亿份额,大幅超过18、19年的同期水平。其中,权益类基金(股票型基金+混合型基金)2020年以来发行份额达到1983.18亿份,占全部基金发行份额的74%,明显高于19年12月份的25%,与15年3月体量相当(需要说明的是2月数据尚未披露)。权益类基金今年以来月度平均发行份额为991.59亿份,远远超出2019年的月度平均水平429.19亿份。新成立的权益类基金建仓,将为A股带来大量增量资金。

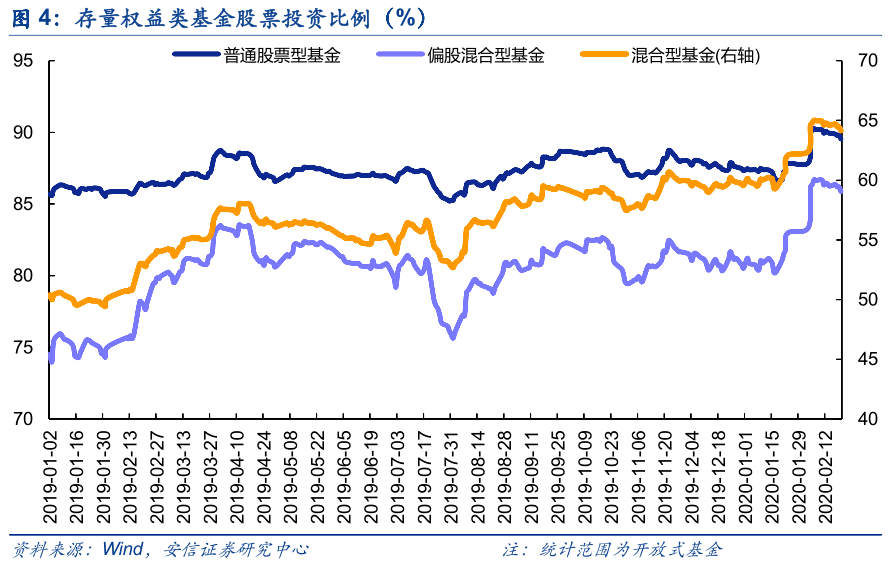

从基金仓位水平来看,存量权益类基金仓位水平缺乏上升空间。根据Wind估算的数据,可以看出在今年2月4日,权益类基金股票投资比例整体提升了2个百分点,2月6日,普通股票型、偏股混合型、混合型基金股票投资比例分别达到90.26%、86.71%和65.02%,处于一年以来的最高水平。相对于2019年,目前权益类基金仓位整体已经处于高位,未来存量基金加仓的空间有限,由此带来的增量资金有可能较少。

1.3. 行业ETF成为ETF发行新热点

2019年以来,ETF发行规模日益增加,截止到2月22日,2020年ETF发行规模238.25亿份,并且全部为股票型ETF;受到春节假期影响,股票型ETF发行规模跟去年年末相比有所下降(2月数据统计尚不完全),但已远超于去年同期水平。

根据所跟踪标的指数的不同,我们将股票型ETF分成三种类型,分别为:

宽基指数ETF(沪深300、上证50、中证500等)

行业指数ETF(新能源、人工智能、半导体芯片、先进制造、消费、科技、房地产、银行等)

主题指数ETF(一带一路、可持续发展、粤港澳大湾区、国企改革、创新驱动、红利低波、高股息等)

一般来说,宽基指数ETF和行业指数ETF的发行规模能够较好的衡量增量资金通过ETF流入股市的规模。而主题指数ETF中的国企改革ETF带来的增量资金比例较低,且发行可持续性不高。

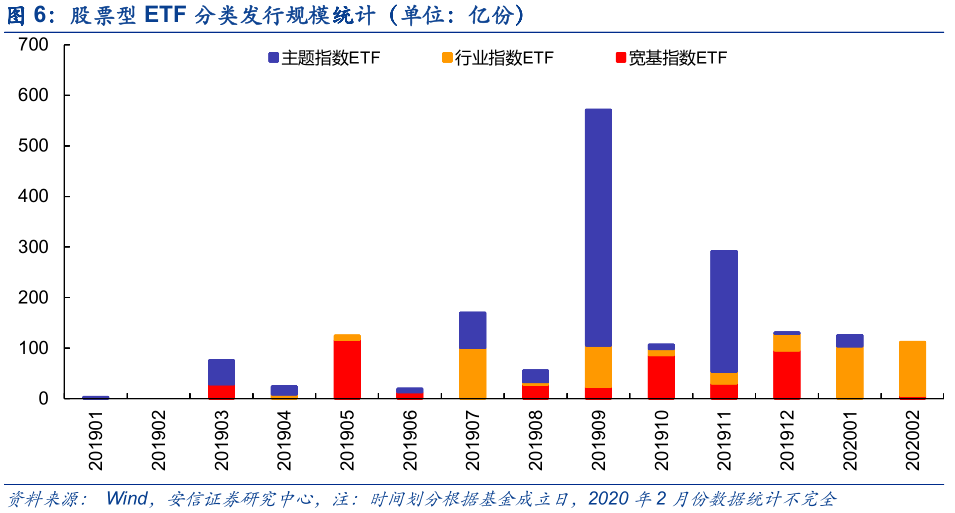

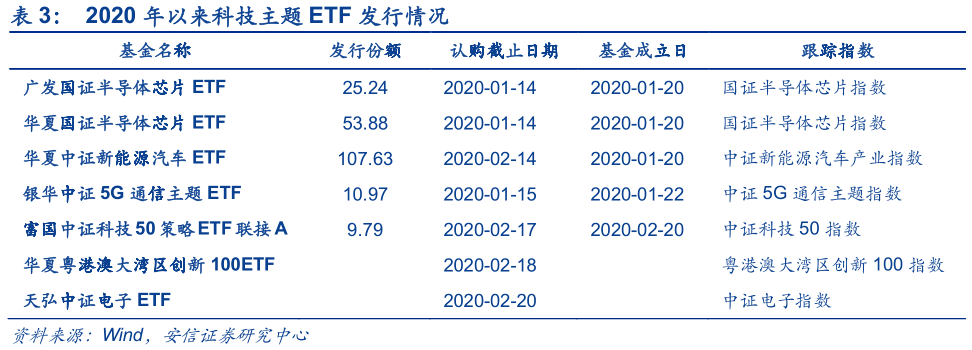

根据统计,宽基指数ETF和行业指数ETF的发行规模呈现上升趋势。2019年主题指数ETF发行规模达到全年的56%,并且集中在9、11两个月份。2020年以来,行业指数ETF的发行占主导,发行规模占全部股票型ETF的95%。此外,随着5G科技周期的展开,行业指数ETF中科技主题ETF的发行规模持续超预期。2020年以来,两只半导体芯片主题ETF(广发国证半导体芯片ETF、华夏国证半导体芯片ETF)的发行规模之和超过75亿份,华夏中证新能源汽车ETF单只基金发行规模高达107.63亿份。科技股行情将在一定程度上受到这部分增量资金的影响。截至2月22日,梳理正在发行或者即将发行的股票型ETF有19只。

2.外资持续流入A股,有哪些新特点?

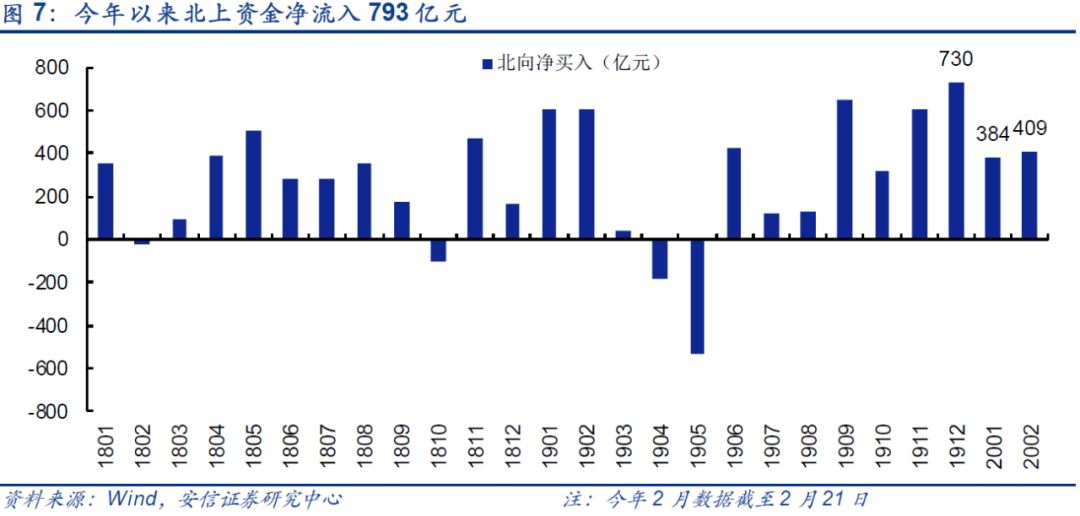

2.1. 外资持续流入,速度边际放缓

外资自去年下半年以来,持续快速的加仓A股,特别是在去年四季度达到了高峰,三个月内北上资金净流入1655亿元资金。进入2020年,外资依旧保持持续流入的特征,但流入速度边际放缓,北上资金在1月和2月(截至21日)净流入分别为384亿和409亿元。

细化到交易日来看,北上资金从开年到1月20日,均呈现净流入的状态,与当时A股持续走强的行情对应(春节前上证综指于1月14日见顶,创业板指于1月22日见顶)。春节之前,由于对春节假期A股流动性和新冠肺炎疫情的担忧,外资在1月21日和23日出现了两次大幅流出。春节假期和短暂的休市之后,2月3日A股出现了巨大的低开和下跌,外资则在这一天和随后的几天大手笔抄底。3日1天就净买入182亿元。2月18日以后,随着A股春节后“洼地”被填平,外资流入的节奏开始放缓。

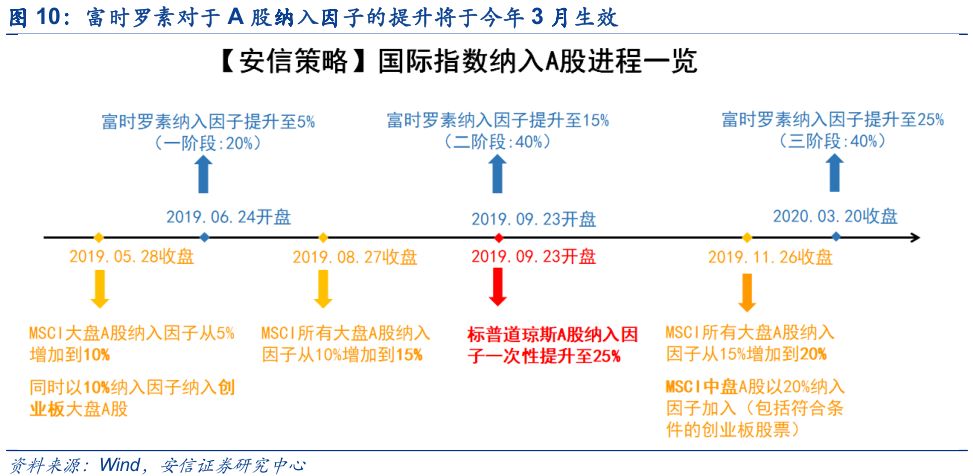

我们认为,未来外资仍将持续流入A股,但流入速度将会边际放缓,对A股的影响力将弱于内资。从我们此前提出的外资配置“全球市场→新兴市场→中国A股”三级模型(详见下图)中不难看出,在目前新冠肺炎对国内经济活动造成较大干扰的情况下,①外资看好中国经济和④汇率因素出现了负面的边际变化。同时③美股持续新高和④贸易谈判因素未来也可能出现变数(肺炎疫情有全球扩散的可能,同时近期中美贸易摩擦出现了反复的迹象)。

模型中,当前外资流入A股最确定性的动力来自②MSCI、富时罗素等国际指数提升A股权重后带来的资金增配。2月21日晚间,富时罗素如期公布了评审结果,A股在富时罗素全球指数系列中的纳入因子将从目前的15%提升至25%,新纳入141只A股,剔除54只A股。这一调整将于3月20日收盘后/3月23日开盘前生效。据富时罗素此前估计,这次调整有望带来40亿美元被动资金增配A股。

因此,我们认为未来外资对A股仍将以持续流入和加大配置为主,但加仓速度将会边际放缓,对A股影响力也将弱于内资。

2.2. 外资今年以来配置的新特点

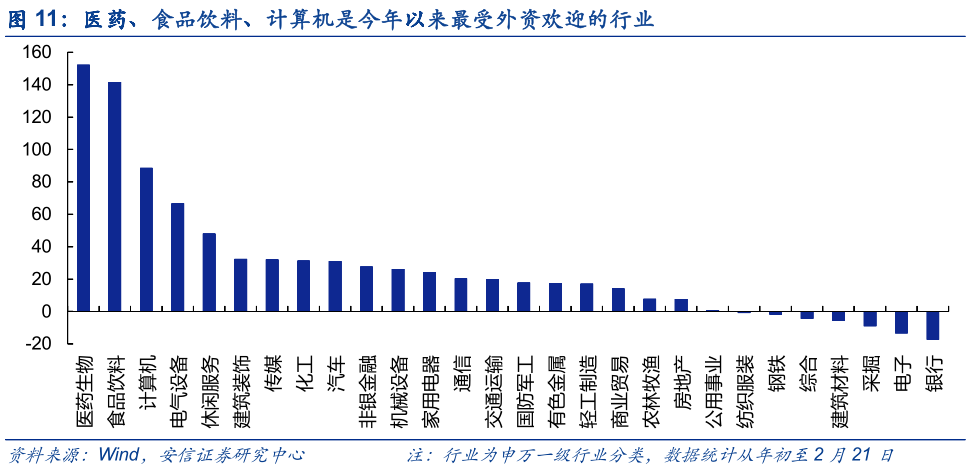

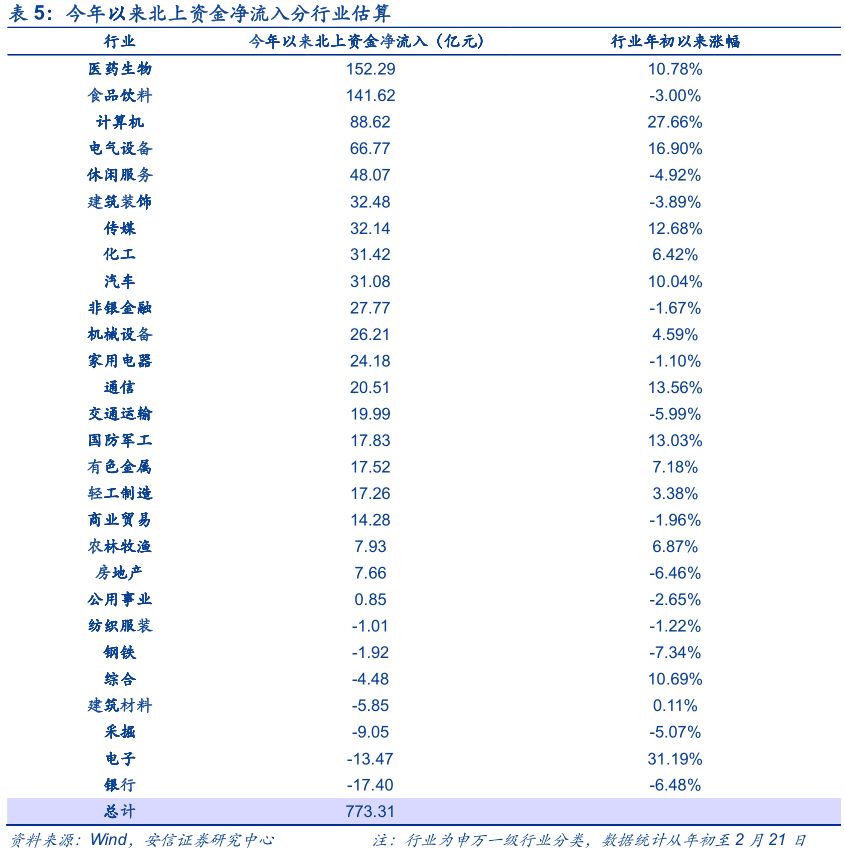

今年以来,医药、食品饮料、计算机成为最受外资欢迎的行业,北上资金净买入分别为152亿、142亿和89亿元(估算时剔除股价涨跌的影响)。医药和食品饮料分别是去年全年和一季度外资流入最多的行业,今年仍然最受外资喜爱。此外,计算机(恒生电子、科大讯飞、广联达、卫宁健康等)和电气设备(宁德时代、国电南瑞等)同样获得较多外资流入。休闲服务(中国国旅)、建筑装饰(中国建筑)和传媒(东方财富)也获得部分北上资金流入。总的来说,外资流入集中在少数行业和少数龙头股当中。

同时,银行、电子、采掘、建材等行业呈现外资净流出的态势。这也同样反映了外资主动型资金的偏好。

将今年北上资金净流入分行业的估算结果与行业年初以来的涨幅进行对比(详见下表),可以总结出内外资配置偏好的差异:医药、计算机、电气设备、传媒等是内外资都偏好的行业,食品饮料、休闲服务、建筑装饰等是内资当前流出较多而外资加码抄底的行业,电子、综合则是内资主导行情,而外资小幅流出的行业。

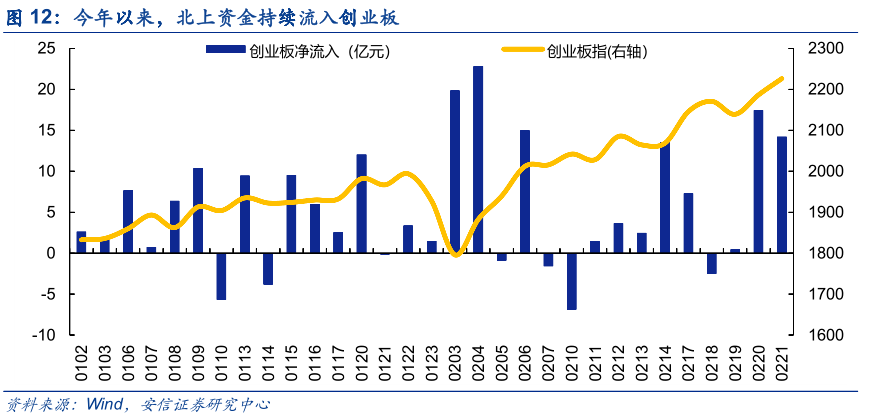

今年创业板走势强劲,外资也在持续加仓创业板。据我们估算,北上资金净流入创业板约为171亿,约占北上资金净流入总量的22%。各交易日均以净流入为主,特别是创业板调整之后往往有较大资金买入。2月3日、4日两天就有约43亿资金流入创业板。

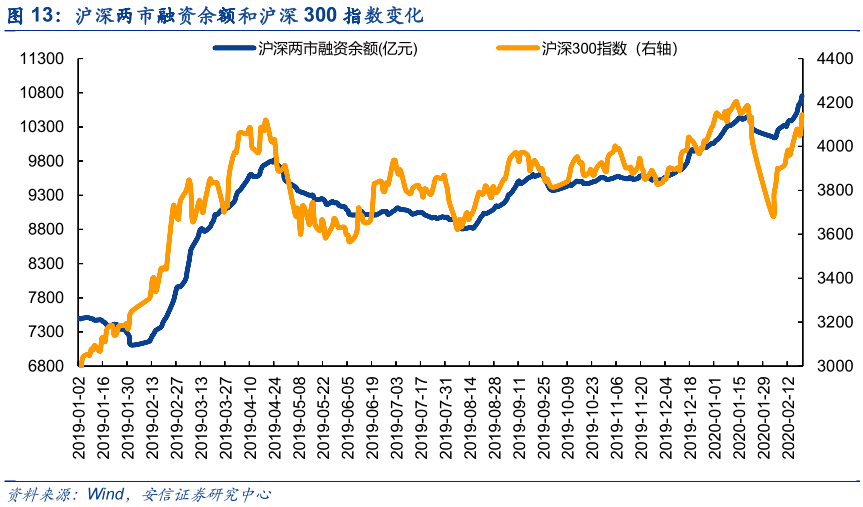

3.杠杆资金:融资余额持续上涨

融资余额代表投资者杠杆资金的运用,大都是中短线资金,一般来说其持续上升反映了投资者看好当前股市行情,股市行情的高涨也会推动投资者增加杠杆加大融资买入力度,从而为A股带来增量资金。从19年10月份以来,融资余额持续上涨,在1月20日左右达到阶段性峰值水平后下降,2月4日以来再次上涨并且超过了前一个峰值水平。我们统计发现,今年以来融资余额增长701亿(与北上资金净流入793亿体量相当),其中春节以来融资余额增长487亿,杠杆资金正成为A股不可忽视的增量资金之一。

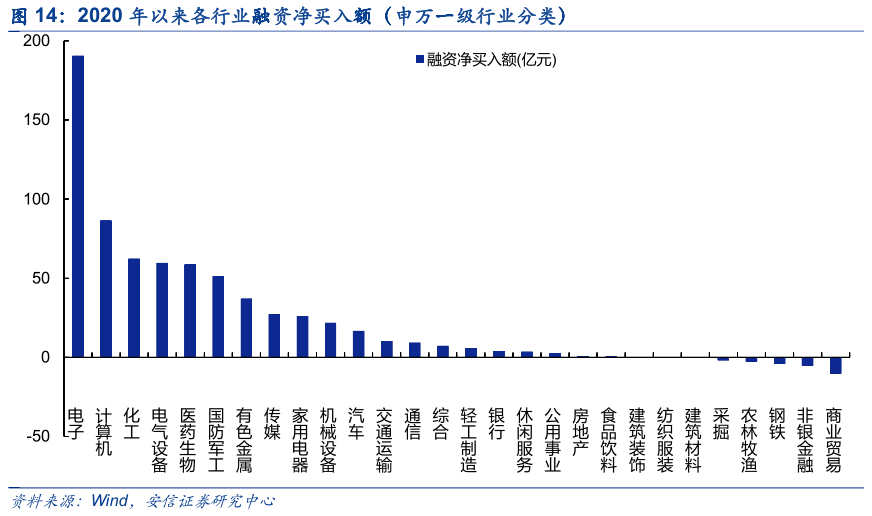

从各行业看,2020年以来电子行业融资净买入额大幅领先于其他行业,其次为计算机、化工、电气设备、医药生物等行业,反映了投资者较高的风险偏好和对科技板块的坚定信心,吸引了大量杠杆资金参与;受到疫情影响,商贸零售、非银金融、钢铁等行业呈现融资净买入额为负的状态。

4.总结:2020年A股增量资金呈现新特点

居民部门资产配置边际显著流向权益资产趋势已经形成,基金等权益资产迎来快速增长。

今年新基金发行持续火热,权益基金占比显著提升。

以公募基金为代表的内资对A股的影响力正超过流入速度边际放缓的外资。

春节以来,新基金募资规模已经超过900亿,北上资金净流入409亿,融资余额增长487亿,内资影响力增强。

未来需关注受热捧基金与市场风格的关系。

科技型基金受到热捧,有望在短期进一步支撑科技成长板块行情,中长期则需要依靠市场内生动力。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。