图解全球市场暴跌背后的问题 | 易方达周宇:稳定的不稳定性

小易·概要:

全球市场上周的剧烈反应暴露出了诸多内在不稳定性。实际上无论是贸易战、疫情还是未来地缘政治可能出现的更大冲击,都是货币政策所无力对冲的。作为投资者,如何监测、管理和应对愈发频繁的重大事件性冲击对资产配置和组合回撤的影响,是未来我们每个人都需要深思的课题。

在上周,随着新型冠状病毒疫情在中国以外的地区加速蔓延,全球股指出现了历史性的下跌。道琼斯工业指数单周跌幅达到-12.4%,创下过去120年来第10高的纪录。我们截取了历史上单周出现10%以上跌幅的时间,发现其他时候发生在一战、1929大萧条、二战、1987股灾、2001年911和2008年金融危机,均是系统性重大事件的冲击。但从历史角度看随后的表现,急跌后第二周有近70%的时候反弹,但未来1个月总体而言没有明确的规律。如果剔除大萧条期间,则历史上,未来3个月股指均呈现上涨但涨幅不一。

疫情全球蔓延可能引发经济衰退的担忧固然是显著的驱动因素,但市场内在的结构隐患同样加剧了市场的下跌程度。美股、非美股市、美债、信用债、美元、黄金、原油、铜等大类资产周度回报的52周相关系数上周急剧上升,直逼2018年2月时的水平。

随着大类资产的相关性飙升,各类CTA策略和根据历史相关系数进行资产配置的资金开始降低风险敞口。但随着太多投资者蜂拥挤向出口,波动率上升引发各类资产抛盘进一步加大,包括本该相对受益的防御类资产。我们用iShares Edge MSCI 美国动量因子 ETF的走势代表以动量交易为主的CTA策略,而相对应的用iShares Edge MSCI 美国低波动因子ETF的走势代表偏防御型的股票资产,可以发现在上周市场下跌的前3天,CTA资金的大量撤退使得动量因子显著跑输低波动因子。然而到了最后2天,在海量抛盘下市场陆续跌破重要技术支撑,引发各类股票不加区分的统一抛售,反倒使得前期稳定但资金拥挤的低波动因子加速下跌。类似的情况还反映在标普500行业指数的相对表现。在最后3天传统的受益于利率下行的公用事业和房地产股票指数遭受了比其他行业更为猛烈的抛售,同样反映出投资者在流动性压力下的行为。

不仅股票,本应受益于股市暴跌和利率快速下行的贵金属资产亦遭受重创。GDX全球金矿股指数ETF上周下跌14.5%,跌幅甚至大于标普500。黄金下跌3.5%,白银下跌9.9%。部分观点认为是由于大宗商品(如原油)的暴跌打压了通胀预期,导致实际利率被动抬升所致,但这并非事实。上周美国5年期TIPS实际利率加速下行13个Bp,美元指数亦走弱逾1%,均应支撑金价的上涨。且在2018年4季度的时候,原油和美股暴跌的同时却伴随着黄金和金矿股价的飙升。黄金的下跌主因在于前期仓位过高,CFTC黄金非商业净多仓占总开仓比例在上周二时接近历史顶部,导致在市场动荡时资金拥挤踩踏的结果。

此外,许多投资者通过ETF投资贵金属和金矿股,在市场极端恐慌时大面积的抛售造成ETF的显著折价。我们提取了美国上市的规模在10亿美元以上的各类ETF过去一周的情况,其中贵金属类ETF普遍折价明显(白银-3.2%、金矿股-2.7%、黄金-2.1%),且上周成交量是过去52周平均成交量的3倍左右。ETF的大量普及在市场恐慌时将更容易引发踩踏和各类资产相关性的混乱。

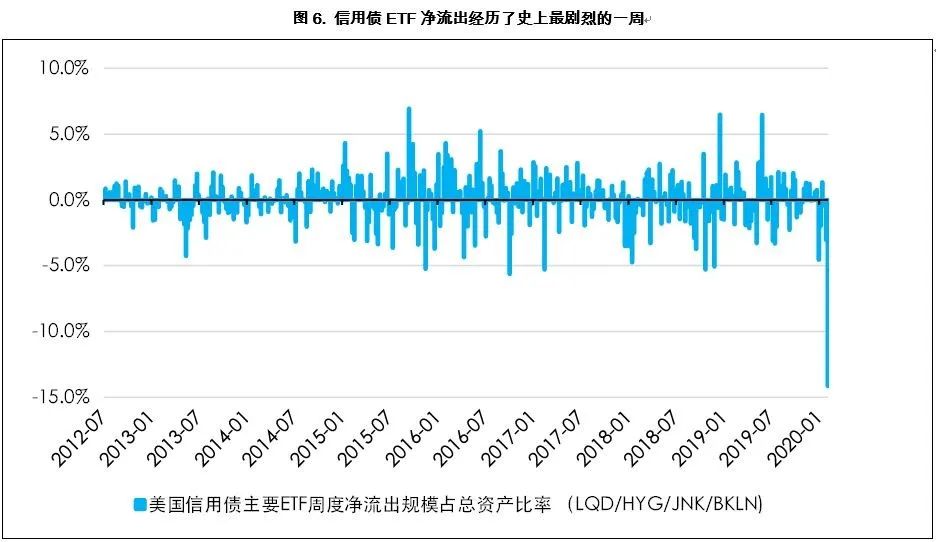

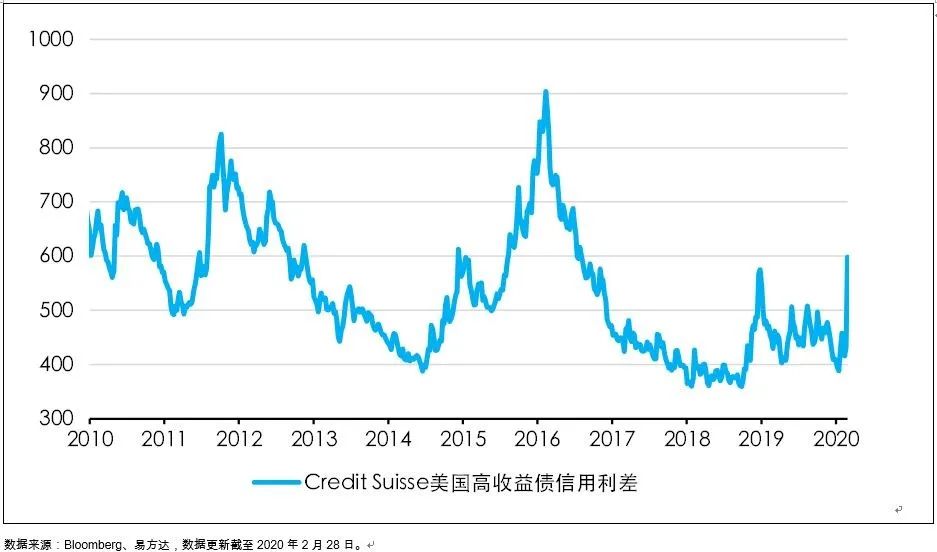

除了贵金属以外,在过去数年信用债ETF的迅猛发展同样扭曲了债券市场的有效定价。但当外部冲击发生时,上周信用债ETF出现了历史上最剧烈的赎回潮。我们跟踪的四个规模最大的美国信用ETF(投资级LQD,高收益HYG和JNK,以及银行贷款BLNK)的周度净流出占总资产规模比例创下2012年开始以来新高。当债券ETF剧烈赎回时,底层债券持仓的流动性较差,导致信用ETF出现折价、以及信用市场利差比2018年4季度更加陡峭急剧的走阔。

短期来看,在投资者投降式清仓后的技术反弹必然发生。但更重要的是中期全球股票资产的牛市基础是否发生了变化?我们认为现在是一个非常两极化的情况。一方面,疫情的冲击会带来更多的货币宽松和财政刺激,如果病毒随着天气转热活性下降,或者特效药得到确认,则对全球经济的影响主要表现在一到两个季度的供给侧冲击。参照日本311大地震后的经验,全球经济活动会在下半年加速回升,并且经济刺激政策届时可能将助推风险资产后续的走势。

但另一方面,如果疫情在全球蔓延且死亡率依然较高,则各国为抑制疫情所付出的经济代价,尤其是就业密集型的餐饮娱乐、休闲旅游等服务行业的失业上升,对于面临选举周期的美国、日本和德国来说存在巨大的政治影响。如果引发重新掀起地缘政治冲突的行为,则全球股市的跌幅仍有显著的空间。

我们认为目前还很难有足够证据能够做出判断,我们将继续监测后续病毒的发展,以及发达国家应对方式和效果。但从对经济判断最为灵敏的美债收益率曲线的信号来看,在晚周期曲线的持续牛陡出现后(即短端利率下行幅度大于长端利率),通常美股在下跌之后仍能收复失地,但过去3次这种情况下,美股均在未来1年左右见顶。这也与我们今年年初的宏观展望– 晚周期下美股十年牛市正走向最后阶段的判断相一致。

最后,全球市场上周的剧烈反应暴露出了许多内在不稳定性:动量策略的拥挤、ETF对市场定价的扭曲、所谓低波量化风控机制的失灵等等。其实类似的问题在2018年2月利率飙升导致的市场暴跌后就已显现,但人们很少能从历史中吸取教训。在最初的恐慌后,前期遭创的策略在各国央行宽松货币政策的帮助下卷土重来,进一步加剧了市场内在结构的隐患。这一次恐怕也不例外,如果疫情得到控制,在各国央行资产负债表扩张下,市场也许很快就会将上周抛在脑后。

但海曼•明斯基的金融不稳定性假说已解释了金融市场的本质:“系统稳定的本身恰恰埋下了不稳定的种子。”风平浪静时,全球市场宽松的流动性带来了虚幻的安全感和对自身分散风险策略的自满,但实际上无论是贸易战、疫情还是未来地缘政治可能出现的更大冲击,都不是货币政策所能完全对冲的。当风暴来临时,投资者将惊讶的发现自己的回测良好的对冲策略犹如裸奔。就如拳王麦克泰森所说:每个人都以为自己做好了计划,直到被迎头一拳打在嘴里。作为投资者,如何监测、管理和应对愈发频繁的重大事件性冲击对资产配置和组合回撤的影响,是未来我们每个人都需要深思的课题。

Money Never Sleeps,

Good Luck Trading!

本文作者:

周宇,CFA®。易方达基金环球策略师、基金经理。他拥有10年全球宏观策略投研经验,对中国及海外经济环境和投资市场的异同有着深入了解。擅长以全球视野从自上而下的角度分析宏观趋势与各类资产,捕捉短期战术性交易及中长期战略性配置机会。

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达资产管理(香港)(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。