基金经理观点:把握两条政策主线

市场综述

近期海外疫情扩散,全球避险情绪与经济衰退风险压制A股风险偏好,市场缺乏可持续的主线。我们认为,由于海外疫情形势以及由此带来的经济影响仍难以评估,核心矛盾仍将是基本面回落与政策发力之间的拉锯。投资组合需要根据不同情景动态调整进攻性与防御性。积极情景下,风险偏好较高,把握政策预期与盈利趋势的确定性,新型基建、核心科技股以及券商等将具备较高弹性;悲观情景下,政策预期、行业景气与经济关联度低或盈利波动小的方向,如消费、大金融、医药、建筑、公用事业、传媒等值得重点关注。

当前有两点政策脉络牵动A股市场。一是,利率下行的节奏和幅度。3月3日,美联储意外降息50bp;目前市场预期,3月美联储继续降息75bp的概率接近80%,美国国债收益率已创历史新低。尽管央行强调要珍惜我国正常的货币政策空间,但考虑到经济增长、汇率以及完成全年经济增长目标等压力,我们认为货币政策的首要目标仍是稳增长。此前央行官员提出调整存款基准利率即主要出于这一目标考虑。目前彭博一致预期3月LPR将下行10bp。货币政策稳增长将一定程度上支撑市场风险偏好,利率下行趋势也将令融资或利率敏感型行业如券商、科技、环保等受益。

图1:2年期美债收益率与美国联邦基金目标利率差值隐含75bp降息空间第二是财政政策发力的空间与方向。外需回落与国内疫情期收入受损的滞后影响不容忽视。特别是参考历史经验,消费活动的恢复不会如生产活动那般快。因此,财政逆势加码尤为重要,新老基建需要齐发力。2月21日,中央政治局指出要推动生物医药、医疗设备、5G网络、工业互联网等加快发展;3月4日,中央再次强调要发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等。我们判断新基建发力充满想象力,但其体量仍较小,传统基建的作用仍非常重要。据国泰君安统计,目前存量PPP项目总投资规模达到17.6万亿元。其中,“新基建”项目占比仅有0.5%,规模不足1000亿;类“新基建”项目,如轨道交通、园区开发、垃圾发电等占比约15%,规模为2.6万亿;最大的部分仍是传统铁路、机场建设以及棚改、土储等项目。

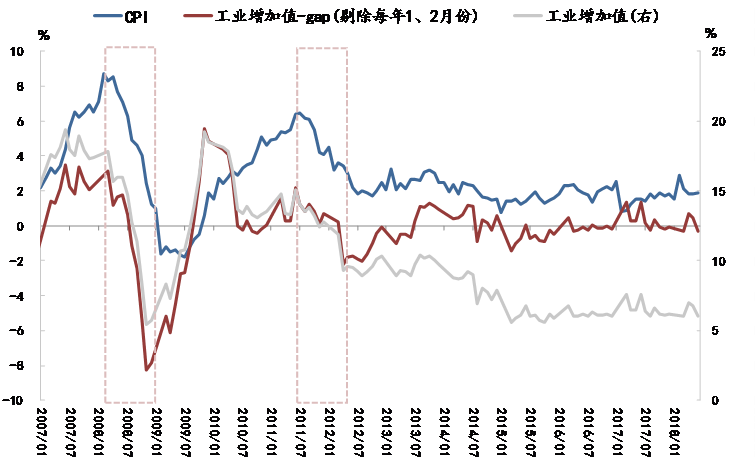

回到基本面。1-2月出口数据低于预期。以人民币计价的出口金额同比下滑-15.9%,大幅低于预期值-13.7%。我们判断这主要与疫情期间工厂停工有关,3月数据反弹将受到外需潜在下滑的压制,形势仍旧严峻。衰退风险是目前市场担忧的尾部风险。我们参考美林时钟框架,重点研究了2006年以来两段经济增长(产出缺口)和通胀双回落的阶段,对应时钟衰退期。这两段区间也大致同逆周期发力的区间一致,对应基建增速回升的时期。该情景下,三种逻辑受益:行业景气度波动较低、行业景气度与经济关联度小以及逆周期政策发力的受益方向。两段区间都具备相对沪深300超额收益的板块包括医药、食品饮料、建筑、传媒、银行、券商、公用事业等。

图2:2008年与2011年7月至2012年8月期间,经济产出缺口下降,通胀回落 图3:期间基建增速回升,股市整体下跌,防御性板块具备超额收益

图3:期间基建增速回升,股市整体下跌,防御性板块具备超额收益数据来源:Wind,东海基金

风险提示:疫情形势超预期;国内对冲政策不及预期等。

权益类基金经理观点

由于海外疫情持续扩散,本周外盘普遍振幅较大,全球避险情绪上升明显,A股风险偏好有所降低。目前来看仍然难以判断海外疫情的发展情况及对经济的后续影响如何,因此我们仍然维持上周以来较为谨慎的态度。目前市场期待重点在于疫情带来经济基本面的回落程度和政策发力如何对冲疫情的影响,考虑到海外疫情对外需潜在影响,而国内疫情又相对可控,国内政策发力领域较难受外部影响,我们短期将重点关注受疫情影响相对较小的必须消费、科技、新老基建、医药生物、公用事业等方向的投资机会。我们将持续重点关注相关板块业绩优秀的公司,择机参与市场投资。

固收类基金经理观点

本周央行未开展公开市场操作,公开市场无资金投放和回笼。央行公告称目前银行体系流动性总量处于合理充裕水平。周内资金面极度宽松,资金价格全面下行,其中短端隔夜和7天利率分别较上周末下行27BP和41BP至1.44%和2.06%;中长端14天和21天利率分别较上周末下行32BP和25BP至2.17%和2.64%。

在新冠肺炎疫情的冲击下,全球资本市场避险需求大幅增加,风险资产价格快速调整,美联储超常规紧急降息,加之2月中国制造业PMI指数创历史新低,国内债券收益率继续大幅下行,中债综合全价总值指数较上周末上行0.20%。利率债收益率曲线平坦化下行,期限利差明显收窄,隐含税率走阔;信用债收益率曲线整体继续下行,信用利差走阔,其中1年、3年、5年、7年和10年的国债到期收益率分别收于1.91%、2.23%、2.46%、2.62%和2.63%,分别较上周末下行2BP、15BP、7BP、13BP和11BP;1年、3年、5年和7年的AA+中期票据到期收益率分别收于2.73%、3.09%、3.37%和3.82%,分别较上周末下行5BP、7BP、7BP和3BP。本周东海祥瑞A净值为1.142,较上周末上行0.53%;东海祥瑞C净值为1.121,较上周末上行0.45%。东海祥利净值为1.0172,较上周末上行0.15%。

近期,新冠肺炎疫情在全球快速扩散,多国债券收益率大幅下行。周内美联储超预期下调联邦基金利率目标区间50BP和超额准备金率50BP,美国国债收益率随之继续下行并创历史新低,至周五美国二年期和十年期国债到期收益率分别收于0.49%和0.74%,期限利差走阔。本次美联储的非常规危机应对操作,预计会带动全球更多央行推出宽松的货币政策。目前中美十年期国债到期收益率利差近190BP,为2011年四季度以来的历史高点,加之国内疫情蔓延势头初步得到遏制,生产活动逐渐恢复,人民币汇率压力明显减小,国内货币政策宽松空间随之进一步打开,降息、降准的预期和概率大幅增加。总体来看,当前经济基本面和政策环境对债券市场的行情走势仍形成有利支撑,债券收益率依然处于下行通道之中,建议保持积极的债券仓位组合。考虑到目前债券收益率的绝对水平和相对价值,建议利率债以波段操作为主,信用债适当提升久期并进行套息操作。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。