2020年量化基金产品该怎样选?多看看优秀的量化团队

2020年,量化基金产品该怎样选?

摘要:业绩数据体现出的是量化产品背后的研发实力

2020年开局以来,突发的疫情让人们深刻理解了“天有不测风云,人有旦夕祸福”这句话。

在这样的宏观基本面下,2020年的A股波动会不会加剧?如果波动加剧,我们在基金选择的策略上应该做怎样的调整?

小编的建议是:多看看优秀的量化团队,多选择好的量化产品。

当然,在选择基金时,我们也需要细加甄别。

今天,我们来以华商基金的量化产品为例,量化基金怎么选,看完便知。

经小编研究,华商基金的量化团队堪称“低调务实”——把主要精力都集中在了策略、算法的研发上,用数据说话。

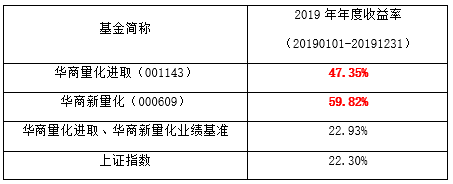

例如,华商量化进取及华商新量化,2019年收益大幅跑赢上证指数和其业绩比较基准,数据体现出的是量化产品背后的研发实力!

收益是怎么来的?

实际上,华商新量化和华商量化进取是以盈利-估值体系为核心指标框架为数据基础的主动量化基金。

也就是说,它们以盈利因子的数据作为底层和框架,同时兼顾成长因子,最后以估值因子作为筛选:

这两只是以主动暴露盈利类因子(ROE、ROIC、毛利率、现金流等)和成长因子(业绩增速、PEG等)为主要描述方式,以估值类因子PB,PE为衡量资产价格的考察指标,同时适度暴露市值因子和流动性因子来控制组合风险收益特征,在模型中选出行业景气度处于向上状态,整体估值水品相对合理的股票进行投资。

作为以主动量化为特色的基金产品,通过两个衡量维度和思考框架,将选股的时机和方式分为三种:

以便宜的价格买到好股票

在这种投资机会下,个股有较低的估值和较好的盈利增速和景气格局,满足估值低并且盈利质量好的量化因子特征,具备满足低风险高收益的交易特征。但是在实际投资中,很难出现此类的买点,通常情况下在市场非理性下跌中才会出现机会,这种投资机会往往出现在宏观经济预期下行的阶段,由于受到情绪影响,一些处于历史估值底部或者peg合理的股票,同时行业景气度出现向上的拐点,可以作为胜率较高的建仓机会。

以合理的价格买到好股票

这种情况下会出现估值与盈利周期匹配,并且风险收益比合理的选股机会。在震荡向上行情中,估值处于中位数区间,盈利向上的选股策略将随时间逐步兑现收益,若市场处于经济见底的回升阶段或者宏观预期较好的牛市期,也会同时获取估值提升的绝对收益贡献。在这种投资机会下,个股所在的行业景气度成为选股的关键考量因素。

以便宜的价格买到盈利周期仍需确认的公司

在这种情况下,由于行业的景气度仍然没有确认拐点,但是估值层面已经接近底部,此类选股策略在震荡市或者熊市中由于估值向下的空间有限,有望创造相对于市场的超额收益,可以结合市场状态作为左侧布局的标的。

以上三个维度的买点判断,都是通过风险-收益的对比方式来描述估值和盈利的匹配程度。风险的度量可以通过一些市场数据,包括个股历史波动率,估值分位数以及事件性地高管增减持和定增计划等综合度量,而未来收益,取决于行业的赛道,未来盈利加速度,分析师一致预期数据的确定性等来考察,通过定量地描述风险和收益特征, 完成一个整体组合投资的行业和个股配置。

基金经理讲得更明白

对于量化产品运作不熟悉的朋友,上面对策略的描述估计有点“云里雾里”。

我们可以听听基金经理邓默的一些表述,更为清晰。

邓默

数学博士,8年证券从业经历

量化投资部总经理,华商新量化、华商量化进取基金经理

关于模型和因子:

“我们的量化模型还是属于多因子策略, 所用的因子池主要包括盈利,成长和估值,也考虑流动性和市值等因子,其中我会着重考量业绩因子(毛利率、ROE、EPS、现金流)和估值因子(PE、PB),我们首先对于量化数据进行初步的处理和清洗,选择景气度较好的行业,之后在较好的不同行业中的个股数据进行横向比较,之后利用量化模型,结合因子数据进行打分,选择综合打分较高的个股进入我们的备选股票池。也就是说,我们的模型是自上而下构建的,而不是自下而上的从选取alpha出发,是首先基于行业beta。”

关于基金调仓:

“基金调仓频率一般在1个月左右,遇到极端市场情况频率会更高一些。我们主要是通过策略回测来验证模型,然后通过对模型效果实时地检测以及及时调整模型参数和设置来完善量化模型的有效性,由于我们很多核心因子是基于基本面业绩,整个模型换手较低,可以有效地降低调仓时的流动性冲击。”

关于模型评价标准:

“能够提供持续稳定收益,能够很好地控制风险和回撤是好的量化模型和基金的标准。作为量化基金经理应该具备对量化模型的掌控能力,对金融数据的理解能力以及对市场变化的适应能力。对于具体的评价标准,首先我们要观察量化模型在模拟盘中的表现,检验我们的算法是否在持续创造超额收益,另外在实盘操作中,我们还会定期地回看实际的盈利情况和模拟盘的偏差,测算投资组合的风险暴露,考察申购赎回和仓位限制对于净值的影响等等,最终的目标就是可以稳定的跑赢产品所对应地基准指数。”

基金经理邓默对于模型、产品的评价相当客观,他也一度建议基金投资者应该选择收益稳定,回撤小,能够提供长期稳定的相对其基准的超额收益的产品,随着资本市场的逐步开放以及投资者结构的逐渐变化,公募基金产品的投资模式将越来越为市场所接受,一个基金产品的评价,应该以三年甚至以上的时间来考察基金经理的投资能力,可以长时间的处于中上游业绩的基金产品才是未来更适合投资者持有的品种。

团队研发能力真的很重要

在选择非量化基金时,或许可以只看单一产品。

但选择量化基金,小编建议你还是要多关注它的量化团队,因为量化产品的运作彰显的是团队的力量——从数据处理,到模型构建,再到模型回测、运行维护等等,绝非一人之功。

华商基金量化产品有这样的表现,其实背后的支撑是强大的量化团队:

据了解,华商基金量化团队目前有三位基金经理,三位研究员,其中博士学历有四个人,分别为数学、物理、统计方面的博士,团队稳定专业具有活力。

经过团队不断的努力研发和实践,华商的量化基金产品已经形成了主动研究与量化模型结合为特色,各个产品类型全线配置的发展格局,具体投资策略包括估值-盈利量化体系,adaboost人工智能量化模型,资产配置优化模型,多因子alpha策略,smart-beta投资策略等等。

2019年华商基金还发行了具有机器学习算法“黑科技”的新量化基金2只,分别为华商电子行业量化及华商计算机行业量化。

风险提示:华商量化进取、华商新量化两只基金业绩基准为沪深300指数收益率×60%+上证国债指数收益率×40%。基金过往业绩及净值高低不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。以上观点不代表投资建议,市场有风险,投资需谨慎。

华商新量化成立于2014-06-05,2014年至2019年的净值增长率分别为33.30%、38.56%、-10.07%、5.84%、-25.23%、59.82% ;业绩比较基准收益率分别为37.50%、7.74%、-5.13%、12.98%、-13.74%、22.93% 。数据来源基金年报,2019年净值增长率数据经托管行复核,业绩比较基准收益率来自wind。

华商量化进取成立于2015-04-09,2015年至2019年的净值增长率分别为-23.00%、-10.26%、13.75%、-23.16%、47.35%;业绩比较基准收益率分别为-5.07%、-5.13%、12.98%、-13.74%、22.93% 。数据来源基金年报,2019年净值增长率数据经托管行复核,业绩比较基准收益率来自wind。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。