大成市场 | 债券周报[2020.3.7-13]

一、利率、国债及汇率市场表现

市场简要回顾

本周市场恐慌情绪加剧,新冠病毒继续肆虐全球,欧洲疫情愈演愈烈。多国为防止疫情扩散纷纷采取各种限制措施,意大利全境封锁,停止几乎一切商业活动;美国发布旅行欧洲大陆禁令;其他国家也纷纷采取关闭学校等公共场所的举措。联合国总部取消所有活动,美国国会大厦关闭,欧洲杯推迟,NBA停赛,英国脱欧谈判取消等,在各国都开始积极应对新冠疫情的同时,市场恐慌却进一步加剧。中国虽然疫情高峰已过,但并未放松防控。

图表1:美国通货膨胀近期走势

数据来源:Bloomberg,数据截至2020/3/13

从全球市场来看,恐慌程度达到金融危机以来最大值,避险资产和风险资产齐遭抛售。即使各国政府推出各项财政、货币政策维稳经济,市场“踩踏”事件依然层出不穷。号称30年一遇的美股熔断历史上只发生过三次,本周即上演两次。2020年3月9日21点34分,投资者见证美股史上第二次熔断。2020年3月12日21点35分,投资者见证美股史上第三次熔断。另外,各国为挽救逐渐失控的股市纷纷出台做空禁令。3月9日,韩国禁止做空过热股票,为期10天。3月13日政策更新,将禁止股票卖空交易6个月;3月13日,西班牙市场监管机构要求禁止卖空69支股票;同一天,意大利、英国相关当局都宣布了禁止做空政策。但市场反应并不乐观。

图表2:美国制造业PMI指数

数据来源:Bloomberg,数据截至2020/3/13

3月13日美国国债到期收益率情况

2年期(T2):0.4903%,较上周跌1.59bp;

3年期(T3):0.6001%,较上周涨4.16bp;

5年期(T5):0.7168%,较上周涨10.75bp;

10年期(T10):0.9603%,较上周涨19.8bp。

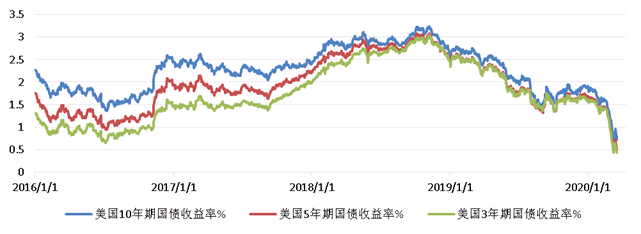

图表3:美国10年期、5年期和3年期国债的历史收益率

数据来源:Bloomberg,数据截至2020/3/13

图表4:美国十年期国债与两年期国债收益率及其收益率差

数据来源:Bloomberg,数据截至2020/3/13

上周美国国债收益率整体下跌,截止到3月13日,十年期国债收益率为0.9603%,较上周涨19.8bps;五年期国债收益率为0.7168%,较上周涨10.75bps;十年期和两年期国债收益率差在约40 个bps的位置。

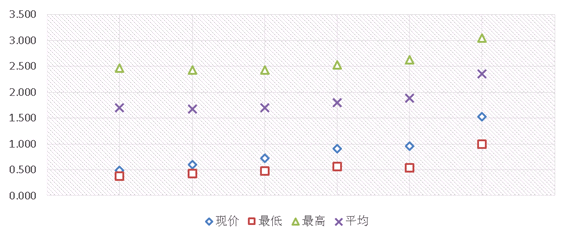

图表5:美国国债收益率历史数据范围(12个月)

数据来源:Bloomberg,数据截至2020/3/13

汇率走势

3月13日,人民币兑美元中间价报7.0086,美元价格本周累计调升772个基点。美元指数报98.749,较上一交易日调升131个基点。

图表6:美元指数和美元兑人民币汇率

数据来源:Bloomberg,数据截至2020/3/13

二、债券指数表现及信用息差状况分析

中资美元债整体表现

图表7:全球债券指数和中资美元债指数

数据来源:Bloomberg,数据截至2020/3/13

图表8:中资投资级美元债收益率和利差

数据来源:ICE Data, Bloomberg,截至2020/3/13

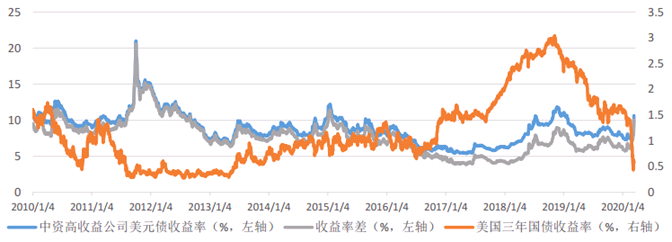

图表9:中资高收益美元债收益率和利差

数据来源:ICE Data, Bloomberg,截至2020/3/13

中资美元债不同等级表现

上周各级别债券均有所下跌,其中高收益级别尤为明显,A等级和BBB等级收益率分别上行35.16bps和35.8bps。高收益债券BB、B和CCC等级收益率分别上行130bps、420bps和1359bps。

数据来源:Bloomberg,评级为彭博综合评级, 截至2020/3/13

中资美元债不同行业表现

行业方面,各板块全面下跌,尤以房地产、金融、非必需消费板块跌幅最为明显。房地产、金融板块主要受国瑞置业、鑫苑置业、中国恒大等名字下跌的影响,收益率分别上行近248.61bps、122.44bps;非必需消费板块主要受新疆广汇实业投资集团等名字下跌的影响,收益率上行约169bps。

数据来源:Bloomberg, 截至2020/3/13

三、市场发行情况

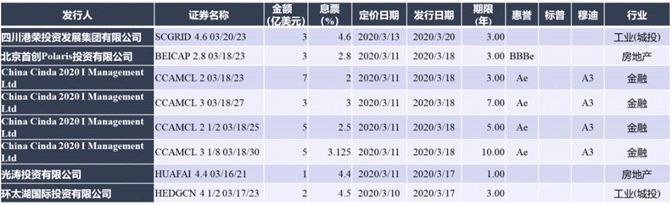

上周一级市场美元债新发8只,总规模29亿美元,发行规模较上周略有下降,金融机构为发行主力。金融板块中国信达发行4笔合计20亿美元,获逾109亿美元认购,为本周最大发行规模。地产板块新发2只,总规模4亿美元,其中首创集团发行3亿美元,定价2.8%;珠海华发发行1亿美元,定价4.4%。城投板块湖州经开发行2亿美元,定价4.5%;四川港荣发行3亿美元,定价4.6%。

数据来源:Bloomberg, 截至2020/3/13

免责声明

本微信提供有关大成国际资产管理有限公司(以下简称“大成国际”)及其服务与产品的数据。本微信所载的信息如在若干司法管辖区内是需要注册后才可发表,并大成国际没有意图在该等司法管辖内发表本文件。非香港投资者在浏览本微信所载信息前,有责任遵守其所属司法管辖区内所有适用的法例及规定。

本微信提供的数据只供参考用途,并不构成任何投资建议。过往表现未必可作日后业绩的准则。投资涉及风险。投资者可能会失去全部投资资本,请详阅相关的销售文件,尤其是有关基金的性质及投资该基金涉及的风险。本微信所载的资料并不构成任何邀约、邀请、建议或认购任何大成国际提供的产品、大成国际的基金、或作为任何投资建议的准则。

本微信可能载有根据大成国际的意见、预期及推测所作出的前瞻性陈述。大成国际并无责任更新或修订任何前瞻性陈述,而实际结果可能与前瞻性陈述所预期的有重大差异。

本微信的数据由大成国际提供,未经证监会审阅。务请您审慎行事。倘若您对本网站的资料有任何疑问,应咨询独立财务及专业顾问的意见。私人投资者应咨询其投资顾问、银行或其他专业顾问的意见。本微信所载的资料并不构成投资建议或关于任何投资或投资服务可行性的意见。有意投资人士请于作出投资决定前,咨询专业顾问的意见。

基金单位的价值及收益可跌可升。过去表现或任何预测,未必代表基金将来或有可能达至的表现。大成国际或任何附属机构或指定分销商对基金的投资回报并不承担任何责任,亦不作出任何保证或担保。大成国际尽力确保此文件所包含信息准确和可靠,但并不保证其准确性和可靠性。大成国际对于信息不准确或信息遗漏所造成的损失不承担任何责任。未经大成国际同意下,不可对本微信的任何数据或内容作任何复印或发布。

@2020 大成国际资产管理有限公司版权所有。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。