低利率时代,重视高股息权益资产

估值低、股息高特征明显

在全球市场相互影响及疫情冲击下,A股已连续调整超过一周。对于美股而言,目前A股估值更低,虽然短期内面临不确定性因素较多,但是市场中长期趋势内生增长因素相对更强。

当前美国市场的VIX超过70%,达到历史阶段性新高,全球主要市场波动急剧加大。对追求风险收益比的投资者而言,在当前A股市场波动加剧的情况下,低估值、高股息的权益资产值得重视。

当前沪深300股息率与10年期国债收益率的比值达到0.92,处于历史局部极值附近。在整体估值不高的背景下,该股债收益率比值通常也是股票市场价格的局部相对底部区域。最近一次该情况出现在2019年年初。时间拉长看,比值处于高位基本上在股市底部区域,下跌空间有限、整体趋势向上。意味着国内流动性适当的情况下(国内流动性充裕,货币政策空间充足),股票资产从分红的角度来看,吸引力的确是很强。

中证红利股息率/10年期国债收益率的比值也达到1.8左右的历史高位,利率稳定或下行阶段,中证红利股息率优势凸显。考虑到目前中证红利指数0.87倍(最近十年以来历史分位数1%以内)的PB和6.82倍的PE(最近十年以来历史分位数10%以内),说明中证红利指数处于历史的底部极值点附近。在权益资产估值有安全边际的情况下,波动会相应下降,同时在高股息率的机制下,中证红利指数投资收益风险比处于相当好的局面。

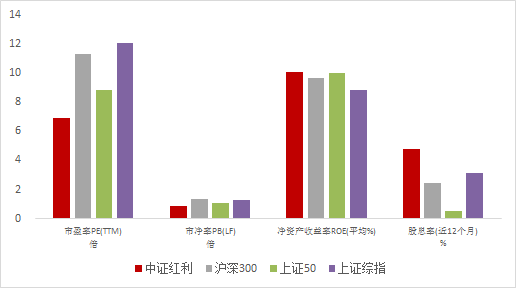

从主要宽基指数的对比看,中证红利估值低、股息率高,相对性价比更好。

资料来源:Wind

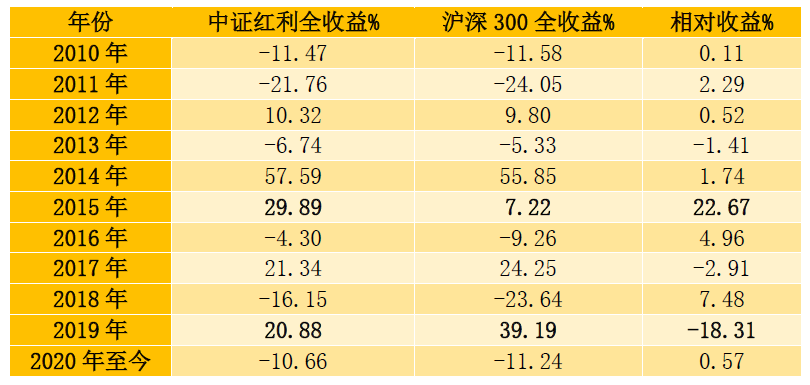

资料来源:Wind中证红利指数历史表现

从最近十年的历史数据来看,通常中证红利全收益指数每年略胜于沪深300全收益指数,年化复合收益率跑赢2.31%左右。但是在市场波动较大的年份,则会有更明显的相对收益率。2015年上半年,中证红利全收益指数上涨50.49%,同期沪深300全收益指数上涨27.42%。而在下半年的急剧下跌过程中,中证红利全收益指数下跌13.69%,同期沪深300全收益指数下跌23.64%。在2018年全年前高后低的行情中,中证红利全收益指数也跑赢沪深300全收益指数7.48%。因此,在市场波动加剧的时候,红利因子的相对收益会更加突出。

资料来源:wind,截止2020年3月19日,指数过往业绩不代表未来收益,投资需谨慎

资料来源:wind,截止2020年3月19日,指数过往业绩不代表未来收益,投资需谨慎为什么选择红利因子

传统经典金融理论认为企业的分红会减少未来企业的投资能力从而降低企业利润增速,但据全球第二大对冲基金AQR创始人ASNESS的研究显示,美国分红与企业未来成长性正相关,能够持续分红的企业更有长期投资价值。

A股有效逻辑:A股中长期分红是得到政策支持和市场认可的,能够持续分红的公司更受市场关注。可能有如下四方面解释:

1)鼓励长期持有的税收政策:现行红利税收鼓励长期持有,持股期限超过1年的,股息红利所得暂免征收; 持股1个月至1年的,税负为10%; 持股1个月以内的,税负为20%,吸引长期投资者。

2)再融资与分红挂钩:分红能够给公司带来再融资便利

3)公司治理的代理变量:抑制管理层过度投资,内部现金流紧张的公司难以连续分红

4)大股东现金需求:大股东通过分红提前获得部分收益,并不需要以减持的形式获得现金从而减少了对市场的压力

狗股策略:红利因子选股

狗股策略:Dogs of the Dow Theory,1991年由美国基金经理迈克尔·奥希金斯提出。投资者每年年底从道琼斯工业平均指数(30支美国工业股大蓝筹)成份股中找出10只股息率最高的股票,年初买入,一年后再找出10只股息率最高的成分股,卖出手中不在名单中的股票,买入新上榜单的股票。每年年初年底都重复这一投资动作,便可获取超过大盘的回报。

历史实践:

原始狗股策略:

1)标普500做股票池:将样本池从道琼斯指数变为标普500指数成分股,按照股息率挑选前100只,按照狗股策略操作;

2)富时100做股票池:将样本池选定为英国股市的富时100指数成分股,按照股息率挑选前10只,按照狗股策略操作;

3)从狗股策略提出以来,该策略历年平均收益率超越作为基准的道指、标普500和富时100指数;

4)标普500成分股使用狗股策略,投资回报率每年约14%;

虽然大部分年份狗股策略优于基准指数收益率,但是在牛市后期,狗股策略表现不如基准,比如美股1999年和2008年;在震荡或平稳市场中,狗股策略相对收益明显。

对中证红利指数感兴趣的投资者,可在充分考虑自身风险承受能力和投资目标基础上关注招商基金中证红利ETF(代码:515080)。

h

风险提示:

上述投资观点、看法根据当前市场情况判断做出,未来可能发生改变。

指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。