大跌之后,什么样的基金能够收复失地,超越市场?

来源:好买财富

来源:好买臻财VIP(ID:howbuyvip)

2015年上半年A股市场各大指数均创历史新高:6月9日沪深300创下5380.43点的高位,6月15日上证综指创下5178.19的高位,6月5日创业板指创下4037.96点的高位。而截至到2019年12月31日,沪深300收在4096.58,上证综指收在3040,创业板指收在1798.12,距离15年峰值分别还有23.86%、41.29%和55.47%的距离。

虽然指数整体在经历了近4年半的长时间跌宕起伏后依然未能超越历史峰值,但仍有一些优秀的基金,在15年极端行情中净值峰值大幅攀升,随后在股灾中遭遇大幅回撤后,在2019年又再度创下新高,近四年半的表现大幅超越了市场指数。而这也说明了优秀的基金产品相对于指数的巨大优势。

好买基金研究中心将在本文中对这些基金产品的特性和其背后的管理人进行梳理。

0

1

入选规则

该部分会计算创新高的基金名单和比例,这里的“创新高基金”的备选池必须同时拥有以下2个特点:

1. 基金类别仅限于普通股票型基金、偏股混合型基金和灵活配置型基金(不考虑指数基金);

2. 基金需要早于2015年成立,且15/16/17/18/19连续五年的中报披露的股票仓位均不能低于40%;

3. 不能是分级基金;

在这三个条件限制下,一共筛选出基金数目556只。该基金池属于较为纯粹的股票型基金,其数目相对于全市场庞大的股票基金数目而言已经大为缩小。然后,在这里面进行2019年创新高的基金筛选,筛选条件为:截至2019年12月31日,基金的最高复权单位净值要超过截至2018年12月31之前的最高复权单位净值。

最后一共筛选出基金102只,占比为18.34%。

0

2

创新高基金的特点

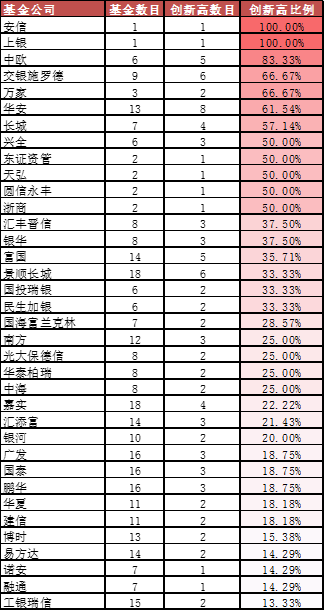

首先观察这些基金所在的基金公司情况:

数据来源:wind

统计结果显示:

1. 高达33个(占比44.60%)的基金公司没有一只符合条件的创新高产品。

2. 在有创新高的基金公司中,有70%的基金公司的创新高比例小于40%。

从整体统计指标上看,进一步验证创新高对于基金公司来说并不容易。

同时,统计结果也凸显了几家兼具较强创新高比例和创新高基金数目的公司:

1. 中欧:6只产品里5只创新高,创新高比例83.33%

2. 交银施罗德:9只产品里6只创新高,创新高比例66.67%

3. 华安:13只产品里8只创新高,创新高比例61.54%

另外诸如长城,兴全等基金公司也有类似的表现,尽管这些基金公司不一定是权益产品规模最大的公司(比如华夏/易方达等基金公司拥有头部的股票产品管理规模,但其创新高比例均不到20%,且每家创新高产品数目仅2只),但他们对于旗下产品的业绩延续性的控制力是比较优秀的,也就是说投资者如果要选择基金产品进行长期投资,那或许选择这些创新高比例和创新高产品数目双高的公司,对于其入场点的敏感性相对而言就低了许多。

当然仅从基金公司的层面进行考察并不完善,因为在公募基金里,由于普遍的考核周期较短,基金产品的基金经理变更是常见的情况,即便是一只历史业绩表现优秀的基金,如果其基金经理变化太频繁,那投资者对于其未来的表现预期也可能不够清晰。另外由于主动选股本身带有高度主观性,使得A股市场上选股票基金近似于选人,因此一个投资经理的稳定性也是一个重要考察因素。

下图是对创新高的基金产品的现任基金经理任职情况统计:

数据来源:wind

通过对比全样本和创新高的基金经理任职情况,可以发现在创新高的样本中,小于2年和2年至4年的权重均要低于全样本,而4年至6年以及6至10年的样本权重则均有提升。

同时对比两个样本池的平均数和中位数,进一步说明了创新高的基金产品中,基金经理的平均任职年限要显著高于全样本。注意到2015年6月距离2019年12月差不多4年半的时间,与创新高的中位值非常接近,这说明整体来看,创新高的产品的基金经理正是从15年年中开始任职至今的。

对任职年限的统计或许表明,在选择长期投资的基金方面,更应该关注一些连续任职较长的基金经理的产品,其业绩不止是更有延续性和预期性,也有更高的创新高的可能性。

0

3

长期优秀的创新高样本

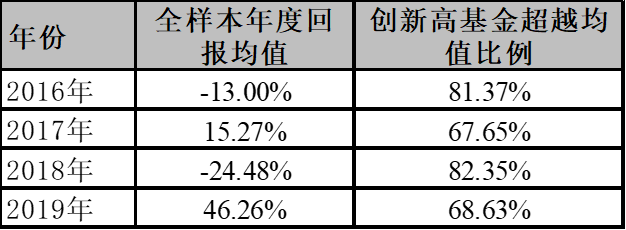

针对全样本,计算逐年业绩表现均值,观察创新高的样本每年超均值的分布情况。

数据来源:wind

可以发现创新高的基金每年超过样本均值的比例有一定轮动现象,且该比例稳定在50%以上,说明创新高基金在过去4年整体能持续战胜全股票基金均值。

数据来源:wind

从战胜市场均值的情况看,80%的创新高基金在4年的维度上至少有3年都战胜市场均值,这或许是创新高达成的必要条件之一。

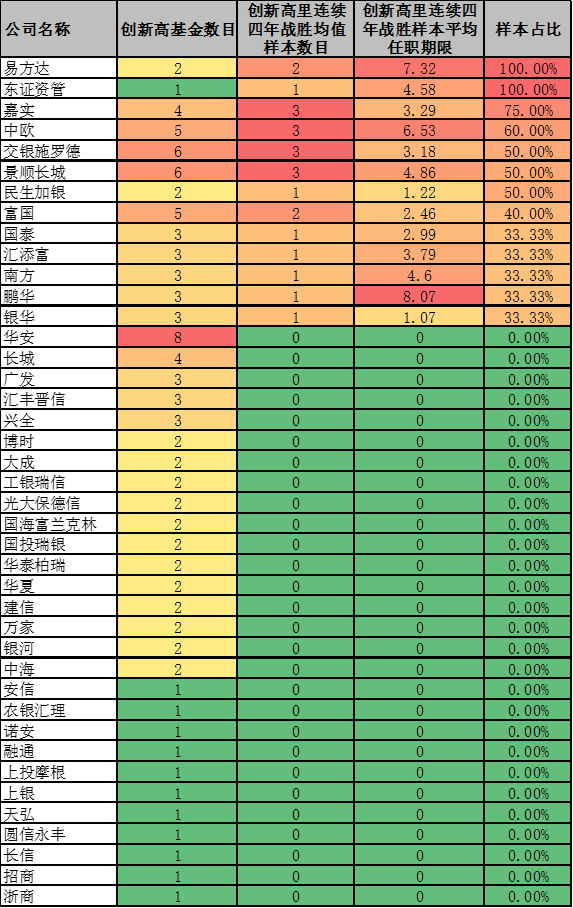

另外这里面有22%的产品在统计的4年间每年都战胜了市场平均,具有非常强的稳定性,是重点研究的对象,其名单如下:

数据来源:wind

数据来源:wind

从统计表格中可以看到在创新高的样本中,连续四年战胜市场平均表现比例较高的公司都是传统的股票公募龙头,比如易方达,嘉实,富国和景顺长城等,而像交银施罗德,中欧等中型老牌公募也有优秀的表现。

这或许也是投资者应该关注的地方,即老牌公募中,诞生这种长跑型优秀选手的概率更高。

0

4

优秀样本基金经理特点

在上文的描述中可以看出,老牌公募更容易诞生长期创造稳定优秀业绩的基金产品,而这背后的主要因素无疑是优秀的基金经理,下面我们对其中几位基金经理的操作特征做简单归纳:

1. 王崇,创新高基金:交银新成长、交银精选

2. 周蔚文,创新高基金:中欧新趋势A,中欧新蓝筹A

3. 刘彦春,创新高基金:景顺长城新兴成长,景顺长城鼎益

王崇

15年及其之前以趋势投资为主,行业轮动特征明显,从16年开始操作风格明显转向精选行业和个股,其前十大持仓比例平均在股票仓位70%左右,同时换手率近几年整体呈下降趋势,从16年的接近3倍已下滑到1.5倍左右。操作风格在近三年保持稳定,持仓组合风格整体偏成长。

周蔚文

操作风格非常稳定,一直以来集中在精选行业,前十大持仓比例在股票仓位的50%-60%之间浮动,同时换手率保持低位,年化单边换手率长期稳定在1.5倍以下。基金经理集中于二线蓝筹,持仓风格整体偏均衡。

刘彦春

操作风格非常稳定,一直以来都呈现精选行业和精选个股的双重特点,前十大持仓比例在股票仓位的70%-80%之间浮动,年化换手率平均不到1倍。持仓风格整体偏均衡。

从对几位优秀基金经理的操作特征和持仓风格概括看,尽管持股风格可能属于基金经理的个人优势领域,特质性较强,但操作风格方面体现了一定共性,即低换手,高集中度(个股或者行业),以及高度的风格稳定性。

这说明了无论市场处于何种状态,始终聚焦于精选行业或者个股,而非被市场的短期特征吸引从而着眼于追涨杀跌, 可能是获取贯穿牛熊的优异表现的关键之处。

0

5

全文总结

本文通过对2015年以来创新高的基金的梳理,总结出两点有利于投资者选取长期投资标的的思路:

1. 优先选择曾经在老牌公募中长期管理单只基金并有稳定超越市场平均表现的基金管理人;

2. 优先选择操作风格历经牛熊考验依然能保持稳定的基金管理人。

*重要申明:本文件中的信息基于已公开的信息、数据、资产管理人或其代表的现场路演或会议等沟通方式的记录等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证。本文件所载的意见、评估及预测不代表本公司观点,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件不对特定基金产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

阁下/贵机构一旦选择阅读本文件正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文件正文部分,并立即删除或销毁本文件及其附件(如有)。除本页条款外,本文件其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。