疫情与全球资产波动冲击下,投资该何去何从?

市场分析

全球经济大概率衰退,国内通缩压力加大

国际市场:

海外疫情还在扩散,金融市场持续动荡

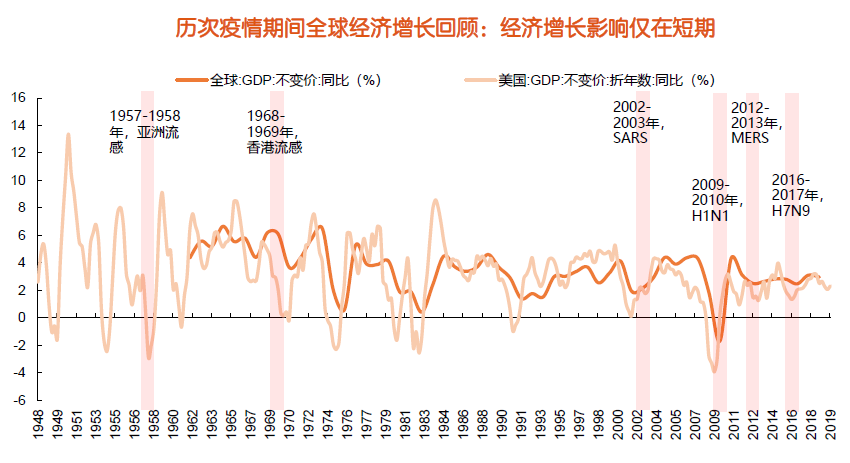

疫情打断了全球经济2019年弱复苏的进程,倘若疫情影响在三季度仍未修复,则全球经济将遭遇更大规模范围的衰退。

短期来看,由于实际疫情状况不明,投资者未能给予市场合理定价;从盈利角度而言,全球服务业及制造业都将受到负面影响。预计市场仍有继续震荡调整的可能。

资料来源:Wind,世界银行,平安证券研究所

国内市场:

疫情影响经济增长 多政策出台托底经济

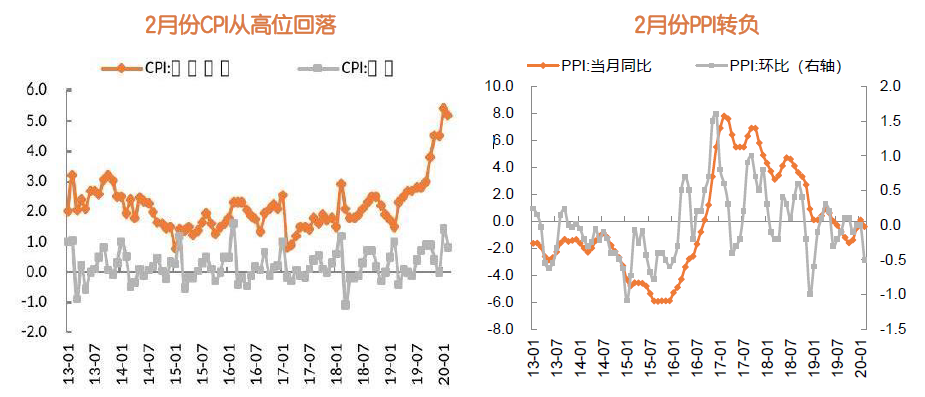

海外疫情的蔓延会给我国二季度的出口和制造业投资进一步带来下行压力,但会随着疫情拐点的到来而向上修复。我国通缩压力在需求走弱及原油价格影响下加大,2 月份CPI和PPI同比已呈现回落。

资料来源:Wind,平安证券研究所,截至 2020 年 3 月 18 日

财政政策方面,国内逆周期调节不断加码,近期政策主要围绕降低实体融资成本、积极有序复工复产、支持创新以及资本市场监管改策的调整等内容展开,财政大幅刺激可能性较弱,以"托底"经济为主;货币政策方面,流动性宽松格局依旧,引导金融市场支持实体经济仍是重要方向。

权益展望

市场短期震荡,不改A股长期投资价值

长期看好A 股市场投资价值

原因主要如下:

我国经济长期向好的态势确定性较强;

随着国内疫情得到控制,复工逐步推进,内需消费复苏,经济回暖可期;

流动性宽松的市场环境和逆周期调控政策将持续;

外围风险加大突显A 股市场的配置价值;

股债收益差位于十年来的最低位置,股票资产的配置吸引力较高;

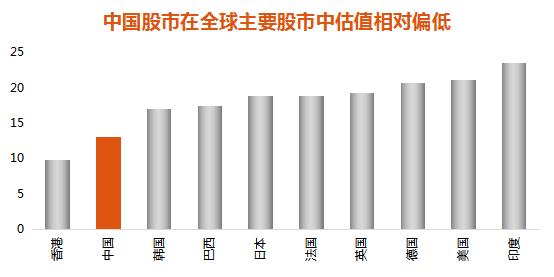

中国股市在全球主要股市中估值相对偏低。

资料来源:Wind,平安基金,2020年3月26日

具体板块来看:

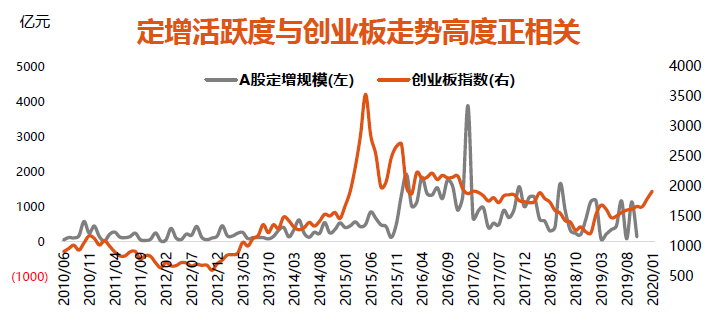

“5G” 周期推动科技景气度回升 定增有望进一步带动

5G周期带来的变革更多将在To B端,如工业互联网、大数据、人工智能等,因此5G周期中成长股跑赢幅度可能会更平缓但时间更久,信息技术行业有望受益。

资料来源:Wind,平安基金整理

此外,定增新规的出台,有望带动创业板业绩提升。从历史数据来看,创业板多为成长性企业,高度依赖企业外生增长和资金注入,并购重组和定增活跃度对创业板利润表现影响重大。

数据来源:Wind,平安基金

消费升级潜力是未来经济增长的强劲驱动力

当前海外疫情升级、中国政策积极应对预期较高背景下,纯内需板块将持续具备较高的市场关注度和未来增长潜力。中长期来看,中国市场消费升级与产业升级潜力较大,国内消费龙头对标海外来看,普遍具有相对较高的盈利增速预期,估值性价比较高。

资料来源:Wind,平安基金整理

债市展望

债市调整幅度有限,收益率仍有下行空间

利率债:

短期或有波动 中期收益率仍有下行空间

整体来看,疫情对基本面的影响逐步呈现,货币政策持续偏松,中期收益率依然有下行空间;但亦需意识到,收益率已处于历史低位,疫情逐步得到控制以及资金面的波动,均会造成短期收益率波动加剧。

数据来源:Wind,平安基金整理

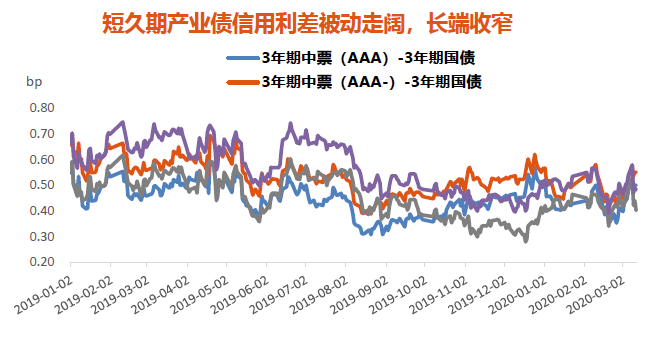

信用债:

资金成本维持低位 信用债套息依然可为

信用债绝对收益率已经偏低,但套息价值仍在,超额收益来自于对信用资质、期限、品种、杠杆的合理把握;低等级信用债风险依然较高,尾部风险需重点防范;信用利差方面,短期产业债和城投债信用利差整体走阔。

数据来源:Wind,平安基金整理

债券投资策略:

中等偏上资质信用债加杠杆,利率债做增强

在资产配置上,信用债可作为主力配置,利率债需更加注重风险控制,可用国债期货对冲风险。

利率债方面,经济下行格局末变,货币政策料将持续宽松,利率仍有下行空间,可积极参与,需注重回撤控制;信用债方面,高等级信用债以震荡下行为主,中等级信用债将是主战场,可重点挖掘信用风险可控、套息空间大的品种,弱资质券可考虑在严控风险的前提下挖掘错杀机会;可转债/可交换债方面,可重点挖掘性价比高的优质标的,逐步加仓。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。