蓝思科技定增跌停引争议:439亿重金砸入半导体?

如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:排排网官微

近日,蓝思科技定增方案引发资本市场热议,并形成了正反两大阵营。本周一,这份总金额达150亿的非公开发行预案引发蓝思科技股价跳水,并受到市场争议,上午蓝思科技开盘即跌停。而在4月10日晚间,蓝思科技发布公告称,拟通过非公开发行13亿股,发行特定对象不超过35名,筹集资金不超过150亿元。

150亿元的巨额融资,相当于蓝思科技上市5年来净利润总和65.4亿元的2.3倍,现金分红总额16.48亿元的9.1倍,2019年营业收入303.15亿元的一半。在公司刚完成48亿可转债转股后,立马抛出这份巨无霸定增,直接导致该股票跌停。

再融资新规落地以来,重新点燃了定增市场的热情,上市公司定增的积极性急剧升温。据不完全统计,剔除定增重组后,一季度新发定增预案共有146个,计划募资合计达到2188.50亿,比去年同期大增345.51%。其中,在再融资新规(2月14日)以后发布预案的,共有133家,占比高达91%。同时,4月份以来,又有62家上市公司发布了定增预案,数量远高于去年同期。

在上市公司纷纷发布定增预案之际,不少私募机构也在摩拳擦掌,据不完全统计,今年以来,已经成立并备案发行的定增产品数量已高达15只,这与去年全年的6只相比,增幅高达150%,其募资规模也超过了200亿元;与此同时,还有大量新品处于募集期,接下来还将陆续成立发行。

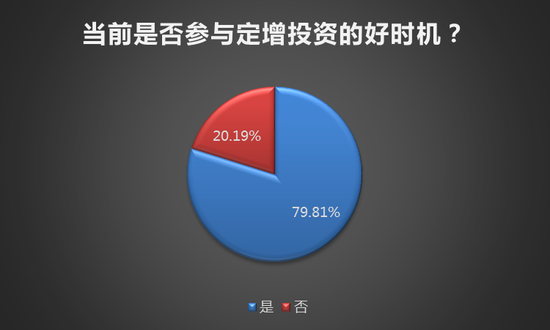

市场一片高涨情绪之下,目前是否是投资者参与定增的好时机?私募排排网对此展开了调查,根据调查结果显示,有79.81%的私募认为新规之下定增存在很好的高折价套利机会,市场有望迎来新一轮“定增牛”,当下市场整体估值水平低于历史均值,是布局定增的较好时机;但也有20.19%的私募对此仍持怀疑态度,认为资金蜂拥之下股价存在很大的炒作成分,定增的股票质地也参差不齐,跌破发行价也屡见不鲜,需要适当谨慎参与。

预案2189亿同比增346%,

是否有望出现新一轮“定增牛”?

自2月14日再融资新规发布之后,A股涌现一大批定增案例,其中半导体行业动作最为明显,截止目前已有20家半导体上市企业抛出了定增计划,合计金额约439亿,其中三安光电募集70亿元登顶,中环股份、协鑫集成和兆易创新紧随其后。对此航长投资研究部向私募排排网介绍,上市公司推出定增的本意是做大做强,在产业上行周期充分积蓄力量。此外再融资政策的松绑为定增市场发展提供了绝佳的时机,当然股价涨幅太大也是公司推出定增的强烈动因。

淳石资本执行董事杨如意指出,首先,这些行业,特别是中国半导体,目前是行业的追赶者,既然是追赶者,就需要大量投入到研发,研发是最烧钱的,可以说中国半导体企业大多还在烧钱阶段,烧钱就需要不断融资。

定增市场的火爆,吸引了不少投资者的关注,对于定增的投资机会,航长投资研究部表示,定增松绑能够有力推动产业资本、一级半资金入场,8折定增的价格也较为吸引。定增项目参与资金具有中长期属性,而目前A股的低估值环境对中长期资金左侧布局十分有利,6个月以上的锁仓要求已经足以熨平短期业绩的波动。

淳石资本执行董事杨如意向私募排排网介绍,目前新规后,财务投资者参与的定增目前为6个月,流动性大大提升了,参与的条件好于之前,只能说是较之前更合适的时机,定增牛市还要跟着A股大盘的,如果大盘能有牛市,那么定增自然就是牛市,融资,回报率都会节节攀升。

大岩资本创始合伙人蒋晓飞博士表示,今年就预计募集资金来看,一定是定增大年,估计锁定6个月的竞价类定增,可以到达近万亿元,超过2016年的7000亿,刷新历史记录。

蒋晓飞博士指出原因有二:第一,自2017年2月再融资新规和2017年5月的减持新规以后,投资者对定增吸引力急剧下降,逼着上市公司走CB和EB再融资方式,少数走公开发行。然而,募集规模无法和2016年顶峰的1.7万亿相比(一年期和三年期定增),上市公司资金匮乏,急需资本市场输血。存量和新增的定增项目供给大大增加,而交易规则的拨乱反正,重新使得定增变成买卖双方共赢的资本“游戏”,资金端随着各类资管产品的成立,市场活跃度慢慢复苏。第二,据大岩内部预计,锁定18个月的定价定增,无论对上市公司还是机构参与者来说,不如6个月的竞价定增。因为大岩研究和跟踪每只定增票,非常清楚目前的竞价热度,除少数票外,大部分已发行定增还是折价率较高(15%以上),供大于求明显,当下是定增的黄金窗口期。

华辉创富投资总经理袁华明认为,定增机会主要源自折价买入,而风险主要来自参与价格太高。当前A股市场估值较为合理,发行的折价率比较高,为参与者提供了较好的套利空间。目前政策和流动性的小环境是有利的,但疫情以及经济和资本市场的大环境却存在着较大不确定性,短期出现新一轮“定增牛”难度比较大。

耀之资产介绍,再融资新政的颁布,为定增市场的再发展打开通道。从2019年开始,企业利润率开始不断改善,而估值又处于相对较低的水平。疫情使得之后的经济政策将重新采取一个放宽的态势,而过往中国一直纠结的房地产泡沫,也通过这几年的压缩,以及房住不炒的政策,得到了很好的抑制,给经济政策重新走向宽松提供了操作空间。当前中国定增市场还处于重新复苏的初始阶段。在优质项目选择和定价上,投资者有更多的主动权,能够以较低折扣价格投资中国A股优质企业。

物明投资也指出,定向增发的投资机遇已经全面超越二级市场和股权投资,唯一要做的就是让时间去验证。在当下的市场环境中,与股权投资相比,定向增发在估值和流动性方面都已经具有优势,同时与二级市场相比,其在价格折扣和低换手率方面优势明显,已经成为极具“ 风险-收益比”的投资品种。通过对比发布前后的相关政策规则,可以断定定增市场已经正式进入政策红利期, 由于定增市场资金需求和供给的缺口短期内无法解决,越早进入市场的资金越能充分享受政策红利。

市场火爆之下,

投资者如何布局?

回顾定增市场的收益可以看到,在2006年,定向增发市场回报投资者300%以上的收益率,2007年至2015年,二级市场定增的收益率基本在30%到50%之间。不过近几年来,定增的收益逐步有所缩减,定增项目的破发率也随之走高。那么,对于再融资新规后的定增市场投资,投资者可以关注哪些机会,又需要规避哪些风险呢?

对此,航长投资研究部表示,除非直接参与定增项目,否则定增只是观察公司的一个窗口,选择投资标的需要回归公司价值本身。另外临近定增落地时点公司有意愿释放利好做高股价,可以关注博弈性机会。

淳石资本执行董事杨如意认为,定增也好,二级市场投资也好,一定要投资优质企业,也是投资的前提。此外要注意的就是定增资金用途,这个也是相当关键,要规避的就是保底定增,这是监管明确禁止的,为什么有保底的条件,也是因为正常发行没人要造成的。

大岩资本创始合伙人蒋晓飞博士介绍,定增本身是多头股票,而且还要锁定6个月或者18个月,拥有股票的风险,但折扣给了一个天然的安全垫。大岩秉承量化精髓,不期待单只定增获取超高收益,而是通过成熟的金融理念,获取可期待的组合收益,同时降低风险。具体来说,我们通过构造一揽子定增组合,从多个维度分散选票,同时从基本面、PE、量化分析,合理出价,并正在寻求通过融券和场外衍生品对冲部分风险。

华辉创富投资总经理袁华明指出,目前定增市场明显机遇大于风险。定增新规刚刚落地,目前折价率较大,历史上看首批参与企业往往质量更有保证。风险较小并不意味着没有,对缺乏经营和业绩支撑,纯粹利用政策炒作的企业定增,投资者还是需要保持谨慎。另外中长期看,随着参与企业增加,折价率降低,定增风险会加大,对于专业性要求会越来越高,部分投资者可以选择定增基金来降低风险。

恒泰证券资产管理部刘光宗表示,通过分析历年定增项目收益情况,可以得出如下结论:定增投资收益与所处市场环境密切相关,做好大市研判非常重要;个股在锁定期内的表现对定增收益影响重大,定增后基本面变化比定增前更重要;行业表现对定增收益也有重要影响,精选好行业有助于提高投资收益率。虽然参与定增投资可以获得股价折扣,但由于锁定期的存在,折扣率不应成为评估定增项目好坏的绝对标准。基于普通二级市场投资视角的股票投资价值分析在定增投资中同样有效。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。