估值产品质量稳定,市场基准作用逐步凸显

来源:中证指数

新发债券中证隐含评级区分度显著高于外部评级。一季度,新上市信用债2914只,债券规模29314.83亿元。隐含评级以AAA、AA、AA-及AA2为主,城投债和产业债分别以AA2、AA为中枢,中证隐含评级区分度较外部评级更高。

中证隐含违约率合理反映发行人及所属行业的信用风险特征。除AAA级别外,同等级城投债隐含违约率均低于产业债。各省份城投债隐含违约率均值低于5%、标准差低于2.5%;分行业来看,产业债隐含违约率均值大多处于10%以内,计算机行业隐含违约率均值达到26.55%。季度内,低等级隐含违约率逐步走高。

估值水平合理反映市场行情。利率债和信用债估值与市场成交、报价差异均处于合理范围。受流动性影响,附带条款类债券估值与市场行情差异略高于无条款债券。市场参与者结构差异导致竞价平台交易行情与债券估值略有偏离。

估值关注度逐步提升,建议反馈多元化。一季度,市场机构估值反馈意见集中在个券/主体估值、债券估值方法、债券基本信息与隐含评级等方面。其中,个券/主体估值意见占客户反馈的75%,涉及个券多为中低等级信用债;此外,含权债、可转债、可交换债、违约债券的估值方法备受关注。

一、隐含评级分析

(一)新发债券信用评级

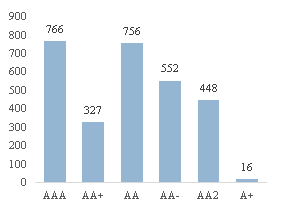

一季度,市场新上市信用债[1]2914只,债券规模29314.83亿元。新发信用债存在外部债项评级的[2],其外部评级及隐含评级分布如图1所示。新发信用债外部债项评级以AAA、AA+及AA级别为主,新发信用债隐含评级以AAA、AA、AA-及AA2级别为主。隐含评级分布级别更广,区分度更高,更具市场参考指导意义。

数据来源:Wind

图表1 新发债券外部债项评级(左)及隐含评级(右)分布

[1]统计上市日期在所属区间内的公司债、企业债、中期票据、短期融资券、定向工具

[2]部分交易所私募债及定向工具无外部债项评级

(二)存量债券隐含评级

截止至一季度末,存量信用债隐含评级如图2所示。其中,存量城投债隐含评级主要分布在AA2、AA-及AA等级别,数量分别为2855只、2538只及2217只;存量产业债隐含评级主要分布在AA、AA+及AAA的级别,数量分别为3821只、2343只及1689只。

数据来源:中证指数

图表2 存量城投债(左)及产业债(右)隐含评级分布

(三)隐含评级调整案例分析

1.新湖中宝股份有限公司

新湖中宝股份有限公司为浙江省民营企业,公司主营业务为地产、金融服务和金融科技。公司持有待开发项目中三四线城市建筑面积占比较大、在建及拟建项目未来所需投资规模较大、债务负担较重。疫情爆发以来,行业对冲政策力度不及预期使得投资者对于行业信用风险担忧上升,此外境内、外短期债务压力较大。2020年3月13日该发行人中证隐含评级由A+调降至A。二级市场方面,该发行人下存量债券有持续多笔行情支持中证隐含评级下调级别。

2.牧原食品股份有限公司

牧原食品股份有限公司为河南省民营企业,公司是集饲料加工、生猪育种、种猪扩繁、商品猪饲养、屠宰加工为一体的农业产业化国家重点龙头企业。公司产能与收入规模持续增长,作为A股上市公司融资渠道畅通,叠加疫情冲击使得猪肉价格持续上涨等对公司的信用水平起到了良好的支撑作用。2020年3月16日该发行人中证隐含评级由AA-调升至AA。二级市场方面,该发行人下存量债券有持续多笔行情支持中证隐含评级上调级别。

二、隐含违约率分析

(一)隐含违约率计算方法

中证隐含违约率的计算基于两个假设:一是投资者是风险中性的,债券价格中的风险溢价全部是对预期违约损失的补偿;二是市场是充分有效的,债券价格信息反映了市场对预期违约损失的共性判断。因此,债券的理论价格等于经预期违约损失因素调整后的各期现金流的无风险折现值。其中,预期违约损失等于违约概率与预期违约损失率的乘积。在给定预期损失率的情况下,则可分离出违约概率的计量值。目前隐含违约率的统计中未剥离流动性因素影响。

(二)隐含违约率汇总

一季度,中证各级别隐含违约率月度及季度均值水平统计如表1所示。

表格 1 中证隐含评级所指示的隐含违约率水平(单位:%)

信用等级

1月

2月

3月

1季度

产业债

CAAA

0.6231

0.7540

0.6490

0.6791

AAA

0.7987

0.9339

0.8040

0.8506

AAA-

0.9063

0.9635

0.8805

0.9162

AA+

1.1691

1.2702

1.1635

1.2025

AA

2.2081

2.3149

2.1126

2.2114

AA-

7.8212

7.1322

6.9469

7.2643

A+

9.1791

9.6484

9.8328

9.5933

A

20.4328

20.7458

19.4123

20.174

A-

39.5760

42.3397

46.1669

42.6683

城投债

AAA

0.8858

0.9643

0.8984

0.9180

AA+

1.1385

1.1914

1.1357

1.1557

AA

1.7774

1.8000

1.7053

1.7606

AA2

2.3614

2.4142

2.4099

2.3983

AA-

4.3931

4.4637

4.6117

4.4978

数据来源:中证指数

整体来看,中低等级城投债隐含违约率一般低于产业债隐含违约率,仅AAA级别产业债隐含违约率低于城投债,均值水平分别为0.8506%和0.9180%;低等级隐含违约率季度内逐渐走高,产业债A-级别隐含违约率由1月份的39.5760%上升至3月份的46.1669%、城投债AA-级别隐含违约率由1月份的4.3931%上升至3月份的4.6117%。

(三)隐含违约率分类解析

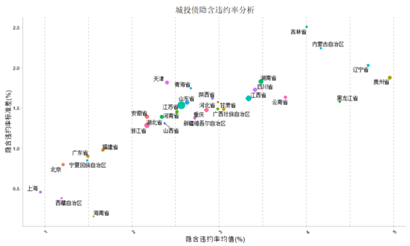

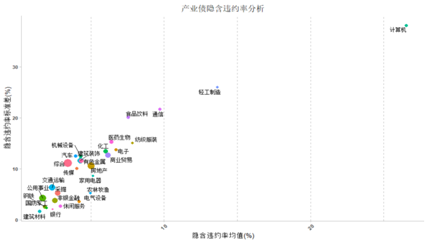

从城投债[3]和产业债分类解析中证隐含违约率,如图3与图4所示。图中横轴表示“隐含违约率均值(%)”、纵轴表示“隐含违约率标准差(%)”,标记表示所属类别债券数量。其中,产业债行业分类采用申万一级行业分类。

1.城投债隐含违约率

数据来源:中证指数

图表3 城投债隐含违约率解析

从城投债隐含违约率来看,一线城市及省份:北京、上海、广东省的城投主体隐含违约率均值、标准差均相对较低;另外西藏、宁夏、福建、海南城投主体隐含违约率均值也处于较低水平;而东北省份:吉林、辽宁、黑龙江、内蒙古以及贵州省城投主体隐含违约率均值、标准差均处于高位,较为符合市场预期。

[3]采用中证城投债认定标准

2.产业类债券违约率

数据来源:中证指数、Wind

图表4 产业债隐含违约率解析

从产业债隐含违约率来看,大部分行业隐含违约率均值处于10%以内,银行、钢铁、国防军工、建筑材料隐含违约率均值及标准差均相对较低;计算机行业隐含违约率最高,均值达到26.55%、标准差达到38.12%。

三、估值质量检验

(一)质量分析方法

1.检验对象与样本区间

质量检验的对象为中证收益率曲线、中证估值。其中,中证收益率曲线和中证估值涉及的金融资产包括记账式国债、政策性金融等利率品种和公司债、企业债、中期票据、短期融资券、定向工具等信用品种。本次检验的时间范围从2020年1月1日到2020年3月31日,共计58个交易日。

2.偏离指标计算标准

(1)中证收益率曲线偏差计算标准

为了分析当日估值偏差特征,采用统计学上常用的盒型图。通过绘制盒型图,可以更直观地看到当日所有估值偏差值的分布特征。盒型图的基本方法是,对样本集内的数据按从小到大的升序排列,取五个关键数值:10%、30%、50%、70%及90%分位数。

(二)收益率曲线质量分析

2020年1季度,从记账式国债与国开债(剔除增发、续发)发行利率与起息日中证对应收益率曲线值的对比情况来看,绝大部分情况下,一级发行利率在起息日低于中证对应期限曲线值。在疫情期间,利率债品种收益率大幅下行、屡创新低。其中国债发行利率平均低于国债曲线11.8BP,国开债发行利率平均低于国开曲线5.4BP。国开债2002120.IB发行利率低于当日曲线值达37.7BP,该券为抗击疫情债,票面利率较低。

数据来源:中证指数

图表5国债一季度发行偏离

数据来源:中证指数

图表6国开债一季度发行偏离

(三)利率债中证估值与二级市场价格偏差

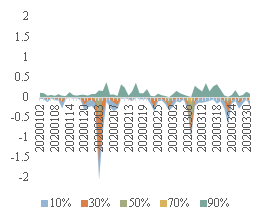

1.利率债与市场成交偏离度分析

从成交来看,经纪商成交与银行间成交整体偏离最小,集中在[-0.2,0.2]元范围内,沪固收/深综协成交、竞价成交偏离集中在[-0.5,0.5]元范围内,时常有异常偏离出现。2月3日首日开市,疫情影响导致国债及国开债利率大幅下行,当日利率债估值价格比成交行情偏低。

数据来源:中证指数

大宗成交经纪商成交

竞价成交银行间成交

数据来源:中证指数

图表7 利率债与市场成交偏离度分析

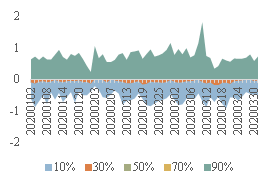

2.利率债与市场报价偏离度分析

整体来看,利率债中证估值净价与做市商中间价偏离集中在[-0.2,0.2]元范围内,中证净价相对做市商中间价略偏低。中证估值净价与经纪商双边中间价偏离集中在[-0.4,0.4]元范围内,日间波动较做市商偏离略大。

做市商报价经纪商报价

数据来源:中证指数

图表8 利率债与市场报价偏离度分析

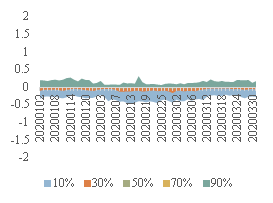

(四)信用债中证估值与二级市场价格偏差

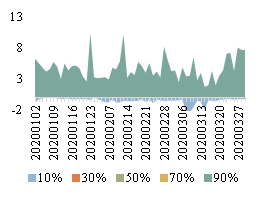

1.信用债与市场成交偏离度分析

从成交来看,中证估值净价相对沪固收/深综协成交偏高,整体偏差集中在[-0.5,1]元范围内。经纪商成交与银行间成交偏离度相对平稳,集中在[-0.4,0.2]元范围内。比较特殊的是竞价平台成交,日间偏离90%分位数过高,常有低估值5元以上的成交,主要源于高风险主体增多。由于市场结构影响,高风险债券券在交易所平台流动性更佳,且竞价平台具有成交笔数多、成交量少的特点,容易受到市场情绪影响出现过低的成交价格。

大宗成交经纪商成交

竞价成交银行间成交

数据来源:中证指数

图表9 信用债与市场成交偏离度分析

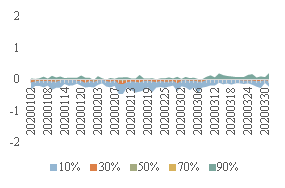

2.信用债与市场报价偏离度分析

一季度信用债中证估值净价与做市商中间价偏离集中在[-0.4,0.2]元范围,综合来看,中证净价相对做市商中间价略有偏低。中证估值净价与经纪商双边中间价偏离集中在[-0.4,0.3]元范围。

做市商报价经纪商报价

数据来源:中证指数

图表10 信用债与市场成交偏离度分析

四、外部反馈分析

(一)市场反馈概况

2020年一季度,市场机构估值反馈意见集中在个券/主体估值、债券估值方法、债券基本信息与隐含评级等方面。其中,个券/主体估值意见占客户反馈的75%,涉及个券多为中低等级信用债;此外,含权债、可转债、可交换债、违约债券的估值方法备受关注。

数据来源:中证指数

图表 11 市场机构反馈问题分类

(二)反馈机构特征

剔除重复估值反馈机构,一季度接收37家市场用户的估值反馈,以公募基金和券商类市场机构为主。共有18家公募基金反馈估值问题,占全市场公募基金数量的八分之一,占总反馈机构数量的 49%。券商类估值反馈机构的情况与公募基金类似,基金和券商类估值反馈机构占总反馈机构数量的73%左右。因债券投资等级下沉,多家机构包括融资租赁公司、信托对高信用风险主体债券的估值进行了反馈。由于基金产品的托管银行常代其受托管理人问询估值差异,提出估值调整需求,从而银行客户中的托管银行成为估值反馈的主要机构。

数据来源:中证指数

图表 12 反馈机构类型分类

(三)反馈案例

1.含权债到期估值与万得计算不一致

客户反馈118546.SZ的到期估值与万得计算器计算下来不一致,行权前后到期估值净价波动巨大,询问相关原因。

对于含权债,中证估值通过远期利率预测行权后均衡利率,比较均衡利率与票面利率调整区间的位置关系,判断是否行权,确定预期调整票面利率。对于118546.SZ,其在行权判断改变后,到期估值的预期票面发生了变化,估值净价由105.34元自动下修。

2.公募可转债停牌除息

客户咨询可转债/可交换债估值方法后,进一步询问对公募可转债/可交换债交易所发生停牌且停牌期间发生除权派息时,估值如何处理。

沪深可转债及深交所可交换债全价交易,上交所的可交换债净价交易,如果遇到停牌,沪深交易所可转债及深交所可交换债取停牌当天的收盘全价,停牌期间全价不变;上交所的可交换债取停牌当天的收盘净价,全价会随着应计利息的变化而变化。

如遇付息,沪深交易所可转债及深交所可交换债全价仍与收盘价保持一致,而交易所收盘价会根据付息调整全价;上交所可交换债与交易所收盘净价保持一致,全价回落。

3.深交所ABS估值

客户反馈119448.SZ,苏宁为外评AAA主体,其ABS估值收益率过高。该券在近期有较多笔在105.5元的市场成交,且为深交所ABS,根据深交所ABS交易规则,该券为全价交易。扣除应计利息后,该券成交净价在100.3元左右,与估值净价相符,不予估值调整。

五、结论与启示

2020年一季度,新上市信用债2914只,金额29314.83亿元。外部债项评级以AAA、AA+及AA级别为主,隐含评级以AAA、AA、AA-及AA2级别为主,区分度更高。中证城投债隐含评级呈现AA2为中枢,产业债隐含评级呈现AA为中枢分布。

从隐含违约率来看,中低等级城投债隐含违约率一般低于产业债隐含违约率、低等级隐含违约率季度内有走高趋势。从城投债隐含违约率来看,各省份隐含违约率数值在5%以内、标准差在2.5%以内;从产业债隐含违约率来看,大部分行业隐含违约率均值处于10%以内,计算机行业隐含违约率最高,均值达到26.55%。

从曲线的检验结果来看,一季度利率债曲线与一级发行利率偏离绝大部分在20BP以内,主要因受疫情影响,发行利率大幅下行所致;从二级成交与报价行情的对比结果来看,估值与外部行情价格偏离总体合理范畴内。

从反馈结果来看,市场机构对中证估值的关注度越来越高,整体关注点更加分散具体,中证估值将在不断优化估值方法的同时,在保障估值稳定的基础上,研发多元数据产品,满足市场需求。

免责声明

本报告文集信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。本报告及其所含任何信息均不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告或其所含任何信息而造成的损失,我公司不承担任何法律责任。本报告文集版权归中证指数有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。

关注我

发现更多精彩

2020 “鼠”你漂亮

本微信公众号的内容由中证指数有限公司(“中证指数”)提供,受中国著作权法、商标法、专利法及相关法律保护。除法律另有规定或者中证指数与第三方另有约定外,本微信公众号展示或提供的所有内容(包括但不限于商标、商号、服务标记、文本、图片、设计、音频、视频、指数数据、行情信息等)的知识产权均属中证指数所有。在遵守中国有关法律与本声明的前提下,任何机构或者个人可基于非商业目的浏览、下载本微信公众号的内容,但非经中证指数事先书面同意,任何机构或个人不得在任何媒介上予以转载。

“沪深300指数®”、“indexpress®”、“e-index®”、“中证®”、“中证指数®”、“中证行业分类®”、“中证债券估值®”、“CSI®”、“CSI 300®”及其他与中证指数及其所提供产品及服务有关的商标均归属中证指数及/或上海证券交易所所有。任何机构或个人未经中证指数及/或上海证券交易所书面授权,不得以任何形式使用。

中证指数可随时修改或更新本微信公众号的任何内容。中证指数不对本微信公众号所提供内容的准确性和完整性做出任何保证。对任何因直接或间接使用本网站内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,中证指数不承担任何法律责任。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。