是谁给了A股勇气,红盘面对GDP-6.8%

本周市场回顾

本周A股小幅震荡上行

迎业绩密集期

上证综指本周小幅上涨1.5%,收于2838.49点。近期市场热度较高的指数仍集中在中小创,创业板较强而主板较弱的走势也并未改变。本周创业板指和中小板指分别上涨3.64%、2.72%。

市场整体维持震荡,但量能仍未得到充分释放,参与度仍然不高。目前市场存在的隐忧是交易量的萎缩,也侧面显示市场对于多空的分歧并不大,大多数投资者都选择观望。

目前各大指数处于低位,且大幅下行的可能性不大,后续有望进入震荡筑底期。我们认为,当下是观察与选择的好时机,结合随后的业绩密集公布期,建议重点在于避雷,可等待形态面和基本面进一步明朗。

数据来源:Wind,截至2020年4月17日

本周电力及新能源、电子、计算机领涨

本周行业多收红。具体来看,电力设备及新能源、电子、计算机、医药领涨,涨幅分别为5.46%、3.54%、2.46%、2.39%。本周下跌的三个行业为农林牧渔、综合金融和通信,分别下跌3.15%、1.89%、0.14%。

本周表现较好的行业仍集中在近期热度较好的电子,医药等行业。虽然科技股行情受疫情影响被打断,但从中长期来看仍是主线。受到疫情影响而利好的医药,消费(包括线上消费、在线教育、快递等)等行业则是近期求稳的选择。技术面上,水泥、化工震荡上涨。

图一:本周电力及新能源、电子、计算机领涨

数据来源:Wind,中信一级行业分类,截至2020年4月17日

本周重要数据及事件

中国1季度GDP降6.8%

经济最差时刻或已过去

国家统计局4月17日上午发布了2020年1季度及3月经济活动数据,其中GDP增速显著下降。

对此,汇丰晋信首席宏观及策略师 闵良超 指出,经济最差时刻或已经过去,后续有望逐季回升。

2020年1季度实际GDP同比增速从2019年4季度的6.0%显著下降至-6.8%,与市场一致预期(-5%至-10%)及我们的预期大致持平。名义GDP同比增速从2019年4季度的7.4%下跌至-5.3%,GDP平减指数从去年4季度的1.3%升至1.6%。在1-2月份经济数据超过两位数的下滑之后,3月份复工复产加快,将1季度经济增速拉回到个位数的下滑。我们认为这份经济数据如实反应了疫情对于1季度经济的影响。

3月份工业生产恢复程度好于消费。3月工业增加值同比增速从1-2月的-13.5%回升至-1.1%,3月发电量同比增速从1-2月的-8.2%回升至-4.6%。这与我们跟踪的3月份复工复产程度恢复至同期90%以上是一致的。

同时,3月社会消费品零售总额名义增速从1-2月的-20.5%仅恢复至-15.8%。其中汽车销售同比增速从1-2月的-37%回升至-18.1%。3月除汽车以外的名义社零增速从1-2月的-18.9%小幅回升至-15.6%,显示了消费者的信心恢复仍需时间。

投资端地产和基建恢复较快,制造业受海外疫情拖累。3月名义固定资产投资同比增速从1-2月的-24.5%回升至-9.5%。分部门看基建和地产投资增速回升最为明显,3月基建投资增速大幅回升至-8.0%,房地产开发投资单月同比增速大幅回升至1.2%。

经济最差时刻或已经过去,后续有望逐季回升。市场对于1季度经济增速大个位数的下滑已经预期比较充分,2季度受海外疫情的负面冲击,外需压力开始逐步体现,但考虑到内需的进一步恢复和逆周期政策的陆续加码,我们认为经济最差的阶段或已经过去,经济增速有望实现逐季回升,我们综合考虑疫情对于内需和外需的影响及财政政策有望在2季度发力,预计全年经济增速仍然可以实现低个位数增长。

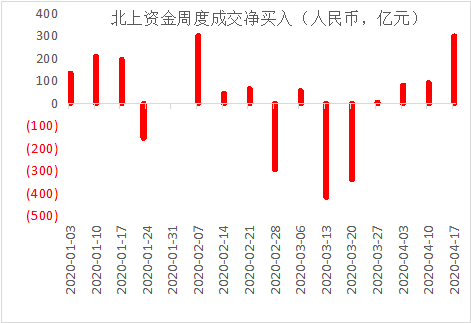

北上资金连续四周净流入

Wind数据显示,北向资金本周继续净流入,单周净流入300.21亿元,为今年以来周度净流入金额的次高,仅次于2月第一周。其中4月14日,北上净买入142.29亿元,是2月3日以来最多的一天。

北上资金已连续四周净流入,且金额呈上升趋势。海外市场流动性危机缓解之后,外资回流A股,显示外资整体对A股仍具有较好的信心。

图二:北上资金连续四周净流入

数据来源:Wind,截至2020年4月17日

下周重要关注点

✦✦✦✦

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。