追求细水长流的回报,这位基金经理展现扎实投资的魅力

对于基民来说,虽然基金是长期投资行为,但也希望持有的基金每阶段都有较好的投资体验和回报,于主动权益基金而言,极其考验基金经理的投资能力。

基金投资是场马拉松运动,需要长期坚持。刘鹏就是这样的基金经理,在管理基金的近2年中,保持耐心,追求细水长流。

踏踏实实才是真,他用业绩说话

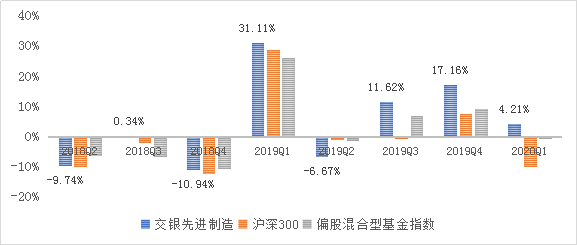

以刘鹏2018年5月29日开始管理的交银先进制造为例,截至2020/4/16日,任职回报达41.77%,从每季度收益率看,在其管理下,该基金相比沪深300季度胜率高达88%,超越同类基金平均收益的概率为63%。

数据来源:银河证券、wind,截至2020/03/31。计算说明:对比每个季度交银先进制造的复权单位净值增长率和指数的区间涨跌幅,当基金收益率高于指数涨跌幅时,计算为一次战胜指数,自2018年二季度以来,共8个季度,共战胜沪深300指数7次,胜率为88%,共战胜偏股混合型基金指数5次,胜率为63%。

以上数据由历史数据计算得出,结果仅供参考,并不预示基金未来表现。基金有风险,投资需谨慎。

这与稳健的操作和扎实的投资方法论密不可分。

刘鹏自2014年毕业后一直就职于交银施罗德基金,扎实研究,完善自己的投资方法论。他是坚定的价值投资者,核心能力圈是综合偏制造,立足于熟悉的行业,提高胜率,并扩展能力圈边际,咱们具体来看。

1、 基金管理追求较为稳健的操作

以管理的交银先进制造为例,从2018年二季度至2019年四季度各阶段持仓看,刘鹏在配置上以制造行业为主,并积极拓展其他优质资产,实时监控组合质地、流动性等因素,整体看,交银先进制造持仓风格日趋均衡。

(来源:wind,2018.4.1至2019.12.31)

2、追求持续超额收益

非深度的研究可以带来“信息差”,但仅能形成短期超额收益,而深度研究则可以带来“认知差”,长期的认知差决定长期超额收益,这是刘鹏的投资理念,而且刘鹏认为基金想要获取可持续超额收益需具备两个方面,一是对个股及行业价值的深度研究和认知,二是市场扰动导致个股被错误定价所带来的投资机会。

特别是在选股上,刘鹏坚持自下而上深度研究,组建“股票池”,在稳定的框架下,持续积累优质公司,提升股票池质量,驱动预期回报率系统性提升。当然能入池的个股,也需层层筛选:

1) 公司需要具备持续创造价值的能力。凡是可以持续创造回报的公司,只要研究充分,可以定价,不论现在它是贵还是便宜,都可以进入股票池。未来总有可以创造可观回报的阶段。

2)穿越周期的内生力强。所有行业都有高潮和低谷,不追求公司在当下有靓丽的报表,只要跨越周期可以创造可观回报,那么行业低谷,就是值得把握的机会。

3)预期回报率是可计算,可跟踪、验证、解释,必须是产业链中可以跟踪到,并交叉验证的。

筛选出“股票池”后,也要有一套“买入”的依据:

合理或低估的价格:①价值低估可靠;②有相对可靠的因素证明估值在一定时间内修复正常。

刘鹏是一位选股制胜的基金经理,在他看来“股票池”也并非稳定不变的,要随着能力圈逐步扩张,定期维护更新,并且监测预期回报率的变化。

对于未来的市场行情,刘鹏认为,投资板块上,军工股经过一年高增长带来的估值消化,预计在十三五规划末年具备估值和盈利双击的可能;新一代光伏技术登上舞台,承接p-perc继续能源革命;新能源汽车海外市场确定性启动;5G驱动科技周期的终端放量和场景落地,都将带来诸多投资机会。

风险提示:本资料仅为宣传用品,不作为任何法律文件。风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成基金业绩表现的保证。本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。合格评级评价机构发布所涉评价结果并不是对未来表现的预测,也不视作投资基金的建议。投资人在投资基金前,需全面认识基金产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,自主判断基金的投资价值,理性判断市场,对投资基金的意愿、时机、数量等投资行为作出独立决策。投资人根据所持有份额享受基金的收益,但同时需要承担相应的投资风险。投资有风险,敬请投资人认真阅读基金的相关法律文件及关注各基金的风险评级及特有风险,选择适合自身风险承受能力的投资品种进行投资。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。