各年龄段人群的最优保险配置方案

来源:二师父定投

保险属于家庭财务规划的重要环节,在投资之前需要准备好意外备用金并且买好保险,以应对意外。

之前将各类重疾险的最优品种分析并做了测评,可是还是有朋友不知道怎么配置,就类似二师父介绍了很多优质基金,然而有的投资者还是不会做组合搭配。在这篇文章里面二师父会给各个年龄段人群制定最优保险配置方案。

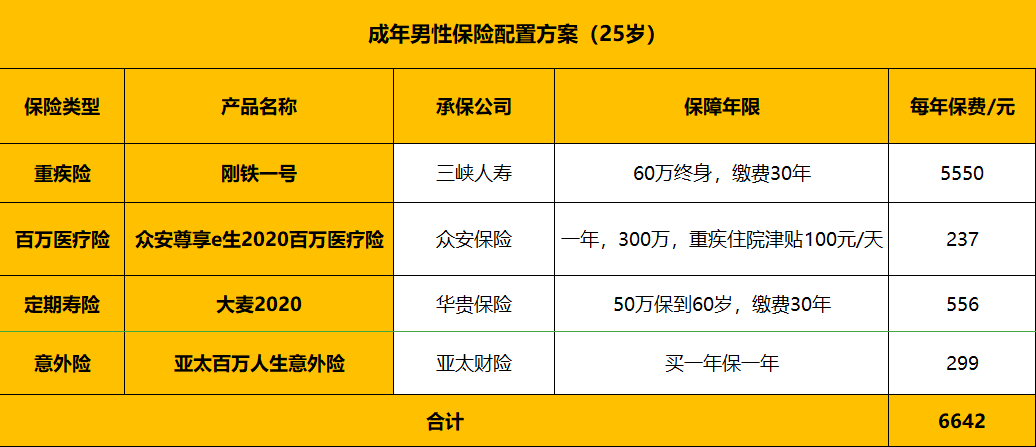

第一类人群:成年男性

成年男性是家庭收入主力,必须作为首要配置对象。

成年男性配置方案如下

成年男性重疾:首选钢铁一号。

基础保障扎实:120种重疾+20种中症+50种轻症(自带5种心血管疾病二次赔)+被保人豁免。

主要有以下优点:

1、60岁前确诊重疾,额外赔付50%基本保额

2、可选癌症二次赔120%,价格比同类便宜35%。若首次重疾为癌症,3年后癌症复发/持续/转移/新发,赔120%基本保额;若首次重疾非癌症,180天后确诊癌症,可赔120%基本保额。

3、自带5种心血管轻症二次赔40%,不需要额外加费。

根据《中国心血管病报告2018》推算,我国心脑血管病患者高达2.9亿人,其中高血压2.45亿,冠心病1100万。

高发的心血管病必须重视。如果有了5种心血管轻症二次赔,那么当投保人购买了钢铁一号,3年后被保险人不行患上了冠心病,做了冠状动脉介入术(心脏支架手术),被保险人可以获赔20万;过了2年以后被保险人又做了同种手术,可以再获赔20万。

这样二次赔付被保险人就可以获赔40万,而大部分同类产品,最多只赔一次。

4、可选5种高发心血管重疾二次赔120%

5种特定心血管重疾,不仅高发,再次发生的概率也很大。 比如急性心肌梗塞,中国北京地区防治冠心病协作组的调查表明,再梗的发生率约15%左右。 再比如心脏瓣膜手术,生物瓣膜衰败和再次手术干预的比例在40岁患者中达55%,而30岁患者更是高达75%。机械瓣膜置患者,二次手术率也不容乐观。

5、健康告知合理,且智能核保相对宽松

6、额外赔付比例高,购买50万保额,60岁前确诊重疾直接赔付75万。

成年男性百万医疗:众安尊享e生百万医疗险。

1、一般住院医疗300万

2、重大疾病医疗(100种重疾+罕见病)600万

3、恶性肿瘤院外特定药品费用医疗600万

4、重疾住院津贴

5、针对需求质子重离子治疗的客户,众安保险将协同上海市质子重离子医院协助根据患者提供的现有的资料给出一个咨询建议,以判断肿瘤患者是否适合接受质子重离子治疗,避免患者长途就诊往返,实现对症就医。

成年男性定期寿险:大麦定寿。

寿险,看似和自己没啥关系,但它对家庭的作用,是其他保险产品无法替代的。 一个成家立业的人,上有老下有小,背着房贷车贷,万一人不在了,它就变成了“铠甲”,继续守护着,你心中牵挂着的人。

如果定期寿险没有指定受益人,则默认赔偿金按照《继承法》的顺序平均给到对应的人,如配偶、父母、子女。

大麦定寿2020健康告知轻松,只有3条健康告知,且不问过往保额。线上高保额,北上广深等部分地区,有社保最高可以购买300万保额,能满足大部分消费者需求。健康告知轻松,有乳腺节、甲状腺结节也能直接购买,对过往寿险保额没有限制。

成年男性意外险:亚太百万意外险。

亚太百万意外险的特点是意外身故保额高,意外身故/伤残保额是100万,航空意外身故保额高达300万。不过亚太百万意外险的投保职业限制严格,只有1——3类职业才能够投保。

第二类人群:成年女性

成年女性也是家庭收入主力,必须作为首要配置对象。

成年女性配置方案如下

成年女性重疾:首选横琴优惠宝。

1、赔付高:重疾最高可赔付160%保额,中症赔付60%保额,癌症二次给付120%保额

2、费率优:和市场同类产品相比,女性费率优势明显

经过各个重疾对比,对于女性而言这宽保险费用低。

3、保障全:重中轻、身故、癌症二次均保障,还可享有投被保人双豁免

4、投保活:身故责任灵活可选

5、核保优:支持医保卡外借核保;肺结节、心电图异常有标体承保可能性

成年女性寿险:定海柱1号。

支持医保卡外借核保;肺结节、心电图异常有标体承保可能性

国富定海柱的优势是保费和同类型产品对比非常便宜,女性最高保额100万,对于女性而言性价比很好。

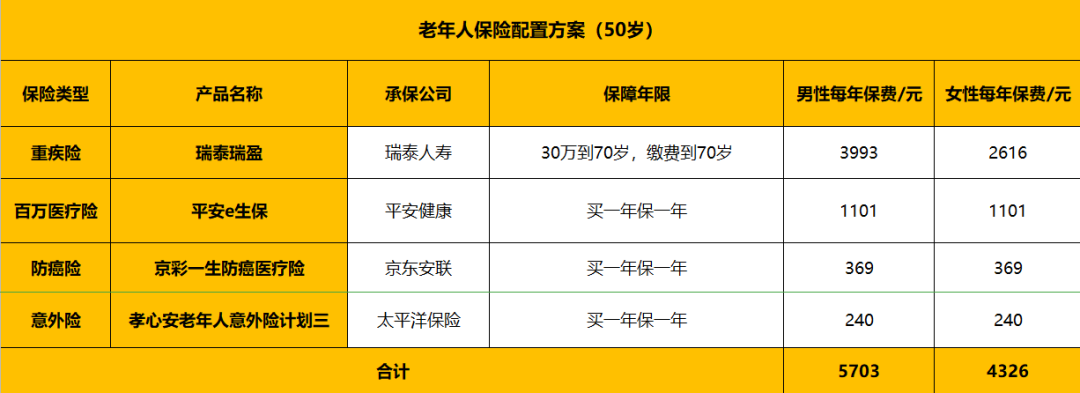

老年人配置方案如下

老年人重疾:首选瑞泰瑞盈。

50种重疾加15种轻症,保费320元起,保额高达50万,确诊即付,终身保障, 轻症豁免。

这款产品有两大特点:第一是费用低,第二是健康告知轻松,不问职业和BMI,51-70岁还能买到20万保额。

老年人百万医疗险:首选平安e生保。

平安e生保保障好,保费便宜,保额高达401万,而保费在各个年龄段都便宜。

这款平安e生保2020对老年人的好处就是6年保证续保,即使产品下架了也不影响后续的保障,这样老年人就不会担心产品下线自己因为健康状况而无法投保。

老年人防癌:京彩一生防癌险。

京彩一生防癌险保费低,保额高,恶性肿瘤医疗保险金达到300万。最为关键的是不限社保用药、不限癌症病种、治疗方式宽泛。

老年人一般都有三高,这款防癌险健康告知仅3条,且无直系亲属病史问询。另外高血糖、高血脂、糖尿病、高血压、心血管疾病均可投保。

不会因理赔及健康状况变化影响续保,最高可续保到102岁,癌症痊愈之后仍可续保。

老年人意外险:孝心安老年人意外险计划三。

太平洋的孝心安意外险,意外医疗0元起赔,最高2万,社保范围内能报销90%。

意外住院津贴是100元/天,一年最多30天。50——79岁的都可以购买这款意外险。

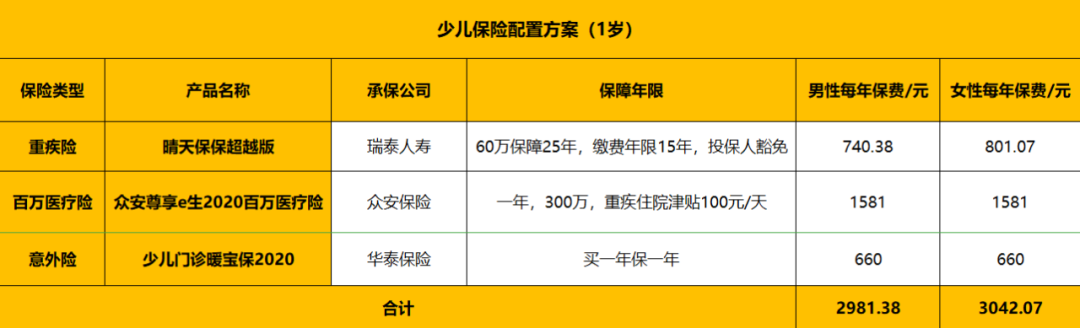

少儿保险配置方案如下

少儿重疾险:晴天保保超越版。

晴天保保超越版是定期重疾险,最长保障期限是30年。他的超越版比之前的版本上升了一个档次。

这款重疾险保110种重疾,从第3年开始,保额每隔两年递增20%,到第11年递增至200%为止。0岁开始买50万,保30年,最后保额涨到100万,且第11年及以后一直固定100万。

大家可以简单理解为:买一份重疾险,多给一份报20年的,赔50万的重疾险。

保22种少儿高发特定疾病,若前6年不幸得了白血病、手足口病、哮喘...可以额外赔付2倍基本保额;第7年起至30周岁则额外赔1倍基本保额。

少儿意外险:少儿门诊暖宝保2020。

这款保险集医疗和意外险于一身。

意外身故/伤残保额为10万元,疾病门诊医疗社保内报销80%,每日限额500元,总金额5000元。

疾病住院医疗赔付1万,社保内报销90%,意外伤害医疗赔付2万,社保内报销90%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。