万家基金:4月经济、社融数据超预期 稳增长重要性提升

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

万家基金宏观周报:4月经济、社融数据超预期,稳增长重要性提升

摘要:

国际:欧美疫情继续缓解,新兴市场确诊上升较快,鲍威尔称未考虑负利率。疫情方面,上周海外日均新增8.8万(回升1000左右),整体继续缓解,新增死亡人数也逐步回落。与此同时,巴西、俄罗斯、印度等继续较快增长。美联储主席鲍威尔表示,美国经济面临前所未有的下行风险,但所有成员均反对负利率。美国5月9日当周首次申请失业救济人数298.1万人,高于市场预期的250万人,但低于前值316.9万人。

国内经济:4月工业生产和社融均超预期。4月工业增加值3.9%,预期1.8%,前值-1.1%。4月社融零售品总额增速-7.5%,预期-7%,前值-15.8%。1-4月固定资产投资增速-10.3%,预期-9.7%,1-3月-16.1%。4月社融3.09万亿,前值5.1万亿。新增信贷1.7万亿元,预期1.3万亿元,前值2.85万亿元。M2同比增11.1%,预期10.1%,前值10.1%。社融余额增速为12%。4月CPI同比3.3%,前值4.3%,PPI为-3.3%,前值-1.5%。

总体来看,上周,宏观层面主要有3个变化:

1.4月经济数据超预期。4月工业增加值3.9%,明显高于市场预期的1.8%和前值-1.1%。往后看,由于复工复产加快,国内投资和消费预计继续恢复,但工业增加值可能维持在目前位置一段时间,因为内需恢复同时,二季度出口交货值会下降。未来一年来看,维持经济V型走势看法不变。

2.4月社融超预期。4月社融和M2再次大超预期,货币供给和信用均显著增长,在3月已经显著增长情况下,再次攀升,M2和社融增速均已经脱离了之前一年的运行中枢往上走,其中社融增速从10.7%平台跃升到12%,M2从8.5%左右平台跃升到11.1%,显示在海外疫情冲击下,国内货币政策显著发力,这种发力不仅仅体现在“价格”方面(即利率),也体现在数量方面(即社融和M2)。分项来看,信贷、企业债券融资大幅增长,非标平稳,企业中长期贷款明显回升,近期央行表示应该允许宏观杠杆率阶段性上升,因此预计社融改善势头会延续,直至经济逐步回归正常状态。

3.4月通胀不及预期。4月CPI同比3.3%,前值4.3%,连续两个月大幅回落,显示通胀压力系统性缓解。食品同比14.8%,连续2个月下滑(2月为21.9%,3月为18.3%,主要是猪价和菜价下跌贡献),非食品0.4%创新低(2月为0.9%,3月为0.7%),核心CPI为1.1%,前面2个月的均值也是1.1%,可见油价明显拉低了CPI。PPI下滑也很大程度上是油价下拉导致。按照基数效应,以及油价猪价的表现,市场预期年末CPI会跌至0~1%附近,此外PPI明显负增长。

未来一段时期,需要关注的因素包括:国外疫情进展,全国两会(5月下旬)。

•、海外情况

欧美疫情继续缓解,新兴市场确诊上升较快。疫情方面,上周海外日均新增8.8万(回升1000左右),整体逐步缓解,新增死亡人数也逐步回落。与此同时,巴西、俄罗斯、印度等继续较快增长,是新的压力源。

美联储主席鲍威尔:美国经济面临前所未有的下行风险,但所有成员均反对负利率。5月13日鲍威尔在彼得森国际经济研究所主办的一个活动上回答记者提问时表示,即使存在经济下行风险,美联储仍不支持负利率。鲍威尔表示,美国经济面临前所未有的下行风险,继续充分利用我们的工具,直到危机过去并且经济复苏进行一段时间,此外,“所有”FOMC成员全部反对负利率。

美国首请失业人数继续回落,但仍高于市场预期。5月14日周四,美国劳工部发布的数据显示,美国5月9日当周首次申请失业救济人数298.1万人,高于市场预期的250万人,但低于前值316.9万人。这也是过去8周来,美国初请人数首次下降至300万人以下。在过去的两个月中,已经有超过3600万美国人首次提出失业救济。数据发布后,市场反应有限。

•、国内经济与高频跟踪

1.4月经济数据超预期

4月工业增加值3.9%,预期1.8%,前值-1.1%。4月社融零售品总额增速-7.5%,预期-7%,前值-15.8%。1-4月固定资产投资增速-10.3%,预期-9.7%,1-3月-16.1%。

核心观点:4月工业增加值明显回升,一个重要原因是4月出口明显好于预期,导致4月出口交货值同比1.1%,好于预期,内需恢复较快是另一个重要原因,4月汽车制造和工程机械等周期性行业大幅增长。分三大类投资看,4月地产投资(7%)和基建投资(4.8%)已经基本恢复正常增速,制造业投资(-6.7%)复苏仍较慢不过环比明显改善。消费有所回升,汽车家电降幅明显收窄。失业率小幅升至6%,就业仍承压。往后看,由于复工复产加快,国内投资和消费预计继续恢复,但工业增加值可能维持在目前位置一段时间,因为内需恢复同时,二季度出口交货值会下降。未来一年来看,维持经济V型走势看法不变。4月工业增加值明显超预期,4月出口好于预期对出口交货值有一定正贡献,内需恢复较好也是重要原因,4月汽车制造业和设备制造行业恢复较快。4月工业增加值同比增速从3月的-1.1%明显回升至+3.9%,高于市场预期的1.8%。其中汽车制造业较3月上升28个百分点,专用设备增加值较3月上升16.5个百分点,通用设备较3月上升12.9个百分点。

分三大类投资看,4月地产和基建投资已经基本恢复正常增速,制造业投资复苏仍较慢不过环比明显改善。4月单月来看,地产投资增速从3月的+1.1%继续攀升至4月的+7%。基建投资同比增速从3月的-8.0%大幅回升至4月的+4.8%,已超过去年全年增速,制造业投资同比降幅从3月的-20.6%明显收窄至4月的-6.7%。

地产投资恢复至正常水平,不过开工、销售等增速仍为负,土地购置面积转正。4月地产投资增速从1.1%上升至7%,新开工面积增速从-10.7%上升至-1.3%,商品房销售面积增速从-14.1%上升至-1.2%,地产开发资金来源-7.6%上升至-0.6%,土地购置面积增速从-12.2%升至13.8%。

消费有所改善,汽车、家电等消费增速降幅收窄。4月社融零售品总额增速-7.5%,前值-15.8%,降幅继续收窄。汽车销售0%,相比3月的-18%,以及1-2月的-37%,明显改善。家电家具等降幅也明显收窄,其中家电同比-8.5%,1-3月为-24.5%。

失业率回升0.1个百分点至6%。4月份,全国城镇调查失业率为6.0%;其中16-24岁人口、25-59岁人口调查失业率分别为13.8%、5.5%,分别比3月份高0.5、0.1个百分点。31个大城市城镇调查失业率为5.8%,比3月份上升0.1个百分点。4月份,全国企业就业人员周平均工作时间为44.3小时,比3月份减少0.5小时。

2.4月社融超预期

4月社融3.09万亿,前值5.1万亿。新增信贷1.7万亿元,预期1.3万亿元,前值2.85万亿元。M2同比增11.1%,预期10.1%,前值10.1%。社融余额增速为12%。

核心观点:4月社融和M2再次大超预期,货币供给和信用均显著增长,在3月已经显著增长情况下,再次攀升,M2和社融增速均已经脱离了之前一年的运行中枢往上走,幅度在1~2%之间,其中社融增速从10.7%平台跃升到12%,M2从8.5%左右平台跃升到11.1%,显示3月在海外疫情冲击下,国内货币政策显著发力,这种发力不仅仅体现在“价格”方面(即利率),也体现在数量方面(即社融和M2)。分项来看,信贷、企业债券融资大幅增长,非标平稳,企业中长期贷款明显回升。目前情形是迷你版的2008~2009年,大的外部冲击之后,货币持续降准降息,信贷社融放量,财政发力,预计这种状况会延续,直至经济数据改善。

4月社融和贷款增速均大超预期。4月社融3.09万亿,前值5.1万亿,剔除季节性因素的社融余额增速也大幅攀升至12%,连续两个月明显增长,之前很长一段时间社融一直稳定在10.7%附近。

社融结构:信贷放量,非标平稳,企业债券融资继续大增,和3月份的结构很类似。(1)4月社融口径信贷1.62万亿,同比多增7500亿。(2)4月非标(委贷+信托贷款+未贴现票据)21亿,委托贷款减少579亿元,信托贷款增加23亿元,变化有限,未贴现的银行承兑汇票增加577亿,相比3月的2818亿元,有所回落。(3)企业债券净融资9015亿,依然较高,不过略低于3月的9953亿元;政府债券净融资3357亿,相比3月的6363亿元,有所回落。

居民和企业贷款均明显增长,企业中长期贷款较好。4月新增信贷1.7万亿,其中居民户贷款6668亿(中长贷4389亿),企业贷款9563万亿(中长贷5547亿),企业中长期贷款增速从11.5%升至12.4%。

M2增速大幅加快,M1小幅回升。4月末,广义货币(M2)余额209.35万亿元,同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点;狭义货币(M1)余额57.02万亿元,同比增长5.5%,增速分别比上月末和上年同期高0.5个和2.6个百分点;流通中货币(M0)余额8.15万亿元,同比增长10.2%。当月净回笼现金1537亿元。

趋势来看,由于稳增长重要性显著提升,国债和专项债将大量发行,实体需求逐步恢复,持续降准降息,预计社融增速继续稳中略升。

3.高频数据跟踪

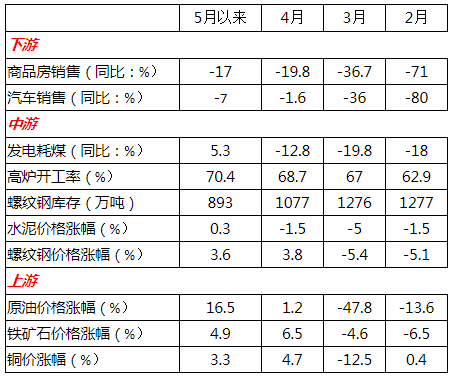

下游:商品房销售继续偏弱,汽车销售环比回落。5月前16天,30城商品房成交面积同比-17%,4月同比-19.8%,3月同比-36.7%,2月同比-71%,1月同比-33%。5月上旬乘用车零售同比-7%,4月同比-1.6%,3月同比-36%,2月同比-80%,1月同比-21%,12月同比为-4%。

中游:发电耗煤转正,螺纹钢库存降,高炉开工率升。5月前15天发电耗煤增速5.3%,4月同比-12.8%,3月同比增速-19.8%,2月增速-17%,1月同比-13%。高炉开工率升至70.4%。螺纹钢库存降56万吨至893万吨。

上游:原油大涨,铜上涨。上周,布伦特原油涨5.2%至32.74美元,LME铜跌1.7%,LME锌跌1.9%,LME铝跌1.7%。

通胀:菜价下跌,猪价下跌。上周,蔬菜价格下跌,猪肉价格下跌。

重点高频数据追踪(5月17日更新)

注:商品房销售指30大中城市,螺纹钢库存含上海全部仓库,原油价格为布伦特原油。此外,商品房销售,同统计局公布的月度全国数据背离,高频数据当前仅作方向性参考。

货币:资金利率下行,10年国债收益率升,人民币贬。(1)上周R007均值下行10BP至1.4%,DR007均值下行13BP至1.32%。(2)中国10年国债收益率升4BP至2.68%。(3)人民币离岸汇率贬0.6%至7.1341。

•、大类资产跟踪

股市:美股下跌。上周,道指跌2.7%,标普500跌2.3%,纳指跌1.2%,英国富时100跌2.3%,德国DAX指数跌4%,法国股指跌6%,恒指跌1.8%,上证指数跌0.9%。

债市:美债利率降。上周,美债利率下4BP至0.64%,10年德债利率持平于-0.53%。

汇市:美元涨,人民币升。上周,美元指数涨0.6%,日元贬0.4%,欧元贬0.2%,英镑贬2.4%,人民币离岸汇率贬0.6%至7.1341。

大宗:原油大涨,铜上涨,黄金大涨。上周,布伦特原油涨5.2%至32.74美元,LME铜跌1.7%,LME锌跌1.9%,LME铝跌1.7%。现货黄金涨2.4%至1741美元。

作者熊义明

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。