“打压”孕育机会, 5G科技浪潮将迎第三次布局良机

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

- 六年行业研究积淀;

- 深刻的产业洞察力;

- 前瞻的选股能力。

本次美国针对华为的禁运主要包括两方面:

1、海思使用EDA设计芯片需要获得美国许可;

2、海思采用使用美国设备的代工厂代工需要得到许可。

事 件 影 响

中国科技崛起趋势不会改变

悲观假设美国商务部对海思的许可申请不予批准:

短期来看,由于120天缓冲以及库存备货,影响有限。

中期来看,首先海思后续芯片的设计推出将受到较大影响,但对运营商与中低端手机业务影响有限,运营商业务方案相对成熟,预计采用已有芯片方案就能满足业务需求;其次,芯片代工影响较大,目前绝大部分代工厂均有美国设备,预计接下来代工厂将会为华为替换产线上的美国设备,但先进制程难度较大,需要时间。

所以本次出口管制主要影响中期华为旗舰机芯片升级与制作环节。华为旗舰机此前一直追求硬件配置的升级,此次事件以后因为芯片设计受到影响,预计华为手机未来将向“边缘计算+软件+内容”演进。边缘计算使得硬件配置不再成为智能手机竞争焦点,云服务与内容将成新的战场。即使悲观情况下,中期旗舰机芯片供应受到较大影响,通过整机性能优化与向边缘计算的演进,华为旗舰机依然能够保持竞争力。

长期来看,随着设计软件、制造设备与晶圆代工国产化推进,中国科技崛起趋势不会改变。

历次打压均孕育新机

事实上,2018年以来美国每次科技打压都孕育了新的机会。

2019年华为禁运事件使得中国开始半导体国产替代加速,本次禁运升级更将导致上游设计软件、设备、材料加速替代,整个事件的演绎可以参考2019年。

数据来源:同花顺

01

2018年4月美国对中兴通讯实施禁运,贸易战叠加经济下行导致市场下跌,科技板块在2018年底出现5G浪潮第一次布局机会;

02

2019年5月美国对华为实施禁运,禁运叠加货币政策收紧导致市场下跌,科技板块在2019年中出现第二次布局机会;

03

2020年5月美国对华为禁运升级,禁运升级叠加新冠疫情导致市场下跌,科技板块将迎来5G科技浪潮第三次布局良机。

科技股估值吸引力处于历史较高水平

从估值角度来看,受疫情及此次华为禁运升级影响,对比10年国债收益率,当前无论主板还是创业板均处于历史最具吸引力的区域。其中当前以科技股为代表的创业板市场目前处于与2012年和2018年底相当的水平,吸引力处于历史较高水平。

我们判断

科技股迎布局良机

华为禁运事件短期影响不改行业需求与产业趋势,疫情叠加禁运升级又使得考虑利率调整后的估值回到底部区域,科技板块有望迎来5G科技浪潮下的第三次布局良机。

投 资 机 会

如果说

2019年5G牌照发放

标志着5G科技浪潮开启,

那么

华为事件标志着

国产替代大幕拉开。

中国科技从跟随到开始崛起,

将出现大量投资机会:

01

中国科技巨头崛起。

国内科技巨头市值将值逼近北美巨头,华为崛起,产业链将会复制苹果产业链发展路径。

02

国产替代加速。

如半导体和PC产业链都将加速替代。A股将出现大量与美股相当体量的半导体公司。

03

5G带来新一轮科技浪潮。

2019年5G牌照发放标志着5G科技浪潮开启,从建网到5G手机换机,再到5G应用(ARVR、云计算、物联网、工业互联网、车联网、自动驾驶、人工智能)都孕育着投资机会。

04

电动车与光伏的发展。

电动车市场远大于智能手机,将复制硬科技成长路径,将产生多个巨头与大量的独角兽企业。

主要受益板块

1、5G组网板块

根据工信部数据,截至2019年底我国共建成5G基站超13万个,预计2020年我国将建设80万左右5G宏基站。联通电信已表态三个季度完成全年目标,预计移动接下来也会加快进度。接下来整个板块进入业绩兑现阶段,考虑到基站建设增长较大,预计产业链部分公司业绩能够超预期。加上疫情影响下板块估值回到较低水平,二季度开始随着业绩逐步兑现,板块股价将有所表现。

数据来源:凯石基金整理

2、智能手机与半导体板块

2018年一季度-2019年一季度是介于4G与5G的空档期,手机销量下滑导致板块跌幅较大。2019年下半年以来随着经济企稳,智能手机销量开始企稳复苏。疫情发生以前,市场预期2020年开始随着各品牌5G手机推出,手机销量将开始强劲复苏,借鉴3G到4G的换机节奏预计换机高峰在2021年上半年。但受到疫情影响,预计20年上半年全球销量下滑15%左右,下半年销量增速转正,高峰在2021年。相当于整体节奏向后延了半年,如果下半年疫情反复将继续延后。消费电子重点关注智能手机产业链中做增量业务公司,以及TWS耳机产业链。

半导体方面,国内半导体产业兼具成长性与周期性。周期节奏与全球智能手机一致,成长性从2019年5月华为事件以后开始提速,是未来五年最确定的产业趋势,推动整个行业公司业绩高增长,板块享受戴维斯双击。重点关注国产替代占比大的公司。

数据来源:wind

3、5G应用板块

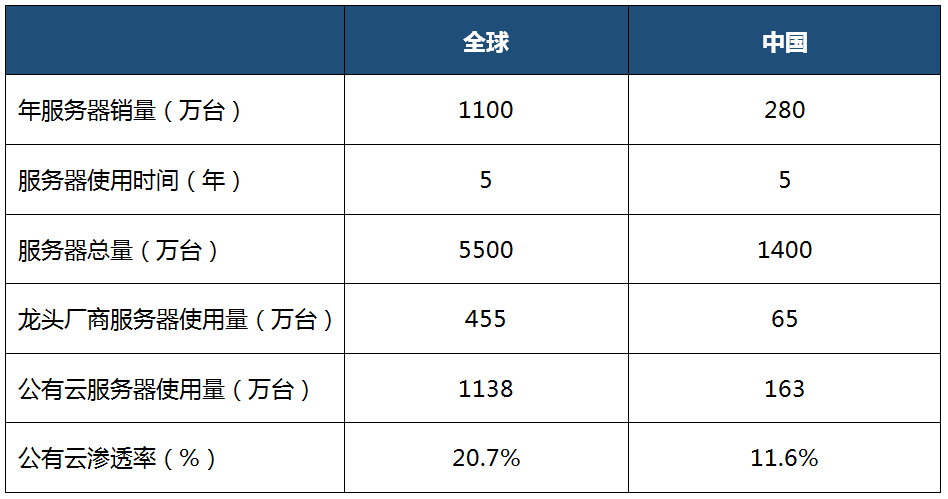

5G应用中的云计算。根据服务器数量测算,当前中国及全球公有云渗透率分别为10%与20%左右,均处于爆发式增长期,将拉动服务器、IDC、私有云以及SaaS(软件服务化)需求快速增长。其中,亚马逊年度收入保持50%增长,阿里云年度收入保持70%增长。

数据来源:凯石基金整理

此外边缘计算、ARVR、物联网、工业互联网、车联网、自动驾驶和人工智能等5G应用才刚刚开始。

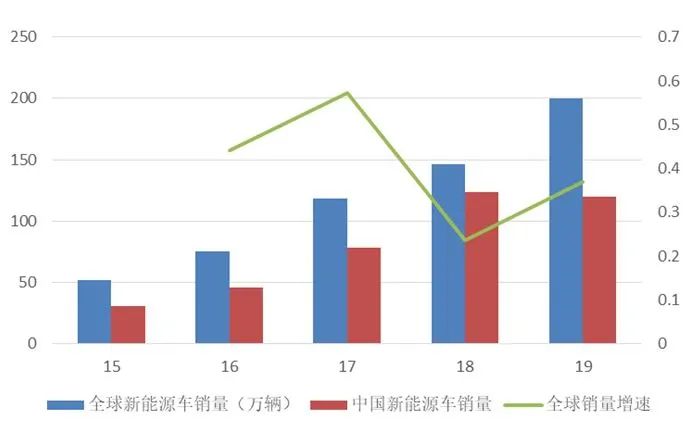

4、电动车板块

就机会而言,预计电动车市场远大于智能手机。假设手机销售15亿部,平均单价2000元,那么市场空间是3万亿;汽车销量每年9000万辆,动力电池平均单价4万,那么单动力电池产业链的市场空间就有3.6万亿。从估算来看,动力电池市场空间就已超过手机,加上整车将远大于当前电子行业市场规模。

成本方面,目前电动车全生命周期成本已经低于燃油车,欧洲多国考虑补贴后的售价低于同等类型燃油车25%,预计不考虑补贴的售价将在23-24年达到燃油车水平,迈过成本的临界点增长有望迎来爆发式增长。

销量与景气度方面,受2019年下半年国内受补贴大幅退坡影和2020年上半年受疫情影响,电动车行业景气度持续走低。随着疫情逐步得到控制,以及各大厂商逐步推出新车型,下半年电动车销量有望开始恢复增长。预计2021年以后随着大厂更多车型推出,以及成本继续向燃油车逼近,销量有望保持快速增长,行业迎来第二波景气周期。

来源:Wind

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。