绩优基金经理如何精选优质企业?来抄作业!

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

《随机漫步的傻瓜》作者在书中写到:我们不能预测何时会下大雨,但准备好雨伞出门就可行了。我们无法预测何时会有大地震,但可以提高房子的抗震级别。黑天鹅事件无法预测,却能预防。

的确,投资不是一朝一夕的事,即使短期拥有非常出色的业绩回报,但也很可能只是运气而已。如果没有一个长期稳健、可靠的投资体系,很可能一次严重的“踩雷”事件就足以吞没过去所有的运气。因此某种意义上来说,找到正确的投资体系,意义远胜于短线赚快钱。

对于基金经理来说,投资框架的建立更为重要。价值投资选手都渴望找到适合自己的有效策略,构建适合自己的投资能力圈,然后寻找好位置买入好公司。那么,好公司到底长什么样呢?从基本面看,具有护城河、估值低、高ROE、能持续分红,所处行业景气度正在不断提升就是好公司。听上去是不是觉得挑选的方式很简单?但本质上比拼的却是基金经理对未来的认知和研究能力的差异。

而对于广大基民来说,只要能找到拥有成熟投资体系、长期回报稳定、超额收益突出的优秀基金经理,买入他们的产品并长期持有,就能轻松解决投资理财的难题。

今天司令向大家介绍的价值型选手,就是广发基金国际业务部基金经理张东一,基金圈中的80后才女,伦敦政治经济学院、英国约克大学双料硕士,专业为数理金融学和财务会计学。

为了让管理的基金业绩回报持续优秀,她的投资爱好是“看报表、勤调研、爱读书”,司令刚才介绍的如何甄别好公司,就是来自于她的访谈材料内容。张东一认为,看报表可以洞察企业商业模式的本质,从三张财务报表之间的勾稽关系、财务指标、盈利质量指标、资产周转指标出发,可以弄明白这家企业到底是在经营一门怎样的生意。经常调研上市公司和相关产业链上下游,不仅可以了解企业的经营思路,更可以了解它跟上下游是怎么做生意,从而不会被增速所迷惑。而广泛阅读则可以不断修正自己的认知,完善自己的方法论,拓展自己能力圈。

入行12年,张东一基于企业的长期价值进行研究与投资,在不断摸索中找到了一套适合自己的方法论,用一句话概括就是:深入理解企业商业模式,找到好位置买入好公司。

长期业绩是最好的“验金石”

在剖析张东一投资方法论前,先来看看她的业绩回报。Choice数据显示,截止2020年5月17日,至今仍在管理且满一年的基金共有3只,广发估值优势混合任职回报为80.66%,同类排名前5%(114/2760);广发创新驱动灵活配置混合任职回报为31.17%,同类排名前25%(564/2182);广发聚优灵活配置混合A任职回报为69.47%,同类排名前10%(154/1520)。虽然每只基金的业绩都不算特别冒尖,但是胜在持续稳健,显现出长跑的特质。

深入“骨子里”的研究,很幸福

司令开头介绍了张东一拥有12年从业经验,除了近四年公募产品管理经验以外,她还拥有六年消费行业研究以及两年专户管理经验。正如我们之前反复提到的,每一位基金经理的投资风格,都与他们的专业背景、从业经历、入行的时代背景息息相关。

张东一说,2008年刚入行做研究员时,市场当时正处于熊市,大家都很谨慎,所以一开始就养成了对很多东西都带有怀疑的态度,通过持续跟踪,看报表、拆报表来确认企业的质地,对企业的基本面很重视。

财务会计学、金融学专业背景,让她以更宏观的视角考虑问题,对很多东西的看法带着对经济、对社会认知自上而下的角度。财务会计学专业背景,让她解读财务报表驾轻就熟,通过报表来把握企业真正的商业本质,比如到底在经营什么生意,是重周转率还是重杠杆率,是否在认真经营一个品牌,商业模式是不是合理?

2013年开始,张东一从研究转向投资,管理的是以绝对收益为目标的专户产品,她养成了格外重视风险控制,偏向于寻找确定性的风格。从访谈中我们发现,深入研究已深入张东一的工作习惯,她不仅会在A股的28个行业中审视哪些行业和公司是更好的标的;她还会定期研究美股和港股的消费行业龙头,帮助自己更好地理解什么是“好”的标准。用她自己的话说:“静下心来做研究是一件很幸福的事情,通过研究为持有人创造价值,给我带来很强的幸福感”。

“好公司”要有持续成长能力

在张东一眼里,“好公司”必须具备持续成长的能力,具体标准有三个:第一,行业处在好赛道。第二,资本回报率比较高的企业,偏向选择高ROE、高ROIC品种。第三,企业要有良好的现金流。一旦寻找到估值优势品种,在合适的时机要敢于买入,除了通过深入研究发现低估时要敢于买入,也要敢于在逆势时买入。以逆向投资思维做投资,虽然短期不一定很安全,也许还会受到市场恐慌情绪影响继续下跌,但是长期却能获得不错的回报。

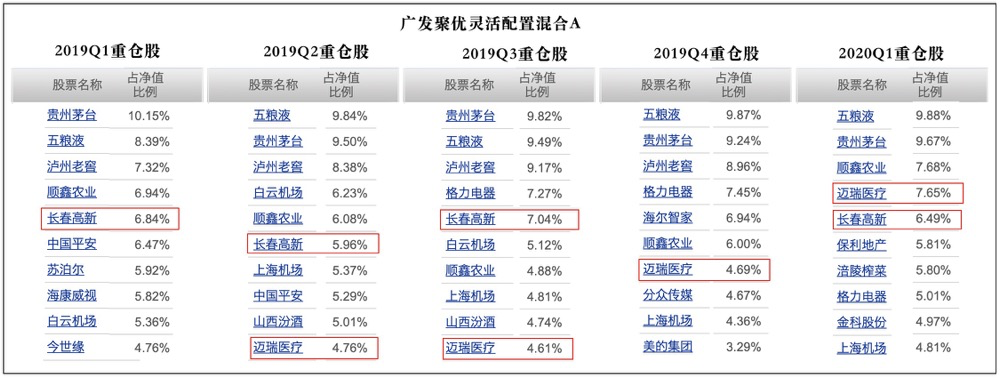

根据二级市场公开数据,我们发现,2018年长春高新受到长生疫苗事件影响,股价下跌幅度较大,但在广发聚优2018年三季度报显示,长春高新出现在组合的前十大重仓股。自2018年末开始,经常出现在前十大重仓股之列。根据Wind统计,长春高新自2019年1月1日至2020年3月31日的区间涨幅为213.97%。

再比如迈瑞医疗2019年回归A股时,当时还算不上医药领域表现很好的股票,但张东一研究发现企业长期价值被低估,于是在2019年二季度就开始重仓持有。今天大家再去看看迈瑞医疗的股价,持有至今至少已经翻倍(Wind统计,2019年4月1日至2020年3月31日,迈瑞医疗的区间涨幅为96.19%)。

用张东一的话说,“我不是以纯粹的短期业绩增长来定义一家公司是否有成长性,比较看重长期有没有成长性,看重成长的持续性”。

静水流深,不疾而速。这八个字,正是对张东一长期稳健投资风格的最好诠释。目前市场整体估值处于相对低位,极具吸引力,如果此时入手一只绩优基金经理新发的产品,也是不错的思路。由张东一拟任基金经理的广发品质回报混合A(009119)和广发品质回报混合C(009120)从5月22日起发行,同样关注市场估值低位,着眼长期投资。

新基金主要选择受益于经济增长、消费升级、国内经济结构调整大背景下增长质量比较高的高ROE企业作为主要配置方向,在合适的位置买入有护城河的高ROE好公司进行持有。张东一认为,很多行业的估值处于历史非常低的水平,不管是分红率还是从各个角度来说,长期来看都有不错的回报。

司令翻阅了品质回报的招募说明书,“品质回报”行业界定指受益于中国经济增长消费升级驱动,在国内经济结构转型、人民可支配收入提升的背景下,能够提供优秀品质的产品、服务或解决方案,并且通过提供产品或服务不断满足且提高人民生活品质的行业。

具体到行业分类上,包括但不限于以下行业:食品饮料、纺织服装、汽车、家用电器、轻工制造、商业零售、农林牧渔、休闲服务、医药生物、传媒、电子、房地产、非银金融、有色金属、建筑材料、机械设备、交通运输等。

张东一介绍,新基金会采用“核心+卫星”的策略来构建组合。核心策略是以合适的价格买入现金流回报比较高、长期能稳定增长的高ROE企业。同时,卫星仓位则会采用PB-ROE策略挑选中短期风险收益比较好的品种。

为什么要把两个策略结合在一起?首先,近些年,大家都在强调要选择有护城河、高ROE的公司,拉长时间看,这是非常有效的方法。但这个策略也会存在阶段性不足。例如,高ROE公司在A股市场往往集中在某些行业,统一按照这个标准构建组合,会使得组合的行业集中度比较高。一旦行业阶段性向下时,基金净值会波动比较大。

而PB-ROE策略的核心思想不是选最好的公司,是从中期角度去找风险收益比较好的公司,往往是非明星股,带有一定的逆向策略。PB-ROE策略的有效补充,一定程度上可以规避波动,使得超额收益率分布更加均匀。

用老百姓的话说,箱子里拿来珍藏的东西,得有压箱底的,也得有好用的。司令觉得,ROE策略可以找到压箱底的东西,PB-ROE策略可以挑选性价比高、好用的东西。两种策略相辅相成,等待时间的玫瑰静静地绽放。

最后再补充一点,广发品质回报也可以投资港股,目前港股的估值性价比也很高,有了更多选择后,可以使风险和行业进行更好地平衡和分布,两种策略也更有发挥余地。

价值投资归根结底就是三件事:寻找一个好的标的,寻找一个好的买入位置,然后就是买入并耐心等待,陪伴企业一起成长,耐心地挣企业分红与企业成长的钱。道理听上去很简单,背后得有一套复杂的投资体系作为支撑,还真不如借助优秀的基金经理抄作业呢。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。