买基前,先做好『亏钱』的准备

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:基尔摩斯

让你做好会亏钱的准备,并不意味着会亏钱,

只是你做好准备,当某基金短期有亏损的时候,你不会慌张,甚至能够及时采取措施降低损失。

20年困局:基金赚钱,基民不赚钱

从1998年首批基金发售开始,公募基金已走过20个年头,

然后,被誉为国人最认可投资方式之一的基金,却一半是海水,一半是火焰。

“火”的一面是,20年来,基金业从无到有,在经历两轮大牛市之后,总规模突破10万亿;选择投资基金的人数也从0开始一路狂飙,到如今11.6亿,全国民人手一基。

在基金行业走牛大火的背后,对于亿万基民而言,却是海水般的苦涩滋味——有接近7成基民赚不到钱!

是什么原因导致的呢?基金产品不行?

我用Choice取出全市场的开放式基金(非货币基金、理财基金),再剔除成立不满一年的,总计6993只,截至2020年5月28日,成立以来负收益的有643只,占比9.19%,

也就说,90.81%的基金成立以来是正收益。

如果再剔除指数型(包括被动指数+增强指数),剩下6173只基金,截至2020年5月28日,成立至今负收益的有381只,占比6.17%,

即,在剔除指数型基金后,有93.83%的基金成立以来是正向收益的。

亏损幅度在30%以上的主动基金,清一色的权益基金,跌幅50%以上的尤以原油商品类基金为主。

但这,并不能否定,90%的基金成立以来是正收益,是赚钱的事实。

绝大多数公募基金还是很给力的。

那,为什么接近7成基民亏损呢?

这么多年的从业中,我深深的觉得,这是一场因投资者教育没做好,卖方专业能力不够等原因夹杂在一起而产生的“悲剧“。

为什么我会这么觉得呢?

我们先看基民购买基金的渠道,主要是3个,

银行、券商、第三方互联网代销机构。

前两者,基民是有客户经理服务的,然而这些客户经理,尤其是服务零售客户的,本身的基础工资不高,需要靠销售业绩提高收入,而一家银行或者券商代销的公募产品是极多的,基民对产品不知道,客户经理选择哪一只基金去和客户说就很有操作空间。

更有甚者,客户经理本身的专业度就不够,专业的基金投顾是去年才开始,今年比较盛行的,有些券商或银行根本没有这类的人才储备。

第三方互联网代销机构,代销的产品依旧全面,可有多少人会去认真研究?

90%的基金只看首页推荐的基金,而这些基金可能是某些阶段,比如近3月、近6月业绩好,

用短期去衡量一只基金,这样的时间维度,太草率了。

基民接触到的客户经理、APP产品推荐本身就不是很专业严谨,这是第一悲。

对于基民自身,我感触最深的有几点:

1、对基金一窍不通时,不先学习,直接就上;

从业生涯中看过太多的人,一上来就直接买风险极大的股票型、混合型,

当涨的时候,还觉得是自己选的好;当跌的时候,在各种骂,我听过最无语的评价是,说还不如买余额宝。

拿权益类基金和余额宝比,怎么不拿股票和余额宝比呢?

2、多数人对自身风险承受能力认识不清;

我一直强调,收益高的不是最好的,适合自己的才是最好的。

如果你承担风险的能力非常低,只买过余额宝、银行理财,那么混合型、股票型、指数型的基金业绩再高,你也别碰,甚至是二级债基都别碰。

千万千万别跟风买基金。

3、短期有一点点亏损,就害怕退缩,不主动出击,死拿不动

中国基金业协会做的调查显示,55%的个人投资者持有单只基金的平均时间在1年以下。

而持有时间在1年以上,盈利的概率是远远低于1年以上,3年以上,乃至5年以上的。

我昨天无缘无故被朋友骂了一通,

去年11月推荐她一只基金,磨磨唧唧看到今年3月才买,拿到现在2个多月还亏6个多点,抱怨我给她推荐的基金差。

真真是人在家中坐,锅从天上来。

昨天我挺生气的,给怼了回去,现在这会心也静了,朋友之间,没必要伤了和气,我给她回电仔仔细细的说了快1小时,让她加点仓,把成本降下来,后面市场轮动能回来。

可人家就只听到后面的能回来,死活不愿意加仓,真是呵呵哒~~

除了货币型、短期理财,没有哪只基金是一点都不跌的往上走的。

很多人感叹嘉实增长、兴全趋势、博时主题、富国天惠、景顺长城内需增长成立以来收益率超1000%,

可有多少人注意到,这些十年十倍的基金成立至今,中间是有回调的,还不小,像富国天惠最大回调达到-58.96%。

你想获得超1000%收益时的喜悦,就要承担-58.96%回撤时的煎熬。

当短期出现亏损时,慌可以,但一直慌就不可以,

回看下,你当初选择这只基金的因素是否发生变化,比如基金投资的方向是否发生重大不可扭转的利空、投资的股票是否暴雷、基金经理是否离职等。

若是没有,那么短期调整,积极加仓,去把成本降下来。

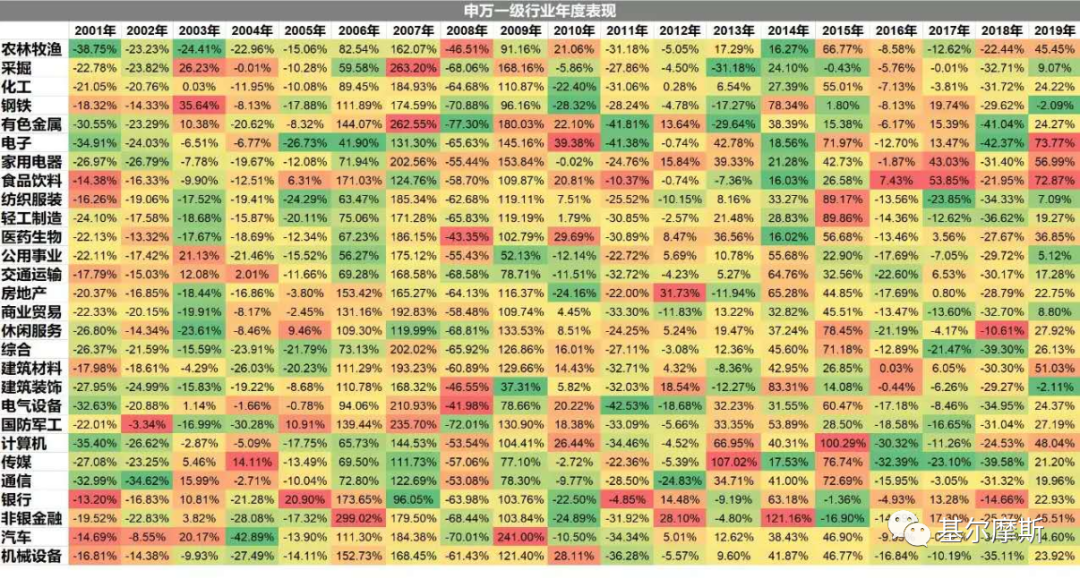

市场是轮动的,从2001年-2019年,近20年的时间,申万一级行业没有哪个行业是一直在前的。

4、对自己的投资预期收益没有目标,不知止盈;

正所谓,会买的是徒弟,会卖的才是师傅。

我们都想买在最低点,卖在最高点,然而这是不可能的。

有人拿纯债基金,却想着短期收益5个点,10个点,初期设置的目标就不对,怎么能大概率的达成?

根据产品特性,设置合理的目标。

上述说的都是客户经理在接触客户时能够和客户说的,投教前期投入费时费时,只要坚持下来是双赢的。

个人投资者也别觉得不想学,你都不关心自己的钱买的是什么产品,投资的是什么方向,谁会关心?

最后,借用群友的一句话,

在一开始就明确个人想买的产品,既然选择,说明产品是你认可的,在最初看好它的原因没有变化时,那就交给时间。

风险提示

基金有风险,过往业绩不预示未来表现,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。