跌了多补,大涨还能留住收益!你试过价值平均定投法吗?

近年来,基金定投的理念开始逐渐受到广泛认可。但在实际操作中,一些采取普通定投方式的朋友可能会抱怨,虽然定投后是赚了钱,但收益情况和自己的预期还是有一些差距的。

那么,有没有办法可以改善这种情况呢?答案是肯定的,本期我们就一起来了解下基金定投的另一种升级版玩法——价值平均定投法!

价值平均定投和普通定投有啥区别?

大家都知道,在市场长期下跌的过程中,普通定投法通过定期定额的方式投资,可以不断积累筹码,并持续拉低持仓成本。但反过来说,一旦市场连续上涨,这同样也会抬高大家的持仓成本。

从本质上而言,普通定投法的作用便是将持仓成本平均化,进而让大家在未来市场大涨时获取收益。

相较而言,价值平均定投法就不太一样了,它和普通定投法的核心区别就在于,实现的是基金资产的等额增长。看到这里,许多朋友可能有些糊涂了,这是什么意思呢?别急,接着往下看!

大家首先要明白,这里所说的基金资产等额增长,指的其实是让基金资产呈固定金额增长,即锁定了基金资产的增长预期。至于增长金额的多少,就取决于大家自己的意愿了。

比如,假设某年1月份,我们买入1000份某只净值为1元的基金,后续为了实现每月基金资产固定增长1000元的目标,之后每个月扣款之前,我们就需要视情况调整定投金额,如果实际基金资产小于目标资产,就要增加投资,反之则减少(即赎回)。比如:

注:T日为定投扣款日

需要注意的是,在实际操作中,由于定投扣款日无法修改定投金额,因此需要在定投扣款日前1天计算出当月的定投金额。而这一时间差,导致了基金的实际市值,难免会与目标市值存在些许差异。

价值平均定投法能赚得更多吗?

较普通定投而言,价值平均定投法除了能在市场下跌时积累更多筹码外,大涨时还能够主动赎回保留收益。

那么实际情况中,在同一期间内分别采用普通定投及价值平均定投,最终的收益差距会有多大呢?这里,我们不妨就以沪深300指数为准,分别看看近8年来二者各自的回报情况。

以下为价值平均定投法的假设条件:

标的指数:沪深300

扣款日期:每月首个交易日

定投金额基数:1000元

定投区间:2012.6.1-2020.6.2

每月基金市值目标增长额:1000元

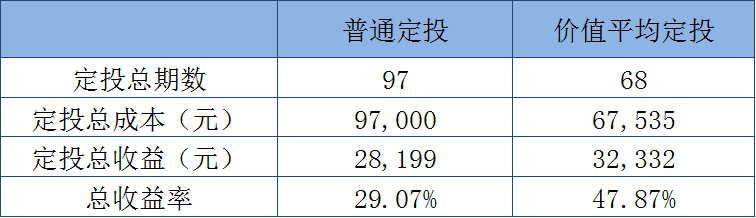

在不考虑交易费用的情况下,以下分别为普通定投及价值平均定投的数据详情:

数据来源:Wind 统计周期:2012.6.1-2020.6.2以上测算数据仅作为示例,不作为收益保证或具体投资策略承诺

很明显,无论是定投期数,还是定投成本,价值平均定投的投入都更少。这是由于当市场大幅上涨带动基金实际资产超过目标资产时,价值平均定投不仅会暂停投入,还需实施赎回,因而使得总成本明显下降。

比如说在2015年A股最为火热的1、3、4、5月份中,价值平均定投期间就累计赎回了超1.6万元。

除了定投成本较少外,近8年价值平均定投法的收益率较普通定投而言要高出近19%,差距较为明显。原因在于,

01

遇上市场大跌时,基金的实际市值会明显低于目标市值,因而需要进行大幅补仓,由此有效拉低了成本,待市场大涨时自然能赚得更多。

02

遇上市场大涨时,也能减少投入金额甚至赎回,降低高位回调风险可能带来的损失。

虽说价值平均定投的回报表现优于普通定投,不过大家要注意的是,较省时省心的普通定投而言,价值平均定投的实际操作显然要复杂得多。

此外,一旦市场出现非理性剧烈下跌,会导致基金的实际资产远远低于目标资产,大家可能就需要一次性投入较大的金额进行补仓,对流动现金不是很充裕的朋友来说,这可能会是个问题。

因此,在考虑是否采用价值平均定投法之前,大家需要根据自己的实际情况进行判断,看看该定投策略究竟是否适合自己。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。