Fund Talk | 一张海报引发的“血案”

来源:小5论基

这两天连续被一张中银基金的宣传海报刷屏,本来我大概会微微不笑然后默默走开,不过在连续看了好几篇财经类纸媒发的怼文之后,我觉得我很有必要也来写一篇文章,不是为了凑热闹追热点,而是为了更加客观、公正地来看一下海报所涉及的那些基金。

我想这才是我们普通投资者最应该去关注的点,不是么?

先上海报:

上面海报中光是“(挂人头像)贬低同行,抬高自己”这一条估计就能被人喷到体无完肤,这种踩同行的行为就像任何行业中的踩同行一样,最受损害的只会是这个行业本身。

市面上大部分的文章大抵也都是抨击这个方面的,从合规的角度我认为这种被喷纯属自找。

当然也有一些文章会很无聊的去找原因,这就和股市涨了跌了非要去找个原因出来一样,就算你真找到了又so what呢?

以上种种我借用当年美帝克林顿竞选总统时候的一句口号就是:It's the Solution, Stupid!(笨蛋,关键是对策!)

下面我来谈谈我对这张海报的关注点。

第一个关注点:那些被“贬低”的基金到底是不是差基金?

既然基金名字连同基金经理的照片都放出来了,这个问题倒也简单。

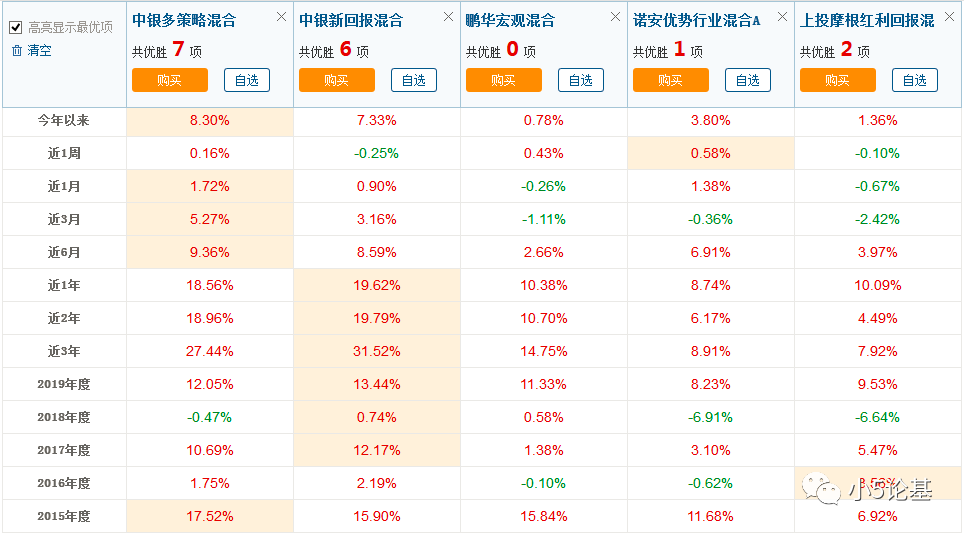

上图对比了中银两只基金和右下角所谓“低回报高回撤”的三只基金,我想即便是不拿中银的两只基金做对比,这三只基金估计也很难入我们的近视法眼,所以这三只基金我就不具体评价了。

继续来看对比图:

上图中我故意把基金名字略去了:如果光看这些基金的各时段业绩,你们觉得哪一只会比较好呢?

这显然不是一个很容易回答的问题:

因为如果追求正收益率的话,似乎2和3更满足需求;

而如果追求高收益率的话,4和5似乎更合适一些;即便是考虑到回撤,4至少也和1有的一拼。

我先来翻个牌:

1就是左上高回报低回撤的中银多策略,2和3就是左下低回报低回撤的中海积极收益和天弘通利,4和5则是右上高回报高回撤的长信改革红利和浦银安盛盛世精选。

至此,如果说右下低回报高回撤的三只基金确实不咋滴的话,那么左下低回报低回撤和右上高回报高回撤的总共4只基金我认为还不能简单的直接就说他们差。

因为这个问题后面还会讨论到,所以这里先按下不表了。

第二个关注点:中银多策略/中银新回报到底是不是好基金?

再给出答案之前,我们先来看下这两只基金是属于什么类型的。

上图是中银多策略的资产配置图,从图中可以看出,这只基金基本是一只偏债型的灵活配置型基金(中银新回报的资产配置情况也类似)。

那么如果撇开那张不合规的宣传图,客观来说,中银的这两只基金并不像有些媒体说的那么不济(说这两只基金业绩排名靠后的应该是对基金的分类多少有些误解),我甚至可以说这两只基金是符合“好基金”的标准的。

比如我们来看中银多策略这只基金的收益回撤图:

上图的时间段为从2014年3月31日(基金成立日)开始到2020年6月5日,中银多策略在这段长达6年多的时期内年化收益率为9.67%,而其最大回撤仅为-2.86%(这个最大回撤发生于2018年)。

有个别懂行的小伙伴一定知道这组收益回撤是多么的厉害。

还有个更厉害的地方,这只基金一直是由基金经理李建一个人担纲管理的,并且李建还是中银基金权益投资部的总经理及执行董事。

上图是基金的持有人结构图,图中红色标注的机构占比一如既往的高企,也足以显示这只基金是被高度认可的。

不过我想你们一定也注意到了上图中的2015年二季度,基金总份额特别高,本来也没啥,但是既然影响到净值了我还是要说下。

我们回看前面中银多策略的收益回撤图,在2015年初的时候业绩是有一段异常飙升的,如果结合这里基金份额(主要是机构份额)的大幅度降低,我们有足够的理由怀疑这期间有机构的大额赎回(导致净值大幅上涨)。

而如果以2015年1月14日净值曲线变得正常开始算起,中银多策略至今(6月5日)的年化收益率会从9.67%降为7.25%。

当然,基于历史最大回撤-2.86%,这依然属于一个不错的年化收益率。

中银新回报和中银多策略的各种情况基本类似,区别只在于其成立更早(2013年9月10日),成立至今的年化收益更高(10.83%),历史最大回撤也更大(-3.75%)。

毫无疑问的,中银新回报也是一只“好基金”。

但好归好,言过其实还是不对的。

比如中银之前的这项宣传:

这里的赚钱概率就是我也经常使用的盈利概率。

且不谈这个只代表历史收益情况不代表未来收益,光是这个100%的表述就是有问题的,不信请看:

从上图中很明显就可以看到,如果买在中银新回报2018年初的那几个时点持有一年其实是负收益的,所以真实的盈利概率并不是100%而是98.40%。

以上对中银两只基金的不吹不黑暂告一段落。

事实上如果非要我评价这次事件的话,我想说:这真是拿得一手好牌却打得稀烂。。。

第三个关注点:有没有比这两只基金还好的同类基金呢?

通过上面的一番论述,平心而论,文章开头那个宣传图说的倒也算是事实,问题在于,光是放出个别几只基金来作比较显然是有失公允的,即便中银的两只基金确实不错,并且选择的其他几只基金也颇有代表性。

所以我就重新画了个图,你们看看:

上图中的基金选择范围仅限于混合型基金(基本都是灵活配置型基金)。

我这里用的是年化收益率和历史最大回撤:因为不考虑低收益率的基金,所以设置的条件是2015年至今的年化收益率大于6%;又因为不考虑太高回撤的基金,所以设置的条件是2015年至今的最大回撤要小于9%。

基于这两个条件,像文章开头提到的那些低收益率低回撤的基金是不可能会出现的,这些“双低”基金本身就不是我们要去关注的品种。

就着图我们来简单分析下:

1. 以2015年至今的数据来看,处于右上象限的中银多策略和中银新回报确实是好基金;

2. 前文宣传图中的四只基金(绿色标注)也确实都是比较厉害的基金(能被筛选中并且像中海和长信这两只也是处于右上第一象限的好基金),但总体而言还是不如中银的两只基金;

那么问题来了:有没有比这两只中银的基金还厉害的同类基金呢?

如果这个好的定义是夏普率更高的话,那么图中金黄色标注的中欧瑾泉,安信稳健和银华汇利都是比中银的两只基金要好的。

特别是银华汇利这只,收益率和中银的两只基金差不多,最大回撤还更小,可以说是其中最有代表性的比中银两只基金还好的同类基金。

另外还有一只最有希望的基金就是黄色标注的广发趋势优选,它的年化收益显著高于其他基金,并且最大回撤也还在可控范围内。

讲到这里我对海报的关注点差不多就都讲完了。

其实还有个点,话说最近有个叫做“固收+”的概念突然变得很火。

所谓固收+,一方面固收部分是基础,这部分常常用债券投资来代替;另一方面+是重点和难点,这部分就八仙过海各显神通了。

比如广义一点来说的话,今天讲到的这些偏债类的灵活配置型基金就可以算是固收+的一种形式,只不过这里的+是通过配置股票来实现的,这和通过打新,定增,可转债,甚至通过衍生品的国债期货和股指期货来做+的方式并没有本质上的区别。

如果从这层意义上来说,在回答第三个关注点的时候我们就会有更多的备选答案,而这些备选答案完全可以成为我们配置固收+的标的候选。

不过我还是可以给你们免费看一张充满了劳动人民智慧结晶和汗水的图:

这个图是基于全市场选基金(也就是不管基金什么类型的那种),筛选条件为近三年年化收益率大于6%,且近三年的最大回撤小于5%。

图中红色的点都是中银家的,所以我才会说中银基金至少在固收+这一局中是手握一把好牌的。

别的我就不多解释了,是为固收+系列之一。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。