【有机会】富人更富了?向欧美学习低利率时代的投资

每一次央行开闸放水,老百姓都能明显感觉到“钱不值钱了”——这一方面体现在物价的上涨,另一方面则是存款利率的下降。

相关数据显示,这次疫情过后各主要国家央行合计向市场注入的流动性,比2008年金融危机以后还高出了1倍。当然,随之而来的便是收益率的大幅下降——以中国为例,一些货币基金的7日年化收益跌破1.5%,刷新了历史最低,轻松享受3%-4%收益率的时代似乎已经过去了。

其实不仅仅是货币基金,理财、信托等产品的收益率也都在持续下降。我们也真实地看到,那些把大量家庭资产放在固收类产品中或以持有现金为主的投资者,正在变得越来越焦虑。

但是,我们换个观察角度却发现,对于那些手中大量持有房产、股票、实业等风险资产的人来说,却很少存在类似的担忧,甚至可能会在这样的宽松货币环境中积累起更多财富。

为什么会出现这样的分化呢?

对此,有经济学家指出:货币宽松降低了借款利率,并在一定程度上提振了股票、房子等资产的价格,而富人通常拥有大量的这类资产,而且利率越低他们越是喜欢借钱买资产。但普通人的资产较少,相反他们以持有现金为主,因此在利率下降时获得的利息收入会大大缩水。

其实这一现象早已在海外发达国家发生。

丹麦——首个负利率国家:

穷人没有更穷,但富人更富了

丹麦很早就经历了低利率环境,并在2012年率先进入负利率时代,从此成为了负利率的绝对记录保持者。如下图,丹麦经济委员会的统计数据显示,在多年的超低利率环境下,该国的利息成本(下图黄色柱子)下降,而资产收益(下图蓝色柱子)不断抬升。

丹麦:资本收益和利息成本变化情况

数据来源:丹麦经济委员会

从2012年首次出现负利率以来,近8年时间里丹麦的基准股指累计涨幅已经超过了176%(丹麦OMX20,截止到2020/6/5)。

但是,丹麦的普通工薪阶层却错过了这波低利率推动下的资产价格上涨。而工资收入虽然也在随着经济而增长,增速却远远赶不上资本回报的增长。所以穷人没有变得更穷,但富人更富了,丹麦的收入基尼系数(衡量贫富差距的指标,越接近0表明收入分配越是趋向平等)从2012年的26.5%上升到2018年的27.6%,虽然在世界范围内来看贫富差距并不大,但我们从数据中看到了逐渐拉大的趋势。

美国——股市、楼市大幅增值下的众生相

80年代中后期开始,美国的基准利率持续下降,2008年金融危机后极度的货币宽松,更是造成利率长期维持在1%以下。利率下降不仅提升了美股估值,同时较低的融资成本也让企业可以创造更多利润,两者共同推高了股市。结果就是,标普500指数从1984年中到2020年初涨幅超过20倍。这就意味着,搭上了 “股市快车”的幸运儿们有机会实现财富的快速增值。

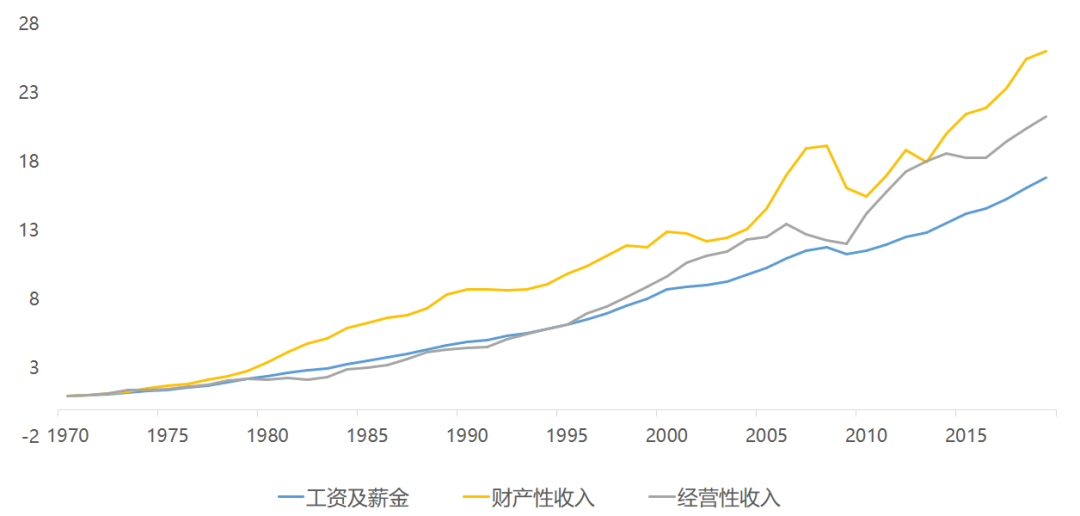

那么,谁才是这群“幸运儿”呢?——是富人,是那些掌握了全国75%财富的前10%的富人群体,他们的财富大量配置在股票和房产,对于他们来说,收入大头是投资的财产性收入或者办企业的经营性收入。又是谁与好运失之交臂呢?——是大量的工薪阶层,他们手中少有资产积累,所以无法享受到股市房产的增值收益,而他们的收入来源主要是劳动报酬。如果工资水平也能实现快速的增长,那工薪阶层其实也算是拥有了积累财富的砝码。可事实并非如此,正如《21世纪资本论》中指出:过去300年来,工薪阶层的工资增速远比不上资本回报率,有些时候甚至跑不赢通胀。美国经济分析局数据显示:美国居民在2019年的工资收入较1970年增长了15倍,而投资和经营收入分别增长了25倍和20倍。

美国居民不同类型收入的增长情况(假设1970年基准=1)

数据来源:Wind;时间区间:1970年-2019年;

资产价格上行周期中,“马太效应”由此产生,财富进一步从手中少有资产的工薪阶层向手中资产充裕的富人转移。数据显示,1970到2018年,美国20%最低收入人群的收入增长了6倍,而5%最高收入人群的收入增长达到12倍,后者收入的增长幅度几乎是前者的2倍。美国财富TOP10%人群所拥有的财富总量占比,从1986年的61%上升到2018年的75%,相比之下,后50%的贫困人群所拥有的财富,却在不断下降,甚至在2008年次贷危机后跌到负值。

美国不同收入人群:1970-2018收入涨幅

数据来源:Wind;时间区间:1970年-2018年;

我们该向富人学些什么呢?

无论是丹麦、美国,还是国内,对于贫富差距这件事,我们都看到了极其相似的过程和结果。总结来看,逻辑链是这样的。

所以,什么是应对央行放水、通货膨胀的良方?我们该从富人那里学习的,就是尽量持有资产而非现金,并降低对劳动性收入的过度依赖。

作为普通的工薪阶层,尽管暂时无法做到像富人那样的资产配置,但至少可以在一定程度上接近。

一方面,可以对自己的生活更有规划,不掉入“消费主义”的陷阱,在适当消费的同时,早一些启动投资理财规划;另一方面,在符合自身风险承受能力的情况下,不要将钱紧紧拽在手里(持有过多的现金)、或只持有固收类资产,还应该适当关注长期看来更有升值空间的资产。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。