中金基金:债券市场延续反弹

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

一、海外经济

1

美国7月经济景气度不及预期

美国7月Markit制造业PMI51.3,前值49.8,预期值52.0。7月Markit服务业PMI49.6,前值47.9,预期值51。景气指标弱于预期,反映了美国疫情二次爆发对经济的影响,也说明经济活动从疫情中恢复不是一蹴而就的简单过程。

2

欧洲7月景气超预期

欧元区7月制造业PMI51.1,前值47.4,预期值50.1。7月服务业PMI55.1,前值48.3,预期值51.0。欧洲景气度好于美国,反映疫情得到控制对经济的重要性。

3

美国就业数据3月以来首次恶化

美国07/18当周初次申请失业金人数为141.6万,前值130.7万,预期值130万。此前,该数据已连续15周回落,但修复速度逐渐变缓。虽暂未能基于一个数据点做出定论,但就业市场改善的潜在停滞,对美国经济及全球市场均有重大影响。

二、国内经济

LPR连续四个月未作调整

7月20日公布的LPR报价利率未作调整,1年期LPR维持在4月以来的3.85,5年期LPR维持在4.65%。此次利率报价符合市场预期,也印证了官方多次对货币政策回归常态化的陈述。

三、债券市场

1

资金面

上周资金利率整体回落,隔夜下行幅度最大。R001、R007、R014、R1M分别下行52BP、37BP、9BP、1BP。

表1:资金变动情况

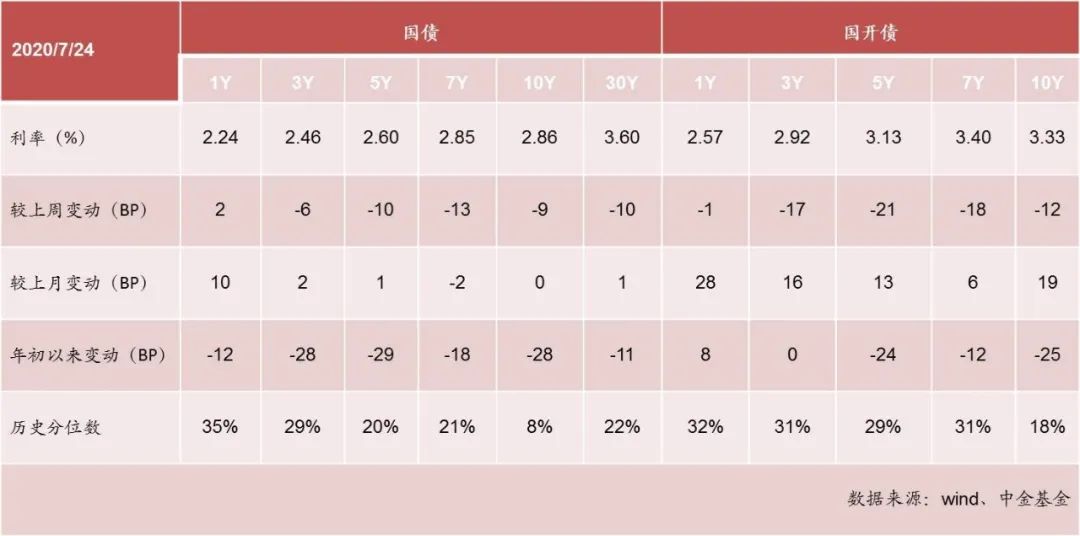

2

市场

上周利率债曲线延续下行,长端下行幅度大于短端,曲线变平。1Y期国债和国开债分别上行2BP和下行1BP,5Y期国债和国开债分别下行10BP、21BP,10年期国债、国开债则分别下行9BP、12BP。

信用债收益率大幅下行。AAA、AA+、AA三年期限品种分别较前一周下行19BP、19BP、17BP。

表2:利率债估值变动情况

表3:信用债估值变动情况

免责声明

本材料由中金基金管理有限公司提供。本材料不作为法律文件或宣传推介文件,其内容仅供参考,不构成投资操作建议、任何邀约或承诺。阅读者应依其独立判断做出决策,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利及最低收益。请详阅基金合同、招募说明书等法律文件,并选择适合自身风险承受能力的基金产品进行投资。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。