【犀利 看市】引导资金理性入市,促成A股良性发展

沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

—— 01 ——

股市:监管提前降温,有利于促成长牛、慢牛的良性发展

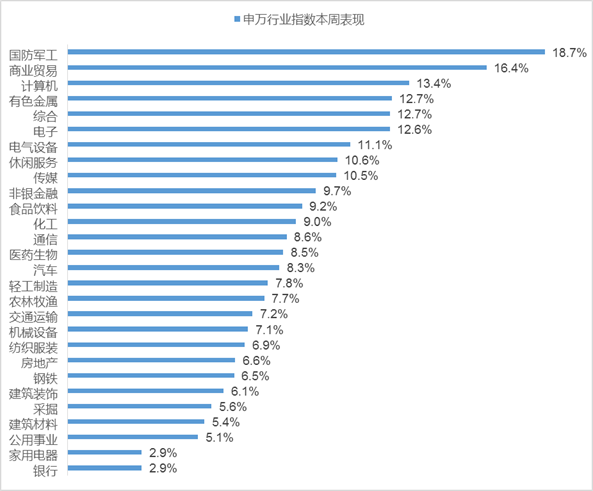

上周A股市场继续表现强势。其中上证指数上涨7.3%,深证成指上涨10.0%,创业板指上涨12.8%。从行业上来看,申万一级行业表现较好的三个板块为国防军工、商业贸易和计算机,涨幅分别为18.7%、16.4%和13.4%;而银行、家用电器和公用事业三个板块涨幅靠后,涨幅分别为2.9%、2.9%、5.1%。

市场放量突破了去年的最高点,两市日均成交额达到1.6万亿元,上周二的1.74万亿成交额更是创下近5年的新高。赚钱效应驱动下,北向资金、居民与杠杆资金短期配置需求仍将延续高热度,增量资金持续入场的趋势可见一斑。

同时也应看到,监管打击场外配资与社保减持等政策降温,创业板IPO加速与科创板解禁高峰等供给因素,或将冲击短期极度乐观的风险偏好,从而使入市资金更趋于理性,促成A股市场形成长牛、慢牛的良性发展趋势。

中报期来临,业绩确定性的行业与个股更受市场青睐。大消费中的白酒、医药、农业等板块中报业绩较好,可持续关注。热点方面,关注新能源汽车板块,海外方面利好不断,国内增速也将迎来拐点。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A +9.0%、上证指数 +7.3%、深证成指 +10.0%、沪深300 +7.5%、创业板指 +12.8%、中小板指 +10.4%、上证50 +6.1%、中证500 +10.3%、中证1000 +10.4%。

申万行业指数涨跌幅情况

申万一级行业表现较好的三个板块为国防军工、商业贸易和计算机,涨幅分别为18.7%、16.4%和13.4%;而银行、家用电器和公用事业三个板块涨幅靠后。

—— 02 ——

债市:经济数据出台,债市收益率上行趋势不变但边际预期缓和

经济数据出台,债市收益率上行趋势不变预期边际缓和。中国六月居民消费指数(CPI)同比增长2.5%,预期增长2.5%。而生产者出厂价格指数(PPI)同比下降3%,主要行业价格降幅有所收窄。同时,6月社融规模增量34300亿元,M2同比增长11.1%。各类经济数据表明经济基本面延续复苏态势。股市表现强劲,成交额连续几日突破万亿,股市情绪高涨,债市明显受到压制,收益率曲线陡峭化上行。周末银保监会新闻发言人表示,要严厉打击资金空转和违规套利行为,股市可能面临一定回调压力。

7月的缴税高峰期及特别国债发行对短期市场流动性形成一定压力。下周财政部会发行500亿5年期和700亿10年期抗疫特别国债,7月15日有2000亿MLF到期,需要观察央行续作的情况;7月份为传统缴税大月,下周内是纳税申报截止日期,市场流动性可能有一定程度上的缩紧。后续需关注缴税和特别国债发行情况及央行操作,及其对资金面产生的影响。若七月资金面紧张,可能会带动短端收益率上行。

关注泰禾中票违约后续,谨慎看待高杠杆企业下半年融资环境。泰禾15亿中票形成违约,是公司首次发生债券违约。公司公布其逾期债务总额超过270亿元,债权人包括近20家信托公司。最新消息称,泰禾或将引入万科做战略投资者,后续需持续关注。冀中能源上周一级发行缩量,下半年货币政策总量宽松政策退出,债市收益率上行,前期大幅受益于低利率环境的高杠杆企业可能面临较大的再融资压力,上半年信用债一级发行期限以1Y内短久期为主,下半年即面临大量短期债务到期,需高度关注这类高杠杆企业的后续债务滚续情况。

周末政策面对股债均形成压制,资本市场可能面临一定调整压力。周末政策面整体上对股债两方面均形成压制,股市在前期大幅上涨后面临一定回调压力,债市情绪仍然不佳,7月以来10Y国债已经大幅上行了25bp,长端已经反映了部分经济复苏和政策收紧的预期,但短期流动性及供需压力依然较大,债市收益率预期上行但边际上有所缓和。信用债方面,关注一级市场发行情况和二级成交情况,短期建议关注经济发达地区AA城投债及其他地区主平台城投债,关注部分高杠杆、融资过于依赖短期债券滚动的主体等风险。

上周债券市场表现

流动性跟踪

1)货币市场:央行公告称,目前银行体系流动性总量处于合理充裕水平,7月10日不开展逆回购操作。Wind数据显示,今日无逆回购到期;本周央行公开市场有2900亿元逆回购到期,本周央行未进行逆回购操作,因此本周净回笼2900亿元。

Wind数据显示,7月共有4000亿元MLF到期,其中7月15日到期2000亿元,7月23日到期2000亿元。此外,7月23日还有2977亿元TMLF到期。根据今年前几个月经验来看,央行一般会选择在15日前后统一进行一次到期续做。

2)资金面:7月10日银行间市场资金仍紧,主要回购利率多数上行,隔夜回购加权利率续涨逾10bp报在2.2%左右,创下自2月初以来逾五个月新高。交易员表示,央行公开市场逆回购持续空窗,叠加月中缴税临近,资金仍显紧俏。继续观察月中央行MLF到期时如何续做,随着股市情绪升温,央行或投放谨慎,后续态度仍较为关键。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:本周一级市场发行231只利率债,实际发行总额9831亿元,债券量与上周相有所放量,系地方政府债发行量上升所致。

2)本期银行间国债收益率不同期限多数上涨,各期限品种平均跌0.27bp。其中,0.5年期品种下跌7.3bp,1年期品种下跌2.85bp,10年期品种上涨5.7bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均跌0.72bp。其中,1年期品种下跌0.5bp,3年期品种下跌2.64bp,10年期品种上涨4.76bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行2569亿元,发行量与上周持平。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌26.92bp,AA+级整体下跌26.42bp,AA-级整体下跌23.17bp。本期各信用级别中票收益率全部下跌,其中5年期中票下跌0.58bp,4年期AA+级中票下跌5.62bp,2年期AA-级中票下跌6.26bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.01bp,3年期AA+级下跌0.04bp,15年期AA级上涨0bp。

以上信息以投资管理预测为基础,反映当日主流形势和我们的观点,均有可能发生变化。在准备提供以上信息时,我们依赖并推定(未经独立确认)所有自公共资源处得到、由投资者或其代理人提供、或经我方审核的信息的准确性和完整性。所有上述意见或预测完整反映西部利得基金管理有限公司披露此类信息当日的看法,并可由本公司未经通知作以修改。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其未来表现。投资有风险,敬请投资者认真阅读基金的相关法律文件。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。