【第1017期】能力日渐提高 业绩涨多跌少

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:王群航

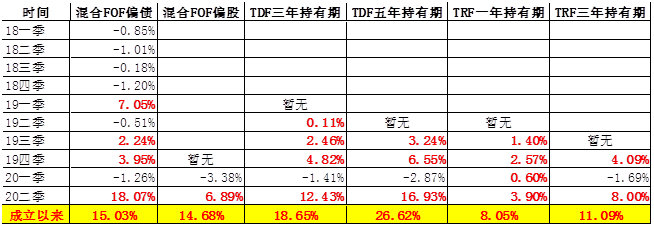

FOF入市已经快三年了,随着产品数量的增多,已经可以有多个细分类型可供观察,其绩效表现到底如何,这是涉及到此类产品发展命运的核心,参看附表,答案肯定的,结论是乐观的!

附表:普通FOF、TDF、TRF各类细分及季度平均净值增长率

统计说明:(1)数据截止日期:2020年6月30日。

(2)股票FOF、TDF1年持有期、TRF5年持有期这三类产品的数量都不足5只,不做统计。

(3)2020年6月1日之后成立的产品不做统计。

(4)数据来源:大成基金。

一、业绩情况及特点

参看附表,FOF们具体的业绩表现情况我就不再复述,上述业绩,有如下特点:

(一)“成立以来”全部正收益。参看附表,在“成立以来”这个统计项下,各细分类型产品全部实现了正收益,且有五类产品都是两位数的季度平均净值增长率。具体来看,(1)“混合FOF偏债”高于“混合FOF偏股”,原因有二,一是前者中有只产品曾经通过成功的大类资产配置,获取了丰厚的收益;二是此类产品的运作时间较长。(2)“TDF五年持有期”的平均净值增长率最高,再一次印证了长期持有的价值。(3)“TRF一年持有期”是一个典型的低风险类别,故长期来看,各个季度的平均绩效表现都是正值,至于其暂时只有单位数的“成立以来”平均净值增长率,其实已经是远胜于很多理财产品了,再过最多两季度,该数值也将稳步升为两位数。

(二)管理能力日渐提高。附表中前四个季度里的平均净值增长率,都是清一色的负数,造成那样的绩效情况,既有基础市场行情方面的原因,更有在FOF运作初期,相关管理人经验、能力、资产配置等多个方面的原因。这一切,现在来看,都是历史了。

(三)业绩涨多跌少。自2019年之后,FOF中各细分产品类型的季度平均绩效表现情况就显现出“涨多跌少”的特点,具体表现为两个方面:(1)上涨的季度多,下跌的季度少;(2)多数情况下,上涨的时候,具体的数值高;下跌的时候,相关的数值小。

FOF们为什么会有如此良好的业绩表现呢?客观原因还是在于FOF类产品的核心特点,主要有:专业化的资产管理叠加专业化的资产管理、双重的优中选优、投资标的整体质地良好、组合之内再嵌套组合、资产的再配置、风险的再分散、组合架构散(念第四声)而不散(念第三声)、安全性相对更高一筹、绩效表现为对于风险和收益在更高一个层级上的二次平滑,等等,产品逻辑清晰,可投资价值显著。

另外,更为值得关注的是,一方面,FOF们是在“优中选优”地进行投资;另一方面,它的选优过程,就是一个促进原有的公募基金行业不断地、内生性地、自发性的优胜劣汰的过程,促进自己的可投资市场不断发展和优化,而其自身,必将会在此过程中不断地分享其红利。因此,长远来看,如果FOF发展起来了,公募基金行业必将进入一个更高层级的良性循环。

二、FOF,需要一个“名份”

中国证监会2014年7月11日发布、8月8日起施行的《公开募集证券投资基金运作管理办法》第三十条第四项规定:“百分之八十以上的基金资产投资于其它基金份额的,为基金中基金”,这表明,FOF与股票基金、债券基金、货币市场基金、混合基金等一样,同属于国家法定的一级分类,是五大类基金之一。

FOF,不仅仅是一个简简单单的一级分类,它其中所包含的养老基金,更是承担了国家应对未来形式日趋严峻的老龄化社会所做的未雨绸缪,或者说是即将要面对的严酷现实,虽然可以提供养老服务的产品类型有保险、银行理财、公募基金这三大类,但其中综合效益最高、最有发展前途的产品类型,还是公募基金里必须以FOF方式运作的养老基金。

但是,非常遗憾,基金业协会每月披露的《公募基金市场数据》中,一直没有FOF这个类别。为了更好促进行业的发展,建议:FOF,应该作为一级分类,被单独统计,并披露出来。这或许是一个关于“名份”的持续公示吧。热切期待着!

温馨提示:基金投资有风险,投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。基金的过往业绩不预示未来表现。

特别说明:(1)个人观点,敬请指正。(2)本人原创,欢迎转载、引用,请注明出处:公众号《王群航》。

扫二维码 3分钟在线开户 佣金低福利多

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。