对于这类“最safe”的资产,外资配置一再增强!

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

今年的人民币资产,“真香”。

全球YQ反复,人民币资产避风港作用凸显,外资机构加速买买买。境外投资者投资渠道交易量维持在高位,包括大家熟悉的经过沪深港通的权益资产,也包括前期还在“动荡”的债券资产。

7月境外资金增持主要券种规模达到1600多亿元,创下历史新高。要知道,这已经是境外机构投资者连续第20个月增持中国债券了。

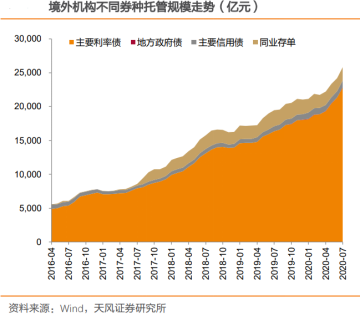

看这美丽的规模走势——

国内债券如此受青睐,一个重要的原因是中美利差的走阔。

国内债券如此受青睐,一个重要的原因是中美利差的走阔。中美利差指的是两国国债利率的差异,如何影响外资选择呢?戏精富二模仿一下当前外资的心态:

综合来看,中美利差形成的根本原因在于中美货币政策之间的差异,美国天量放水,而中国央行货币政策相对保守,表现出较强的“定力”。此外,随着2017年以后“债券通”的开通,叠加汇改之后人民币汇率预期的修复,远期汇率贴水和中美利差之间的联系增强,人民币债券对外资的吸引力也就妥妥地提高了。

外资买买买の启示

外资流入对资产后续表现的影响如何?这点梳理起来比较繁杂,而且外资也不是“绝对聪明”,富二觉得没大必要给出“是否利好”的结论,反倒可以换个角度看看外资流入带给我们的一些启示。

相比个人投资者,机构投资者对债市的参与程度更高,对债市的判断也往往更加准确。外资机构加速买入我国债市,除了中美利差处于高位的因素,也表明了对当前债市配置价值的认可。

7月已经是今年以来外资第二次天量加仓中国债券了,两次都发生在国内债市明显调整之际。

债市回调最剧烈的5月,外资也净增持中国债券1119.36亿元。而在当时,正逢不少机构抛出“债牛终结”的观点。7月以来,“股债跷跷板”效应显著,股市情绪高涨,资金风险偏好提升,债市又一次回调。外资趁机逆市增持,可谓“眼光老辣”。

从境外机构持债情况与10年期国债收益率之间的关系来看,可以发现2018年以后,境外机构的大幅增持通常发生在国债收益率的阶段性高点,这是否意味着3%左右的收益率仍有下行空间?或许可以期待一下。

这里请回忆起债券投资的知识点:

债券收益率上行→债券价格下跌

债券收益率下行→债券价格上涨

即使现在利率依然不高,但进一步下行的空间还是有的。虽说前期债市震荡,但出于避险需要,只要中长期能提供相对丰厚、同时又不失稳健的投资回报,都是值得继续配置的优秀资产。

说到后市,富二引用一段自家固收团队的观点:

经历了三个多月的大幅调整,债券市场前期积累的风险已经得到释放。总体看,我们认为债券收益率水平已经逐步调整至配置区间,在大类资产中的相对性价比得到改善。下半年债券市场面临的有利和不利因素错综复杂,短期市场可能维持区间震荡的走势。信用债收益率调整充分,绝对收益率和信用利差回归到近年来的合理区间,具备了一定的投资价值。同时,信用违约风险往往滞后于经济周期暴露,考验着发债主体穿越经济周期的能力,也考验着债券基金管理人的信用债投资能力。

而关于这些不可预知的风险,也对债券投资的精细化管理提出了更高要求。

近年来,富二家的固定收益团队不断壮大,设立了专门的策略研究部和信用研究部,为基金经理投资决策提供支持,凭借良好的投资收益,在业内创造了较好的口碑。未来,富国固定收益团队将继续采用全方位和精细化的投资策略,以期为客官们带来持续稳健的回报,也让我们期待后续的债市可以“守得云开见月明”~

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。