『渤研社』把握光模块行业新机遇

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

★渤 研 社★

提到研究,

大冬社长借用胡适先生的话说:

不要害怕真理无穷,

进一步有进一步的欢喜!

第14期

当下,正值中报披露季,通信行业各子版块中,光模块行业的相关公司几乎都交出了亮眼的答卷,今天我们就来了解一下光模块行业。

一、光模块是光通信的核心部件

➤ 光模块是光通信系统中用于光电信号转换的核心部件。光模块的工作原理是:在发送端,电信号经驱动芯片处理后驱动激光器发射出相应速率的调制光信号,通过光功率自动控制电路,输出功率稳定的光信号。通过光纤传送后,在接收端,一定速率的光信号输入接收模块后由光探测器转换成电信号,再经前置放大器后输出相应速率的电信号。

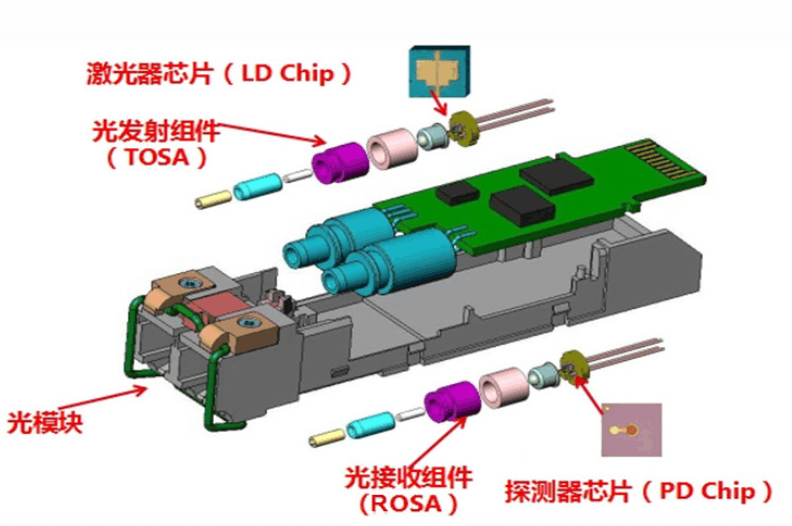

➤ 光模块由多个光器件封装而成,一般包括光发射组件(TOSA,含激光器芯片)、光接收组件(ROSA,含光探测器芯片)、驱动电路和光电接口、导热架、金属外壳等。

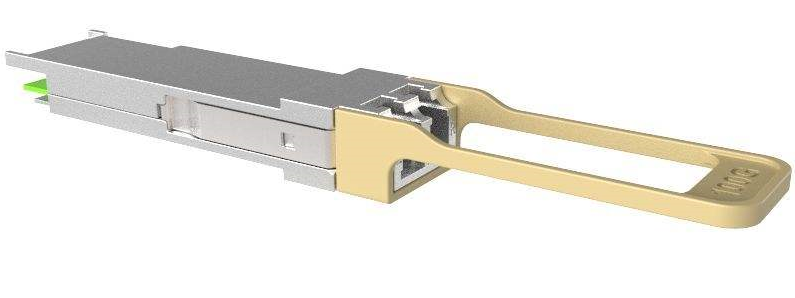

图1:光模块外观

资料来源:网络公开信息

图2:光模块结构示意图

资料来源:《5G承载光模块白皮书》、渤海汇金研究部

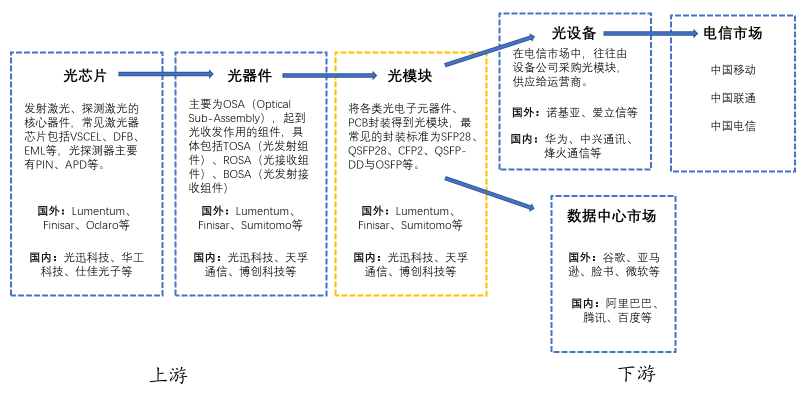

二、光模块产业链

➤ 光模块产业链主要为光芯片-光器件-光模块-光设备。其中光模块环节位于产业链偏后端,主要起到设计、集成、封装、测试的作用。光模块的上游是光芯片与光器件,下游是通信设备商,最终产品应用到数据中心与电信市场。

图3:光模块产业链

资料来源:Wind、渤海汇金研究部

➤ 上游:光芯片成本较高,国内芯片制造能力有待加强

从成本来看,据OFWeek资料显示,光模块成本中,73%来自光器件。其中,TOSA(光发射组件)、ROSA(光接收组件)分别占光器件成本的48%和32%。TOSA的主体为激光器芯片,ROSA的主体为探测器芯片,光芯片成本占比约50%,是光模块的主要成本所在。

我国在光芯片制造能力方面与国外还有一定差距,高端光芯片国产化率较低,基本依赖进口。为了补齐国产光电子芯片的短板,工信部发布了《中国光电子器件技术发展路线图(2018-2022年)》,要求确保在2022年中低端光电子芯片的国产化率超过60%,高端光电子芯片的国产化率突破20%。

➤ 下游:占据电信市场+数据中心市场双景气赛道,光模块需求迎来爆发时刻

在电信市场上,5G组网模式的变化带来光模块的量价齐升。5G基站网络将从4G时候的BBU、RRU两级结构,演进到CU、DU和AAU三级结构。5G网络速度要想加快,光模块的传输速率也必须升级,低速率光模块将向25G/40G甚至100G光模块升级替换。

在数据中心市场上,流量数据使用的爆发也迫使数据中心加速建设,数据中心建设将带动光模块放量与升级。数据中心光模块平均3-4年完成一次产品迭代。2012-2014年,10G/40G架构是数据中心的主流;2015-2018年,北美云巨头大规模建设25G/100G数据中心,应用于中短距场景且性价比高的100GCWDM4成为主流产品;2019年,400G产品开始在亚马逊、谷歌等客户小规模出货,2020年,400G光模块开始大规模出货。

三、把握光模块行业新机遇

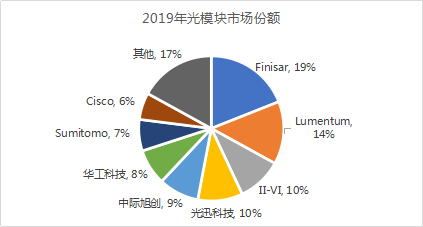

目前,光模块行业整体呈现完全市场竞争局面,行业市占率较为分散。根据Ittbank统计,2019年光模块市场份额最大的公司为Finisar,其次为Lumentum。几家较大的中国光模块企业占据了全球27%的份额,相比2017年的14%大幅增长,中国光模块企业全球竞争力提升。

图4:全球主要光模块厂商市场份额

资料来源:Ittbank、渤海汇金研究部

但我们也必须注意到,从光通信产业整体看,一般情况下芯片厂与设备商的毛利率相对较高,光模块企业毛利率相对较低,海外龙头光模块公司已经开始整合产业资源聚焦光芯片的研发和生产。另外,聚焦高端光模块的公司毛利率更高,往往生产高端光模块的公司的设计制造能力也是领先的。因此,中国光模块公司要想在新一轮技术革新浪潮中进一步拓宽份额,必须从光芯片制造、高端光模块研发升级两个方面抓住行业新机遇。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。