行业估值出现“极端”现象,市场风格要变?

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

“

市场近期延续宽幅震荡走势,整体波动幅度维持在较高水平。目前行业之间的估值出现一些“极端”现象,借助估值分化,是否会有一些新的配置机会呢?

”

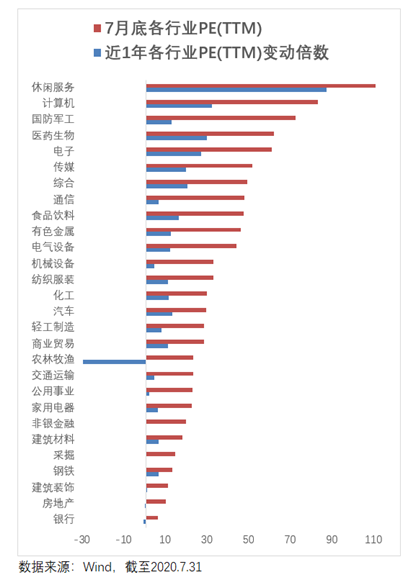

一、近一年行业估值变动

2020年以来,全球流动性宽松给A股权益市场带来了一波估值“拔苗”效应,各板块间估值出现了高度分化,甚至可以说是极端分化。先来看看近1年申万28个行业估值变动情况。

Wind数据显示,截止7月底,申万28个行业中估值排名前五的分别为休闲服务120倍、计算机83倍、国防军工72倍、医药生物62倍和电子60倍,最低的三个行业分别是建筑装饰11倍、房地产10倍、银行6倍,行业之间的估值高低差最大超过110倍。

近一年来,估值增幅最大的为休闲服务、计算机和生物医药,他们同时也名列目前估值排名前五,而估值降幅最大的为农林牧渔、银行、房地产,其中银行和房地产也是目前估值最低的三个行业之二。由此可见,行业之间的估值差距在近1年里被放大。

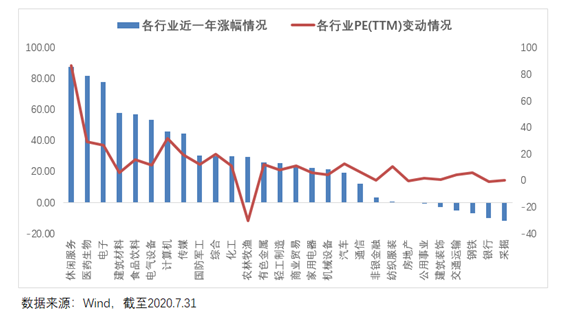

二、估值分化带来价格分化

近1年,随着各行业估值不断分化,股价涨跌幅也发生了较大分化。

随着板块间估值差异不断扩大,高估值板块能够持续获得高收益,低估值策略基本完全失效,过去一年里低估值行业明显跑输大盘。

以近1年涨幅最高的休闲服务为例,近1年估值增幅也是最高的,反观跌幅最高的采掘,近1年估值几乎没有变化。

这种分化行情演绎至今,也引发了市场对于估值分化的讨论与关注。如果单从总体来看,当前A股市场的估值水平并不高,但估值的结构分化较大,个别行业估值百分位已经接近100%。

所谓物极必反,在这种极端行情下,市场或许存在估值分化收敛的可能性,一是部分高度分化行业板块内部或许会出现估值收敛,二是板块间估值差异较大,同样存在估值收敛的动力与可能性。

近期,低估周期性行业就出现了一定程度的回暖,未来投资者可能要多注意配置方面的平衡性。

扫二维码 3分钟开户 紧抓这一拨大行情

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。