解密基金经理蔡嵩松:“绿巨人式”豪横持仓 争议和追捧如影随心

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

原标题:解密“最出圈”基金经理蔡嵩松:250亿热钱来了又走,“绿巨人式”豪横持仓,争议和追捧如影随心

原标题:资事堂

要说2020年哪位基金经理最出圈?

不是申购金额突破1300亿元的新锐,也不是掌管超800亿元规模的老将,而是两次送“诺安”上微博热搜的诺安成长基金经理蔡嵩松。

这是他早年的模样。

这是他现在的样貌。

对,蔡嵩松形象变化之大,就和他掌管的产品一样令人“大开眼界”。

有人说,公募基金投资如“悟道”,有些人第一年悟到了,有些人第五年悟到了,有些人十年了也没悟到。

如果以业绩观察,蔡嵩松或许是在2019年前后悟到的,此前他默默无闻,此后他管理的诺安成长业绩一飞冲天。

他是怎么悟到的?又悟到了啥?

这是下文需要关注的。

01

“蔡博士”出道

有一些投资者习惯称呼蔡嵩松为蔡博士。在这当然是尊称,但有时候跌急了,也会有人说,“博士呢,连普通投资者也不……”

但公开资料显示,蔡嵩松确实是博士。有媒体曾报道,蔡嵩松是未成年就进入中国科技大学“少年班”的“天才儿童,硕博阶段在中科院深造芯片设计,顶戴芯片相关博士学位。

在博士遍地走的基金圈,博士学位半点也说明不了啥。

但他的学业和芯片相关就很有趣了,因为蔡嵩松管理的诺安成长,近年正是靠大把的芯片股把基金净值推升起来的。关于他投资风格的许多争议也出自于此。

堪称“成也萧何、败也萧何”。

或许与学业有关,蔡嵩松的整个简历都透着“技术”两字。早年在中科院计算技术研究所任职,很快去了天津飞腾信息,华泰证券,最后在2017年11月加入诺安基金,2019年2月正式出任基金经理。

用行内眼光看,从实体经济转卖方研究,再转买方直至担纲基金经理。蔡嵩松一点时间都没浪费。

02

“技术流”上岗

蔡嵩松出任基金经理前的简历,极为粗略,也因此很难细究。

但有一点确定无疑,蔡嵩松在进入投资行业前透着强烈的“技术”背景。

还有个有趣的细节是,尽管公告显示,蔡嵩松是2019年2月份履职诺安成长基金的。

但是回顾诺安成长的组合就发现,该基金最大的风格变化发生在2018年2季度,也就是蔡嵩松加盟诺安后近半年。

在此之前,诺安成长的风格是明显偏向周期股和蓝筹股的,诸如伊利、海康、农业银行、分众传媒、华友钴业等占据了重要持仓。

▼附图:诺安成长基金2018年1季报重仓股

但在二季度十大重仓股全部更换后(该基金至今重仓股更换率最高的季度),信息产业迅速成为该基金的最重配产业,中科曙光、浪潮信息等一批TMT股票登堂入室,成为该基金最重要配置方向。

直至现在,广义的TMT产业依旧是该基金最重配的领域。

▼附图:诺安成长基金2018年2季报重仓股

03

“大开大合”成习惯

及至2019年2月后,诺安成长的风格更显犀利。

最突出的特征是自2019年开始,诺安成长的季度净值涨幅开始大幅超越同期沪深300指数。

随之而来的则是该基金净值的大开大合,大涨大跌。

从2020年初到7月14日,诺安成长涨幅约80%,列同类基金前列。

其中还包括若干个“大奇迹日”(股指大涨日)里,同类基金净值涨幅第一。

截至8月31日,诺安成长的年内收益率已“减少”至约40%。如果不幸而在7月中高点申购基金,或许真能体会“坐过山车”般的感受。

日净值涨跌幅维度看,大开大合似乎也是该基金的常态。

比如从7月14日到7月16日,该基金“实力上演”了净值波动,下图可以体会一下这个净值波动率。

04

仓位绝大多数为“半导体股”

那么蔡嵩松是如何做到上述特点的呢?

答案在诺安成长的半年报里。

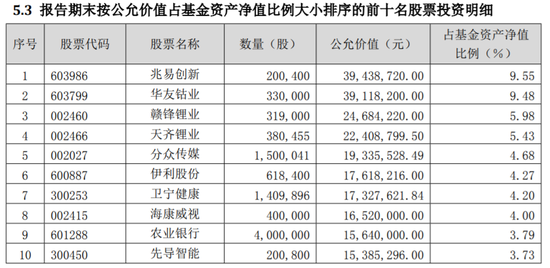

最新发布的诺安成长半年报显示,该基金的前十大重仓股几乎均为电子股,且多数属于电子行业里的半导体板块。十大重仓股里占了七席。

同时,该基金前十大重仓股占到了基金净资产的81%,股票资产里,半导体资产占比如此之高,其实已经几乎可以让该基金符合半导体主题产业基金的配置要求了。

当然,如果看诺安成长的全部持仓,其实也是有其他行业股票来点缀的。比如以岭南股份为代表的建筑装饰股、以渝农商行为代表的银行股、以吉贝尔为代表的医药股等等。

但是,其中部分股票是新股流通受限股,或许不能代表蔡嵩松投资的方向。

最新披露的半年报显示,纳入披露的40只持仓股票中,有16只为新股流通受限股,包括中科星图、迪威尔、天智航等。

▼附图:诺安成长半年报持仓(剔除新股)

另外,该基金持仓里还包括若干“隐性半导体股”。

比如,看起来身处化工行业的晶瑞股份。在一些卖方研报看来,其不少业务板块均是向半导体企业供货:超净高纯试剂方面,公司的电子级双氧水、氨水和在建的高纯硫酸实现向半导体头部公司、国内部分主流半导体企业的供货或通过其采购认证;功能性材料方面,公司开发光刻胶产品配套的系列功能性材料,并向半导体头部公司实现批量供货。

相比一般全市场基金而言,更接近现实的描述是,蔡嵩松管理的诺安成长是一只以“半导体股”为核心持仓的科技基金。

这样的持仓作风在行业配置上非常极致,甚至有些说一不二的“豪横”。

05

买卖交易频繁

蔡嵩松的持仓是很集中的,相关的经验决定了他一定是对芯片行业很有想法的人。但是,蔡嵩松并不是“选中股票,买入并持有”的风格。

他的许多重仓股还是要交易的。典型案例是,诺安成长在二季报的新增重仓股——沪硅产业。

沪硅产业这是一只2020年4月上市的个股。甫一上市,这只个股就成为了二季报基金最爱的“新宠”。基金合计持有其4743万股,市值超过16亿。

当然,说基金最爱“新宠”可能并不准确,宠沪硅产业的主要是蔡嵩松管理的基金。

他管理的诺安成长在二季度末合计持有沪硅产业逾12亿元,占了同行总持股的75%。

而且沪硅产业的半年报显示,诺安成长成为了公司的第八大股东,也是第一大流通股东。

整整12亿,全部押在一个年内二季度上市的新股上(沪硅产业今年上市),这当然表明了蔡嵩松的态度。

但更多交易细节,还要看诺安成长的半年报。

从公司公告可以看到,诺安成长最早参与沪硅产业的网下打新配售,但最终因低价未入围。事后看,当时的低报价可能令此后高位一路追涨的诺安成长“遗憾丛生”。

因为事后回看,诺安成长日后对沪硅产业的平均购入价可能达到20元上下一线,相比3.89元的发行价实在高出了太多。

另外一个细节是,从半年报看,在沪硅产业上市后的2个多月里,诺安成长花了12亿元买入沪硅产业,又卖了5亿元,这种既买又卖的做法和蔡嵩松接受采访时的表态也略有距离。

据媒体报道,蔡嵩松曾说过,“如果这家公司的未来征途是星辰大海,你就不要太在意它短期估值是否过高,投资需要将眼光放得更远。”

不知道蔡嵩松是如何看待沪硅产业的,这家公司是否是他的“星辰大海”。

▼附图:沪硅产业二季度股价走势

06

“神奇”的三安光电操作

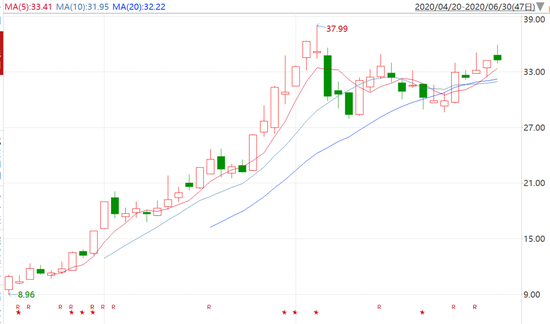

如果说沪硅产业上,蔡嵩松是“小试牛刀”,那么在三安光电上,他可能展现了投资性格上的完全另一面。

三安光电是2020年上半年,诺安成长基金买入金额最多的单个股票。

有鉴于诺安成长年初66亿,年中161亿的规模,买入金额超过15亿元实在是相当高的数据。

另外,三安光电也是蔡嵩松重仓持股中,少数年内高点出在一季度的个股。

▼附图:三安光电2020年上半年走势图

而回顾诺安成长操作可以发现,该基金2019年末几乎没有持有三安光电。2020年上半年买入超过15亿,卖出3亿元。

那么从买入金额、卖出金额以及2020年半年报期末持股数估算,成本均价大约在不到26.9元。

这就很有趣了。

因为观察三安光电2020年上半年走势会发现,除了2月下旬的少数几天,以及5月下旬的个别几个交易日外,三安光电的股价多数时间低于26.9元。

因此,可能的推论是,要么诺安成长在三安光电年内的少数几天的较高价位上,大手笔买入,逢高接了棒。要么就是持续买入后,但在年内较低位置抛售了,作出了明显的负差价。

否则是很难解释三安光电的持股成本何以如此之“高”。

07

申赎资金猛烈

蔡嵩松自身的投资风格,叠加基金净值剧烈波动,可能一定程度上促成了一个惊人的结果:诺安成长基金的申赎极为惊人。

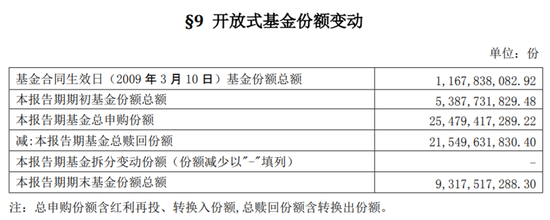

从总体数据看,2020年上半年,诺安成长的规模增长极为迅速。期初基金份额总额不到54亿份,期末留存的基金份额略略超过93亿份。

但是,更为明显的是,诺安成长的申购和赎回份额数字都是十分惊人的,申购份额超过254亿份,赎回份额也大于215亿份。

考虑到上半年诺安成长的净值未低于1.2,这意味着,至少250亿元的资金在诺安成长上,来来去去。

事实上,诺安成长的半年报时的规模也才161亿元,对比年初不到67亿元的规模,实现了巨量的增长。

但是在250亿元以上资金量的来回洗刷下,投资是否顺心如意就很难说了。

08

部分网上投资者短线意识强

从网络消息看,一些投资者从买入就没有准备长期持有诺安成长。

比如,有投资会去算持有多久算7天,应当是考虑短期赎回的手续费问题。

还有投资者把炒股的思路都带入了买基金,各种准备高抛低吸来做T。

这一类资金或许会进一步强化诺安成长的换手情况。从半年报看,诺安成长在2020年上半年买入股票成本(成交)总额超过165亿元,卖出股票成本(成交)总额101亿元。

而之所以有很多投资者考虑短线交易,或许也与蔡嵩松管理的基金,基金净值波动比较的大有关。

09

既有风格还会持续么?

从半年报的展望来看,蔡嵩松的风格或将继续。

他认为,在疫情二次爆发和流动性收紧这两个大前提不会发生的情况下,仅需要去关注行业本身的情况和股价预期。而他会维持高仓位。

具体来说,蔡嵩松在诺安成长的半年报中表示,本轮科技是由5G产业周期和国产替代双轮驱动的,面对的产业是总量向上和份额提升的大周期的拐点,其中5G周期是左右科技行业未来的长周期,是周期总量向上;此外国产公司份额提升。

股价由于影响因素较多,有可能出现过热的情况,但是长周期来看,产业景气周期刚刚开始,龙头公司的天花板很高。

半导体是本轮科技周期中景气度最高也是持续时间最长的板块,细分赛道龙头公司都处于高速增长的拐点,静态估值可能会偏高,但是切换到明年或者后年来看,业绩增速消化估值很快,基本都能达到一个稳态估值。

所谓的多周期共振,也就是5G大周期总量向上和国产份额提升的乘数关系。三季度全面复工是大概率事件,不宜悲观。

目前影响市场的系统性风险只有疫情二次爆发和流动性收紧两个因素,全球疫情常态化已成必然,流动性在经济好转之前或有微调但大幅度变化概率较小,因此在这两个大前提不会发生的情况下,仅需要去关注行业本身的情况和股价预期。

展望未来,三个大的判断:

第一,系统性风险发生的概率较低。影响市场的系统性风险只有疫情二次爆发和流动性收紧两个因素,全球疫情常态化已成必然,流动性在经济好转之前或有微调但大幅度变化概率较小,因此在这两个大前提不会发生的情况下,仅需要去关注行业本身的情况和股价预期。

第二,科技成长修复性行情。从细分行业来看,医药消费等疫情受益行业都已经出现了较大幅度的涨幅,下半年看好成长修复性行情。

第三,维持高仓位。今年的关键之关键是流动性宽松,这是做出所有决策应该首先要考虑的东西。在货币宽松的大背景下,长中短逻辑都可关注,长逻辑看空间,短逻辑看高低切换。

蔡嵩松的神奇净值曲线还会维持么?

大开大合的风格还能延续多久?

投资者还会“买账”多久呢?

这些话题要交给未来去回答。

▼附图:诺安成长基金净值曲线图

扫二维码 3分钟开户 紧抓创业板火爆行情

扫二维码 3分钟开户 紧抓创业板火爆行情

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。