8月份重卡数据和上市公司半年报点评专题报告

来源:华宝财富魔方

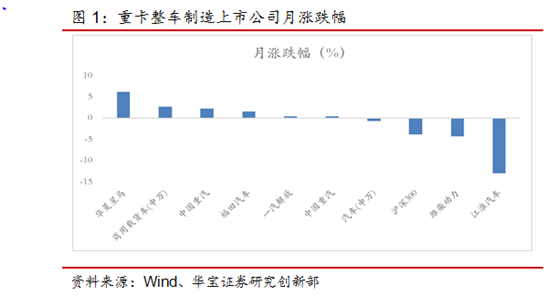

1. 8 月重卡整车制造公司市场表现

截止9月11日,申万载货车指数月涨幅2.67%,沪深300(-3.92%)。跟踪的7家涉重卡的整车上市公司中,4家上涨:华菱星马涨幅6.15%,中国重汽(H)2.23%,福田汽车1.53%,一汽解放0.35%,中国重汽0.35%。

注:中国重汽(3808.HK)是中国重汽(000951.SZ)的母公司。

2. 8月货车销售同比48.94%,重卡销量延续高增长

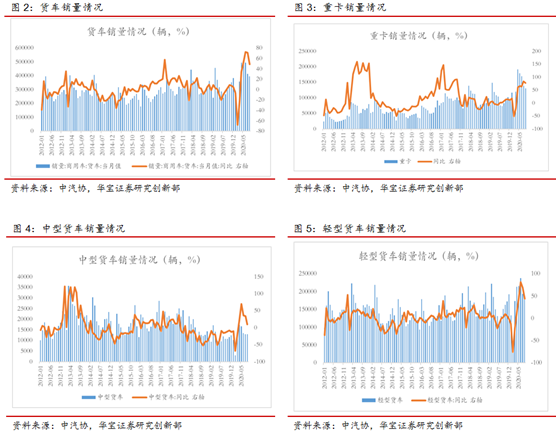

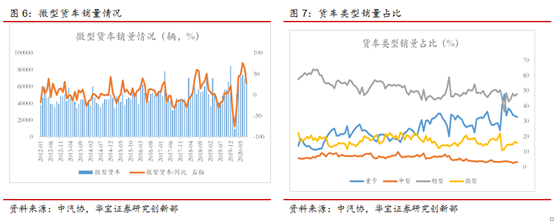

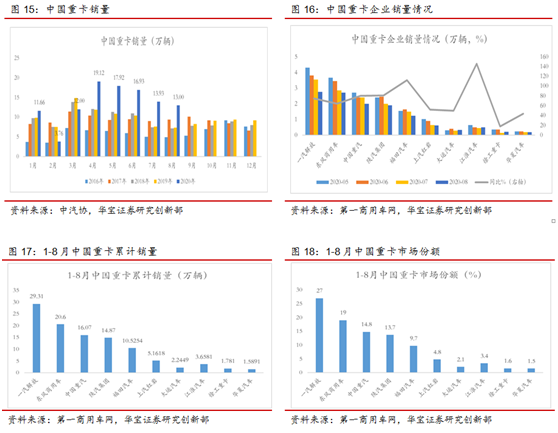

8月货车销售同比48.94%,重卡销量增速77.5%:8月份国内货车销量39.6万辆,同比48.94%。其中重卡销量13万辆,同比77.5%。中型货车销量1.3万辆,同比10.1%。轻型货车销量19万辆,同比44.4%。微型货车销量6.3万辆,同比28.3%。

结构上轻型货车和微型货车占比环比有改善,但趋势上重卡占比在上升、中型货车和轻型货车占比下降,微型货车占比趋稳。重卡占比32.83%,中型占比3.28%,轻型占比47.98%,微型占比15.91%。1-8月,重卡占比35.99%,中型占比3.32%,轻型占比45.99%,微型占比14.69%。货车市场结构上,轻型货车和微型货车占比环比有改善。但相比2019年,重卡占比在上升、中型货车和轻型货车占比下降,微型货车占比趋稳。

3. 公路货运逐步恢复,对重卡需求有支撑

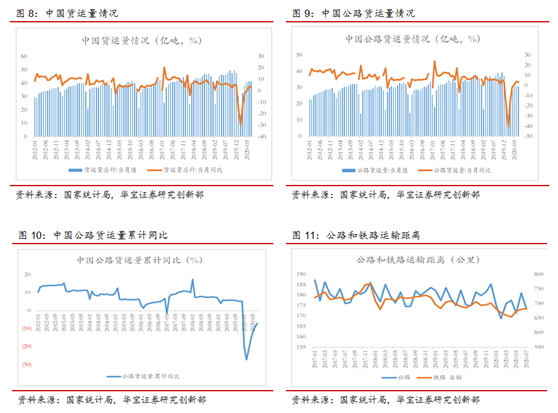

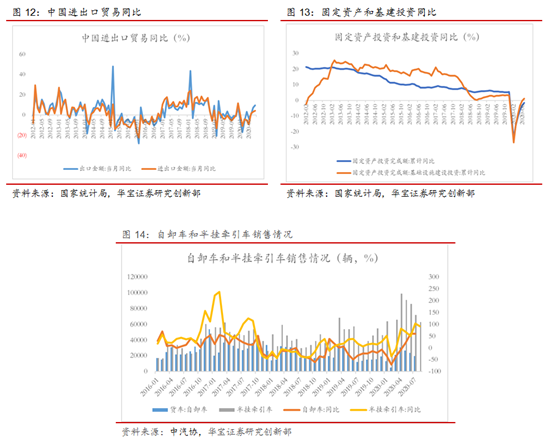

货运逐步恢复增长,公路货运恢复好于整体货运:7月国内货运量41.24亿吨,同比2.9%;国内货运在经历1-4月的下滑之后,伴随着宏观经济复工复产,从5月开始恢复增长。7月国内公路货运量30.81亿吨,同比3.1%。1-7月国内累计货运量174.03亿吨,同比-7.1%。整体来看,公路货运恢复好于整体货运。

随着海外贸易逐步恢复,对物流类货车的需求将进一步增强。7月国内出口金额同比9.5%,前值7.2%;进出口合计金额同比增长4.2%,前值3.4%;海外贸易正在逐步恢复。8月以物流运输为主的半挂车销量6.3万辆,同比增长91.75%。预计随着海外部分国家疫情的逐步控制,国内进出口贸易延续回升,对物流类货车的需求将进一步增强。

受全年基建投资发力的拉动,工程类重卡需求有较好支撑。1-7月国内固定资产投资累计同比-1.6%。其中1-7月基建投资同比增长1.19%。从4月开始基建当月同比基本维持在10%左右。从最新数据来看,以工程为主的自卸车销量1.99万辆,同比60.7%。预计随着后续地方专项债的逐步落地,基建投资将维持在10%左右,对工程类重卡需求有较好支撑。

重卡正逐步深入中短途运输市场,替代部分中型货车、轻型货车。7月份公路货运平均运输距离173.4公里,1-7月合计平均运输距离174.7公里。7月铁路货运平均运输距离682.82公里。从运输距离变化趋势来看,从2018年国家出台蓝天保卫战三年行动计划以来,推进公转铁、水铁联运,铁路和公路运距均在逐步变短。按轴收费后,重卡在高速公路上单位运输成本上有优势,结合货车销量结构变化,我们认为公路运距的变短,原先以跑中长途为主的重卡正逐步替代部分中型货车、轻型货车,开展中短途运输。

4. 1-8月重卡销量同比增长34.5%,全年预计超140万辆

1-8月重卡累计销量同比增长34.5%,预计全年重卡销量超140万辆:1-8月重卡累计销量108.3万辆,累计同比34.5%。随着金九银十的到来,重卡销售将有环比改善;假设9-12月重卡销量与去年持平,预计全年重卡销量将超140万辆。

8月江淮汽车和福田汽车增速超100%:8月份一汽解放销量2.76万辆,同比75%;东风商用车2.7万辆,同比64%;中国重汽2万辆,同比80%;陕汽集团1.9万辆,同比81%;福田汽车1.23万辆,同比112%;江淮汽车0.5万辆,同比146%。中国重汽、陕汽集团(潍柴动力)、福田汽车、江淮汽车增速超行业平均水平。

一汽解放继续占据市场份额第一,东风商用车、陕汽集团、福田汽车市场份额稳步提升。1-8月累计市场份额方面:一汽解放27%,前值27.6%;东风商用车19%,前值18.7%;中国重汽14.8%,前值15.1%;陕汽集团13.7%,前值13.6%;福田汽车9.7%,前值9.7%。前五大车企占据市场份额84.2%。

5. 2020年上半年重卡类上市公司经营业绩和竞争力情况

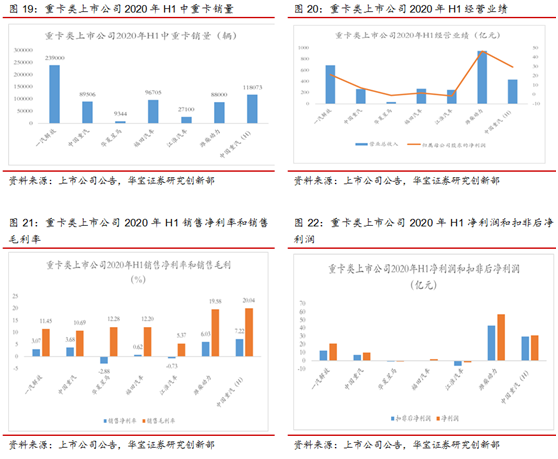

一汽解放整车销量和营收规模居前。7家涉重卡类上市公司,2020年H1一汽解放销量23.9万辆,实现销售收入690.9亿元;中国重汽(H)销量11.8万辆,实现销售收入431.9亿元;潍柴动力销量8.8万辆,实现销售收入944.9亿元,其中潍柴动力整车及关键零部件业务实现销售收入553.5亿元。一汽解放中重卡销量和整车营收规模居前。

潍柴动力和中国重汽(H)盈利规模居前。2020年H1潍柴动力实现归母净利润46.8亿元,预计整车及零部件业务贡献净利润占比在60-70%;中国重汽(H)实现归母净利润29.4亿元,一汽解放实现归母净利润21.5亿元。

中国重汽(H)盈利能力居前。2020年H1中国重汽(H)销售净利率7.22%,销售毛利率20.04%,净资产收益率10.06%。潍柴动力销售净利率6.03%,销售毛利率19.58%,净资产收益率9.83%。一汽解放销售净利率3.07%,销售毛利率11.45%,净资产收益率8.19%。从扣非净利润和净利润数据对比来看,中国重汽(H)非经常性业务贡献的净利润较少;整体从产品和资产盈利能力角度看,中国重汽(H)居前。

一汽解放、中国重汽、中国重汽(H)营业收入和归母净利润均实现增长,其中一汽解放盈利增速高于营收增速。7家涉重卡业务公司中,一汽解放、中国重汽、中国重汽(H)营业收入和归母净利润均实现成长。2020年H1一汽解放营收增速16.08%,归母净利润增速19.75%;中国重汽营收增速18.46%,归母净利润增速13.77%;中国重汽(H)营收增速24.06%,归母净利润增速15.97%;一汽解放盈利增速高于营收增速。

6. 投资建议

预计全年重卡市场高景气度延续,建议关注经营业绩居前和竞争力持续提升的重卡企业。

7. 风险提示

海外贸易恢复和国内固定资产投资不及预期,重卡需求转弱。

分析师:杨宇 执业证书编号:S0890515060001

研究助理:张锦

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。