高门槛高费用却跑输公募,私募基金不香了吗?

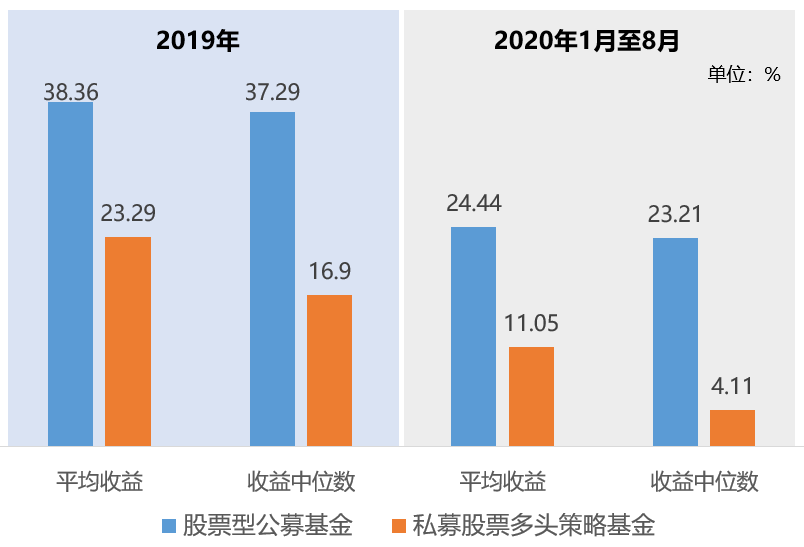

去年以来,股票型公募基金收益表现亮眼。Wind开放式基金分类下,股票型公募基金2019年平均收益高达38.36%,今年截止8月底又获得24.44%的平均收益。而Wind有统计数据的阳光私募基金中,股票多头策略基金在2019年和2020年1-8月的平均收益率、收益率中位数上,均显著跑输股票型公募。

公募基金收益水平跑赢私募基金

数据来源:Wind,洪泰财富研究部

一向投资高门槛、高费用的私募基金,难道真的不香了吗?

单纯从前述两个统计区间的收益表现来看,似乎确是如此,但究其根本,这是两类产品不同的投资风格,决定了在去年以来的市场行情中,公募适应性比私募更强。

公募和私募的区别,不仅仅在于资金募集方式、投资门槛、费用率这些表面上的不同。

公募与私募证券基金的主要差异

来源:洪泰财富研究部

两者更重要的差异,在于投资目标、投资限制、激励方式等所决定的投资风格上:

投资目标不同

公募基金经理追求的目标是相对收益,即收益率跑赢市场指数。市场对于公募基金经理的考核,关注的是其管理产品在同类型产品中的排名,越靠前表示该基金经理业绩越好。那么在牛市时,市场本身涨势大好,业绩好的公募基金收益又能跑赢指数,自然能为投资者带来丰厚的回报。但在熊市时,即便某公募基金本身亏损,只要亏损幅度低于指数,仍然属于“绩优”的表现。而私募基金经理以追求绝对收益为目标,即无论市场涨或跌,都能为投资者创造正收益,才是“绩优”的私募产品。

投资限制不同

另一个重要区别是公私募基金在股票持仓上的限制不同。公募基金在投资品种、仓位上有诸多的限制。证监会《公开募集证券投资基金运作管理办法》规定了,股票型公募基金必须将百分之八十以上的基金资产投资于股票。虽然混合型公募在股票持仓比例上相对灵活,但一般也会将60-95%的资产配置在股票上。而私募基金则无此限制,股票仓位灵活,在市场行情不佳时可以低仓位甚至空仓运作,以降低风险暴露。而部分私募基金还会通过股指期货、期权做空工具,规避系统性风险。

激励方式不同

公募基金的收入来源于固定的管理费,基金经理管理资产规模越大,其收入越高。而私募基金则以超额业绩提成为主,例如与投资者约定,基金投资收益超过某一门槛之后,管理人可提取超额收益部分的20%作为报酬。即私募基金经理管理产品收益越高,其收入就越高。私募基金的激励模式,将管理人利益与投资者利益紧密联系在一起,更有效地激励管理人为投资者持续创造绝对收益。

由于以上三方面的不同,决定了公募和私募基金的投资风格不同:

股票型公募基金并不择时,无论牛熊都会保持高仓位运作。这意味着,在牛市行情下,公募基金会因为高持仓而被动享受到市场上涨带来的收益,但在熊市和震荡市中,则无法有效规避市场风险,多数只能“随波逐流”跟跌或震荡。而公募基金经理主要通过选股来寻求超越市场的相对收益,同时为追求业绩排名,热衷于追逐行业热点轮动趋势。恰逢2019年至今,A股市场呈现出结构性牛市的特征,在去年重仓科技和消费行业、今年上半年重仓医药行业的公募基金业绩大幅领先。

但追求绝对收益的私募,择时、选股兼重,需要在每一笔交易决策时都要考虑胜率。这意味着,私募多头相对股票型公募投资风格较为保守,当牛市来临,尤其类似去年一季度、以及今年七月初的快牛行情出现时,由于未能迅速加至高仓位而落后于市场。但相对应,在熊市或震荡市,私募择时优势就会得到体现。同时,私募基金更重视对净值回撤的控制,往往会在行业、个股上做相对均衡的配置,使得私募基金整体在结构性行情中优势也并不明显。

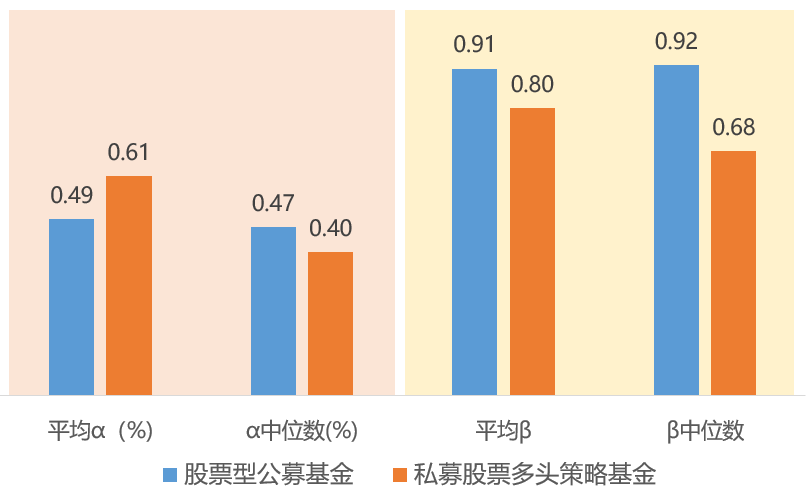

我们可以用数据来验证上述判断。

基金收益可分解成市场回报β收益部分,和超额回报α收益部分。

基金收益的分解

来源:洪泰财富研究部

市场回报β:是承担市场风险所带来的收益,是一种相对被动的投资收益。基金的β系数用于衡量其收益相对于指数的总体波动性。β=1时,意味着基金和市场的波动保持一致,如大盘涨10%,基金净值也会涨10%,大盘下跌5%,基金净值也同步下跌5%。β越高,则基金表现与基准指数的相关性越大。

超额回报α:是基金实际回报和市场回报之间的差额,代表着基金经理的选股、择时等主动管理能力所带来的收益。α收益越大,则基金经理的主动管理能力越强。

下图数据显示,股票型公募基金和私募股票对头策略基金,今年以来在β系数和α回报上的不同。股票型公募基金的β系数明显高于私募基金,说明公募基金的收益相当一部分来源于跟随今年股市上涨的被动收益。而公募基金的平均α收益低于私募基金,表示公募整体的主动管理能力不如私募。

今年以来公私募基金收益表现分解

注:统计期间为2020年1月至8月,基准采用沪深300指数,以周为计算周期

数据来源:Wind,洪泰财富研究部

业内有“阿尔法很贵,贝塔很便宜”的说法,指明了α收益和β收益的不同价值。能创造相对较高的α,而非依赖大势获取收益,正是私募基金收取高额费用的根本原因。

值得注意的是,今年以来,私募股票多头策略基金的α中位数低于公募基金,且中位数与平均值的差距,相较公募基金也更大。这显示出私募基金的主动管理能力分化较大,有相当一部分股票多头私募今年的α收益,确实比不上那些重仓压中结构性行情的公募。因此,如何选择出主动管理能力更强的私募产品,也是一门比较深的学问。

总结而言,当投资者去比较不同类型产品收益时,仅看收益率本身并不能得到客观、全面的判断。更要考虑产品的风险收益特征,以及对当时行情的适应性。

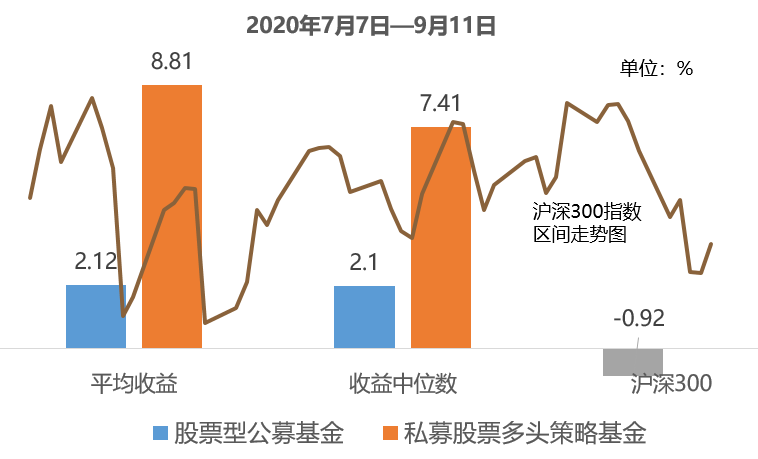

当震荡市来临、市场风格不明确时,私募才是真香。比如今年7月上旬至今,A股以区间震荡行情为主,且在市场风格再平衡中行业轮动加快,此时私募的表现已然大幅跑赢公募。

私募基金在近期震荡市中表现超越公募

数据来源:Wind,洪泰财富研究部

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

扫二维码 3分钟开户 做好抄底反弹准备

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。