为了公开发行成功,这家精选层企业拼了!下调发行底价、引入绿鞋机制……

新三板精选层企业审议工作正在有序推进。

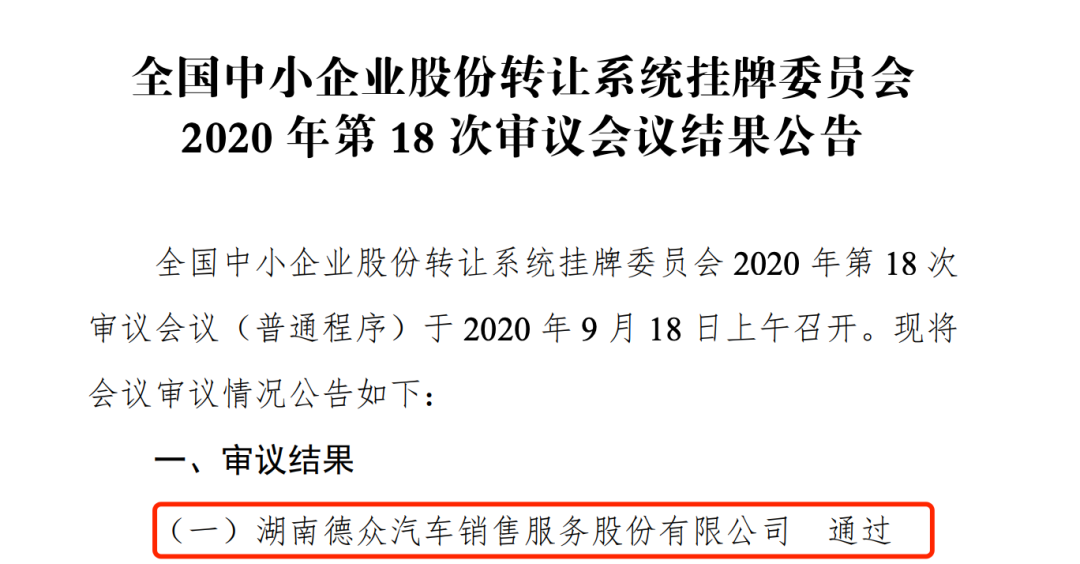

9月18日,全国股转公司挂牌委员会召开今年第18次审议会议,审议发行人湖南德众汽车销售服务股份有限公司。

作为首批拟冲击的精选层企业,德众股份(838030)首次上会曾被按下暂停键,而此次二度上会,德众股份最终获得通过。

值得注意的是,为了确保未来公开发行成功,德众股份推出了“绿鞋机制”、回购股份、调低发行价、承诺三年分红等多项举措稳定股价。在首批精选层企业存在破发现象且流动性待破局的背景下,多管齐下稳发行,也成为多数拟精选层企业的选择。

德众股份精选层过会

公开资料显示,德众股份是一家以汽车销售服务为主、集多品牌4S店与多项汽车后市场服务为一体的专业汽车销售服务企业。该公司于2016年8月1日正式挂牌新三板,并于2018年5月25日入选创新层至今。

截至目前,德众股份共拥有21家4S店(其中4家正在建设),4S店主要分布于湖南、贵州地区。

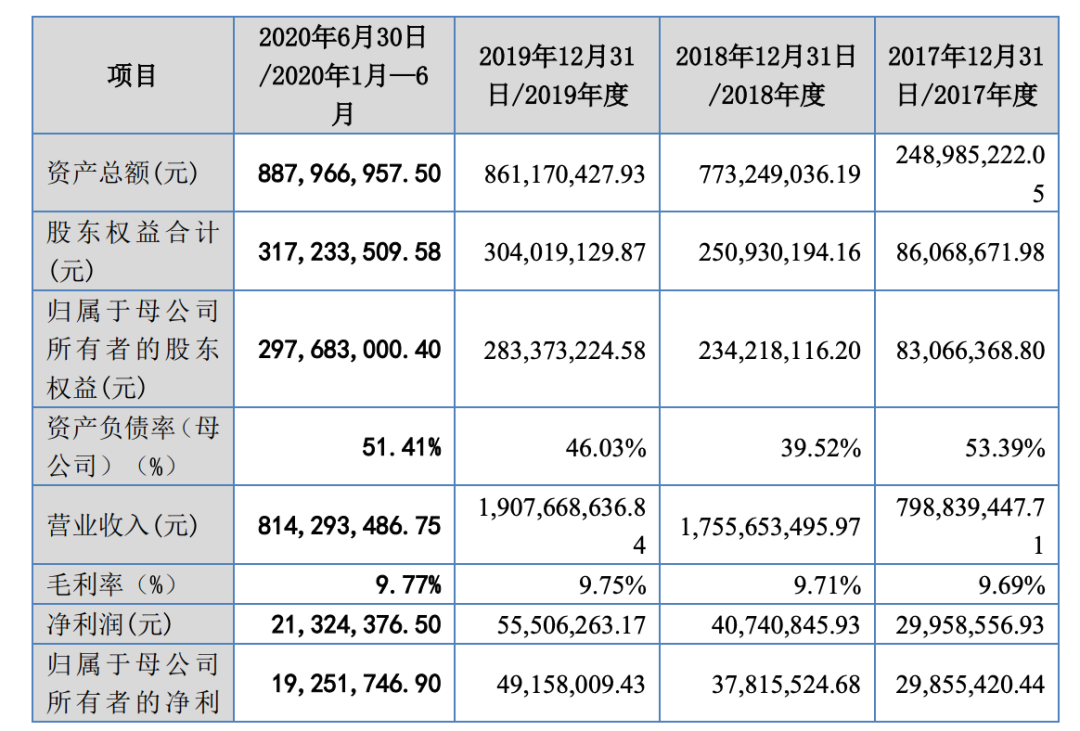

2017年-2019年,德众股份的业绩呈现稳定上涨趋势。三年期间,其营收分别为7.99亿元、17.56亿元、19.08亿元;同期内,归母净利润分别为2985.54万元、3781.55万元、4915.80万元。

今年5月11日,德众股份的精选层申请获股转公司受理。随后在6月24日首度上会接受挂牌委审议,但首次上会其被暂缓表决。今日,德众股份二度上会,其在精选层挂牌并公开发行的申请最终获得通过。

值得一提的是,德众股份本次公开发行并在精选层挂牌选择的标准为:市值不低于2亿元, 最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于 8%。

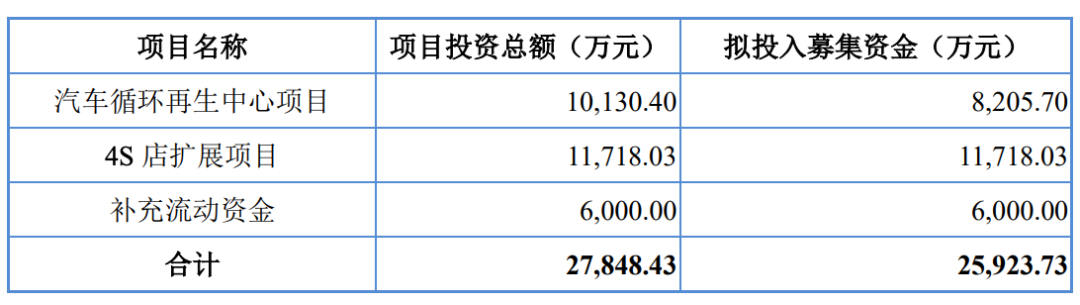

据德众股份上会稿,其拟在精选层以不低于3.40元/股的价格公开发行普通股股票不超过4900万股,用于汽车循环再生中心项目、汽车4S店扩展项目和补充流动资金。

精选层公司纷纷下调发行底价

值得一提的是,德众股份在上会前夕,将原先的3.98元/股的发行底价调低至3.40元/股,下调比例为14%。

而在德众股份申报精选层停牌前最后一个交易日,其收盘价为7.5元/股,停牌前有交易的20个交易日平均收盘价为5.14元/股。

不过,由于德众股份此前在新三板市场成交额较低,因此,市场普遍认为其停牌前交易价格与此次的发行底价无直接关联。

调低发行底价后,德众股份发行底价对应的市盈率也从原先的15.14倍降至12.94倍。参考首批精选层公司发行底价对应的市盈率来看,最高为创远仪器的44.71倍,最低为同享科技的8.79倍,其中22家公司的发行底价对应的市盈率超过15倍。

参考来看,德众股份发行底价对应的市盈率处在了较低的区间。

德众股份也在回复问询函中强调,调整后的发行底价系参考同行业上市公司市盈率、板块流动性、每股净资产等多种因素后确定,因此,调整后的发行底价是合理的。

实际上,除了德众股份,近日,同辉信息也将发行底价由4元/股调低至2.64元/股,下调幅度为34%。

对于精选层企业下调发行底价的原因,银泰证券股转系统业务部总经理张可亮认为,“一方面是资本市场大环境A股开始盘整,不像第一批发行的时候那么牛气冲天,另一方面是第一批精选层开板后不温不火的表现,必然影响第二批的发行。”

张可亮进一步表示:“投资者的打新热情不会那么积极。另一方面机构战略配售也会偏谨慎,所以吸取第一批的经验教训,下调发行价格是市场必然的选择。”

北京南山投资创始人、新三板资深投资者周运南也表示,调低发行底价主要是由于首批精选层上市后出现了大量破发,为保证发行成功,很多后续申请企业对底价进行主动调整,同时精选层落地以来的二级市场表现低迷,调低底价可以让询价适当下行也是为了能给未来二级市场留下上涨空间。

多举措保发行成趋势 业内人士:对承销能力是挑战

除了下调发行底价,德众股份早在申报精选层时已设置超额配置选择权,也称“绿鞋”机制,近日上会的万通液压和数字人也纷纷表示引入“绿鞋”机制。

与此同时,德众股份还对稳定股价预案进行调整:在精选层挂牌之日起一个月内,如果出现连续五个交易日的收盘价均“破发”,公司即启动股价稳定预案。触发条件后,回购公司股票为第一选择。

而另一家企业万通液压也有“同款”稳价方案。

此外,德众股份还表示,在精选层挂牌后三年内,如无重大投资计划或重大资金支出,每年现金分红比例不低于当年实现的可分配利润的5%。如果在2020年至2022年,公司净利润保持增长,则可以提高现金分红比例或实施股票股利分配,并加大对投资者的回报力度。

可以看到,在首批精选层企业破发、新三板市场流动性待破局的大背景下,近期的拟精选层企业纷纷采用多举措,以确保未来公开发行成功。

对此,申万宏源新三板研究首席分析师刘靖表示,“发行人对于发行价下调预期,是市场的理性回归的表现。中小企业风险较高,大部分公司难以做大,不应该将自己与上市公司估值做直接对标。”

刘靖进一步分析认为,“目前精选层流动性不佳,市场将更偏向于投资有望转板的企业,对于一些天花板效应明显,行业又偏传统的公司,面临着较大的发行挑战。而对于有行业地位又能做大的新兴产业公司,注册制背景下,相信市场也不会过度低估其价值。”

但对于后续精选层企业的发行情况,张可亮则认为,“承销商应该对这个市场的行情做出一个相对准确的判断,精选层企业的发行成功与否,与很多因素有关,价格是非常重要的一个方面,发行价格高,市场接受度可能就小,但是发行价格低,发行人可能不满意。这需要主承销商根据自己掌握的情况进行平衡,确实对承销能力是一个挑战。”

作为个人投资者代表,周运南提及,“由于首批精选层的不佳表现,首批打新的投资者积极性肯定会受影响,部分会选择观望甚至放弃。但至于有多少投资者会继续参与,主要还是取决于后续企业的质地和市盈率,只要投资者认为能有获利机会,还是有资金会积极参与的。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。