基金发行遇冷,该“贪婪”了吗?

2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

转眼间,距离春节长假结束已有3个月,受A股市场波动加剧影响,基金赚钱效应较差,基金发行市场热度也明显消退。Wind数据显示,截至5月14日,年内共有96只(份额合并计算)新基金延期募集,一日售罄的盛况也许久不见了。

对于投资者而言,基金发行遇冷是要“保持恐惧”还是“适度贪婪”?我们回溯了近15年的数据,供小伙伴们参考~

近15年8个基金发行“寒冬期”

基金发行遇冷最直接的表现之一是基金发行份额锐减。小欧以“当月基金发行份额环比减少超80%”为基金发行遇冷的标准,筛选出了近15年以来(2005年-2020年)的8个基金发行“寒冬期”,如下图所示:

(数据来源:Wind;区间:2005年-2020年)

进一步叠加大盘指数可以发现,投资者在做短期市场判断时,主要依据过去一段时间市场的走向:当市场上涨时,基金申购如潮;反之,市场表现欠佳时,多数人对基金的申购兴趣会降至低点。

(数据来源:Wind;区间:2005年-2020年)

比如,在2005年6月,上证指数跌破千点,新基金发行份额骤降至4.2亿份;再比如,2015年6月中旬,上证指数从5170点高位掉头向下,出现连续数日千股跌停局面,基金发行市场也迅速遇冷,2015年7月,单月募集份额从2015年6月的2254.88亿份缩水至309.02亿份,环比下降86.30%。

发行遇冷, 是否意味着市场在探底?

基金发行遇冷,在某种程度上反映了投资者对市场“不看好”的判断,但正如前面所分析的那样,投资者的判断往往滞后于市场行情。所以,当基金发行遭遇“寒冬”时,是不是说明市场已经在探底?

我们筛选出“当月基金发行份额环比下降超90%”的3个“寒冬期”来探探究竟。

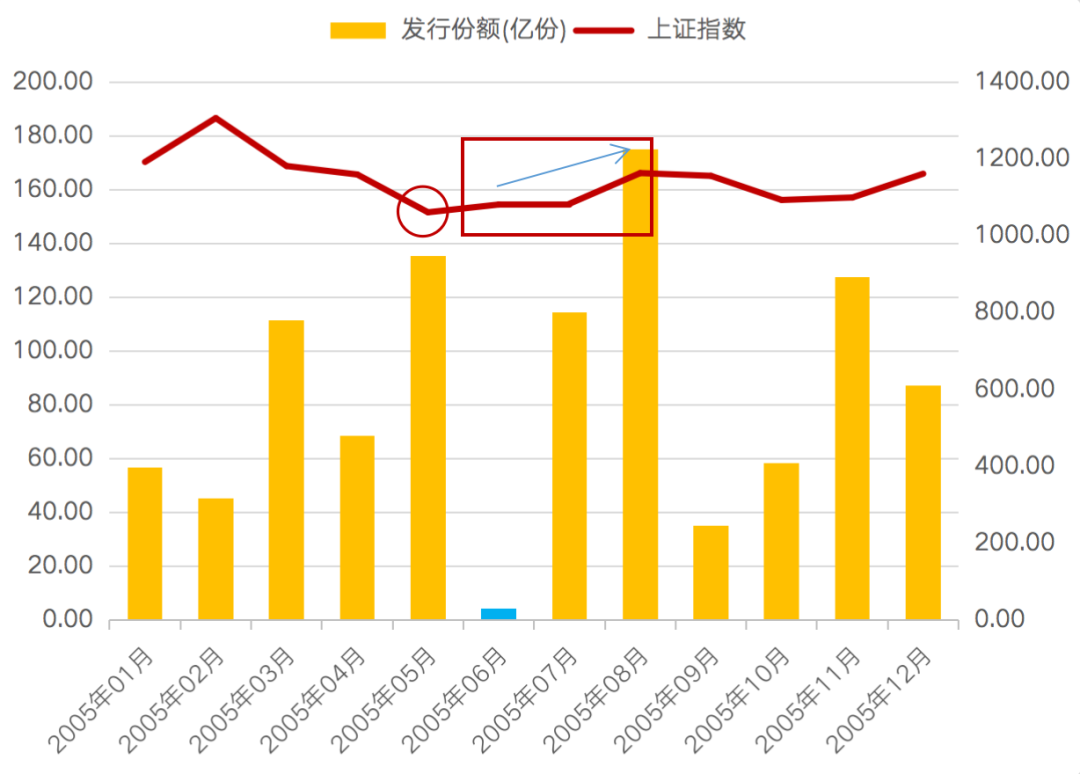

时间拨回至2005年5月,上证指数跌至当年最低点1060.74点,随后开始逐步反弹,而基金发行寒冬期——2005年6月,正值大盘回暖之初,上证指数形成上升趋势。

(数据来源:Wind;区间:2005/1-2005/12)

另外两个“寒冬期”均在2007年。2007年1月,当月基金发行份额仅有68.75亿份,相较于2006年12月的792亿份,缩水了91.32%。叠加上证指数发现,在2007年1月后,大盘上升趋势明显。而在2007年12月,基金发行份额锐减后,受全球金融危机的影响,A股形成下跌趋势,陷入漫长探底期。

(数据来源:Wind;区间:2006/7-2008/6)

整体来看,基金发行份额急剧缩水时,可以在一定程度上反映市场“走弱”,但并不能仅以此就判断出行情已经处于“完美底部”或者说是“投资的最佳良机”,因为基金发行锐减后,有时会在第一时间迎来市场反弹,有时则需要投资者耐心等待一段时间,才能迎来比较好的行情。

该恐惧,还是贪婪?

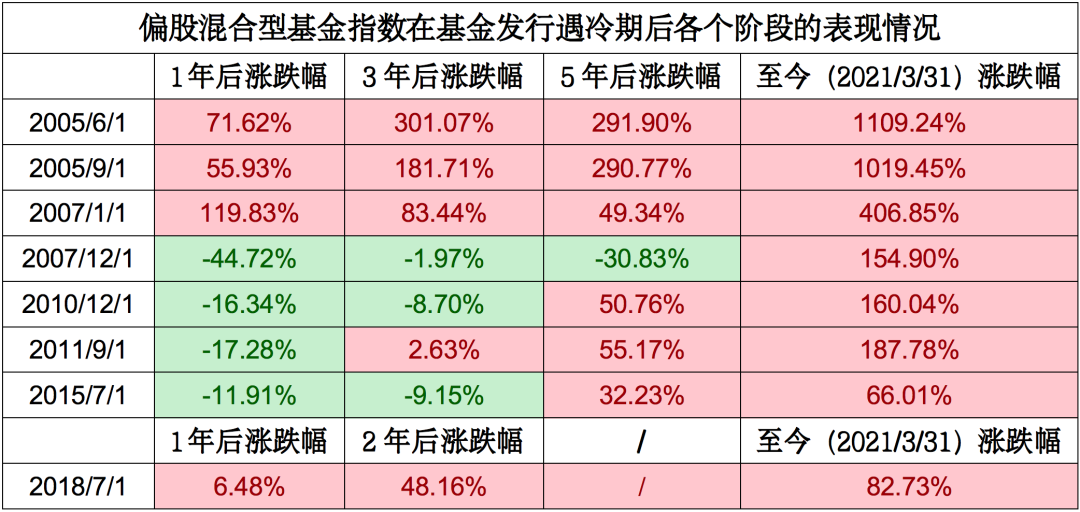

我们以偏股混合型基金指数为例,一起看看该指数在基金发行遇冷期后的各个阶段表现如何

(数据来源:Wind;区间:2005年-2021年3月31日)

数据显示,偏股混合型基金指数在经历2005年6月、2005年9月以及2007年1月3个寒冬期后的各个阶段均获得了正收益,其中在2005年6月、2005年9月之后的3年、5年,该指数涨幅强势,业绩翻倍;在2007年之后的1年内则表现更为抢眼,涨幅达到119.83%。

偏股混合型基金指数在经历2007年12月寒冬期后的表现不尽如人意。2007年10月16日,A股创造了至今历史最高点记录6124点,随后一年遭遇了2008年金融危机,受此影响,全市场基金表现冷淡,偏股型混合基金指数在2007年12月后的1年、3年、5年都未能获得正收益。

从偏股混合型基金指数在2010年12月、2011年9月以及2015年7月后各个阶段的表现来看,该指数都经历了中短期下跌过程,随着时间的推移,业绩才逐步开始回暖。

2018年7月,是距离现在最近的一个基金发行“寒冬期”,至今不到3年。虽然时间不算长,但偏股混合型基金指数在这之后各个阶段表现也可圈可点,在寒冬期1年后、3年后的收益分别达到6.48%、48.16%。

从各阶段业绩表现来看,偏股混合型基金指数在经历以上8个基金发行寒冬期后的1年内、3年内表现分化较大,但在5年以上,偏股混合型基金指数在经历基金发行寒冬期后大概率可以斩获非常不错的业绩回报。

说了这么多,不知道你有没有发现,“基金发行遇冷,该贪婪了吗?”其实并没有一个标准答案。业内很多专家会告诉你:基金申购火爆时,说明市场已经到达一定高位,短期内继续上扬的空间有限,反而不一定赚钱;当基金申购遇冷时,说明市场走弱,此时反弹机会大,获得较好收益的概率更大。

小欧对比了一系列数据发现,投资基金获得收益的关键还是在于:抓到优秀基金,坚持长期持有。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。