生物质发电补贴政策出台,推动行业朝市场化——资源环境行业周报运营发展

来源:华宝财富魔方

1. 资源环境板块周行情回顾

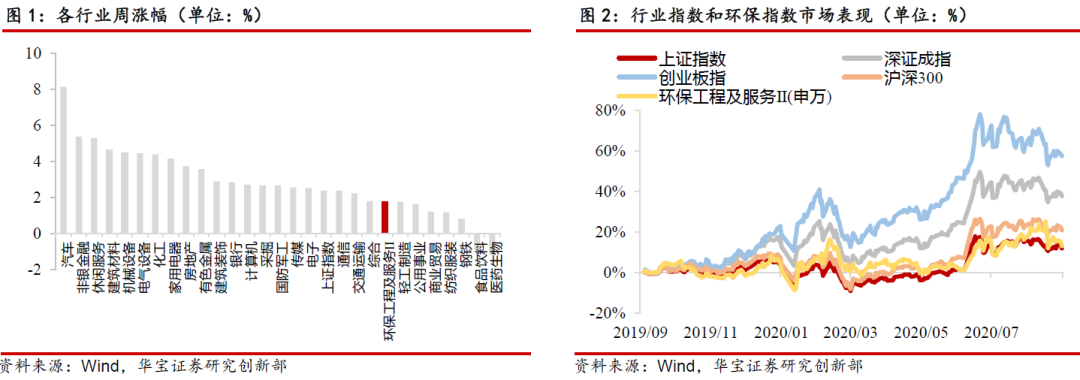

上周(9月13日-9月20日),上证指数上涨2.38%,深证成指上涨2.33%,创业板指上涨2.34%,沪深300指数上涨2.37%,环保工程及服务Ⅱ(申万)上涨1.77%,跑输上证指数0.62个百分点,跑输深证成指0.57个百分点,跑输创业板指0.58个百分点,跑输沪深300指数0.6个百分点。

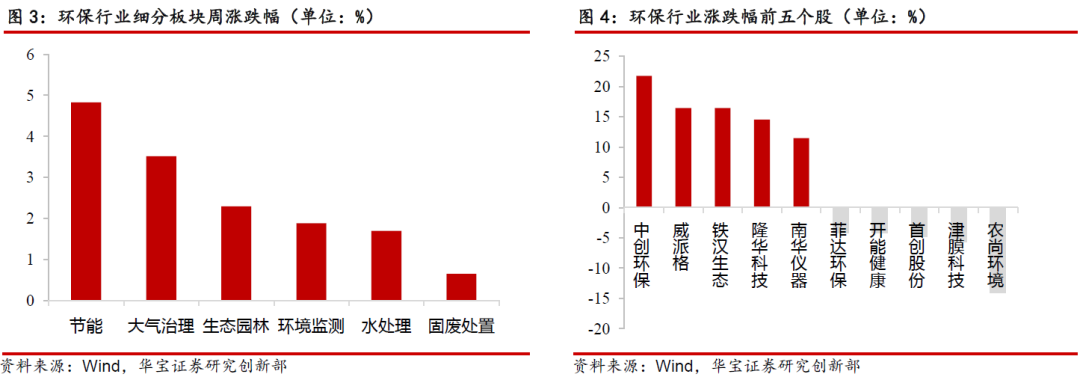

从细分板块来看,节能板块上涨4.83%,大气治理板块上涨3.52%,生态园林板块上涨2.29%,环境监测板块上涨1.88%,水处理板块上涨1.7%,固废处置板块上涨0.65%。

从个股来看,上周环保板块涨幅前五的公司分别为:中创环保(21.77%)、威派格(16.47%)、铁汉生态(16.44%)、隆华科技(14.53%)、南华仪器(11.48%);跌幅前五的公司分别为农尚环境(-14.06%)、津膜科技(-5.65%)、首创股份(-4.83%)、开能健康(-4.24%)、菲达环保(-4.17%)。

2. 生物质发电补贴政策出台,推动行业朝市场化运营发展

2.1. 生物质发电项目补贴政策出台,明确未来新增项目补贴方式

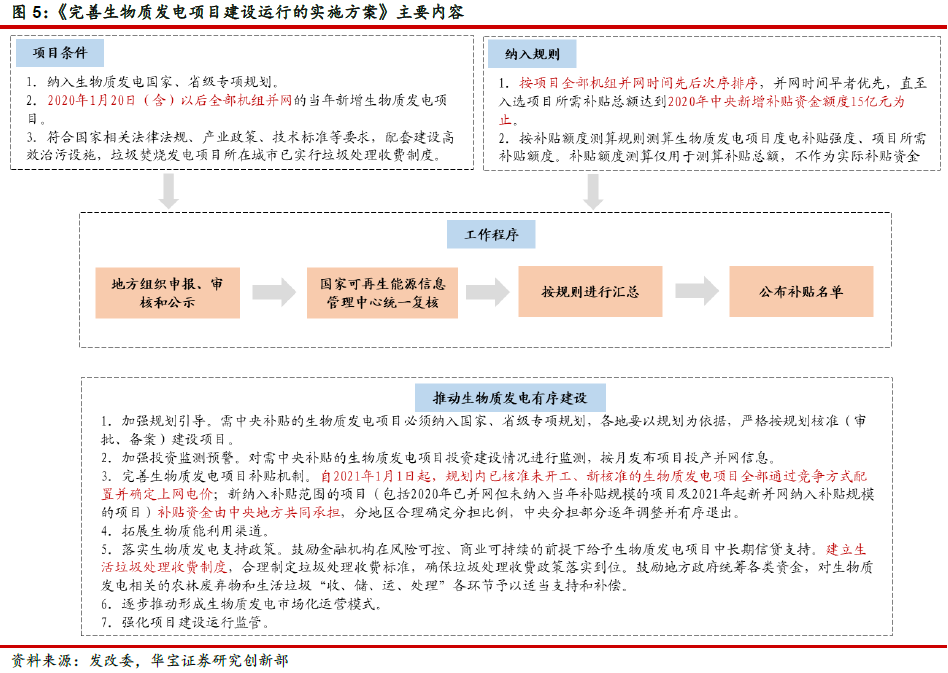

近日,国家发展改革委、财政部、国家能源局联合印发《完善生物质发电项目建设运行的实施方案》。

明确纳入发电补贴规则,2020年生物质发电中央新增补贴资金额度15亿元。纳入规则按项目全部机组并网时间先后次序排序,并网时间早者优先,直至入选项目所需补贴总额达到2020年中央新增补贴资金额度15亿元为止。项目条件:①纳入生物质发电国家、省级专项规划;②2020年1月20日(含)以后全部机组并网的当年新增生物质发电项目;③符合国家相关法律法规、产业政策、技术标准等要求,配套建设高效治污设施,垃圾焚烧发电项目所在城市已实行垃圾处理收费制度。

2021年起新增项目竞争配置补贴,中央补贴有序退坡。《方案》提出完善生物质发电项目补贴机制,未纳入2020年中央补贴规模的已并网项目,结转至次年依序纳入。自2021年1月1日起,规划内已核准未开工、新核准的生物质发电项目全部通过竞争方式配置并确定上网电价;新纳入补贴范围的项目(包括2020年已并网但未纳入当年补贴规模的项目及2021年起新并网纳入补贴规模的项目)补贴资金由中央地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出。需中央补贴的在建项目应在合理工期内建成并网。

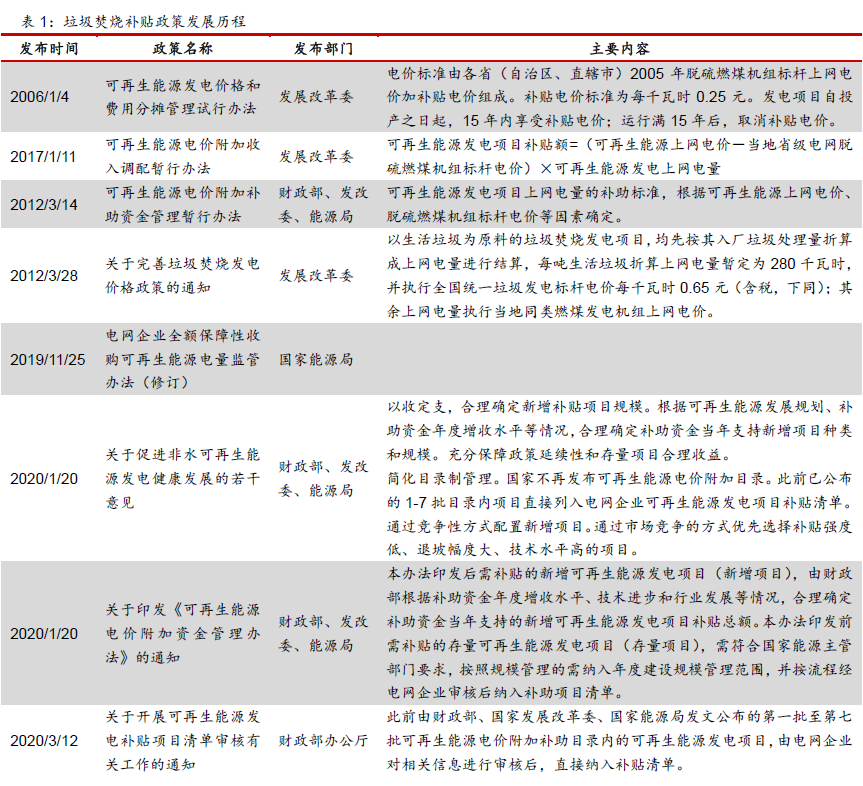

2.2. 补贴政策回顾:2020年政策密集出台,垃圾焚烧补贴逐步明朗化

补贴政策密集出台,明确以收定支原则。2020年以来,财政部等部门密集出台可再生能源电价补贴的相关政策规定,明确可再生能源发电补贴存量项目和新增项目的划定方式、以收定支的原则,其主要内容包含:

1)存量项目:①时间界限:2020年1月20日前并网发电的相关项目为存量项目;②项目要求:此前公布的1-7批目录内项目直接列入电网企业可再生能源发电项目补贴清单(主要为2016年前并网项目),对于2016年-2020年1月20日之前并网发电的项目,按照规模管理的需纳入年度建设规模管理范围,并按流程经电网企业审核后纳入补助项目清单。

2)新增项目:①时间界限:2020年1月20日后并网发电的生活垃圾焚烧发电(含沼气发电)项目为新增项目;②项目要求:项目归属省级垃圾焚烧发电中长期专项规划(简称专项规划)和三年滚动投资计划中;③以收定支:财政部根据可再生能源电价附加补助资金(以下简称补助资金)年度增收水平等情况,确定补助资金当年支持的新增项目补贴总额。

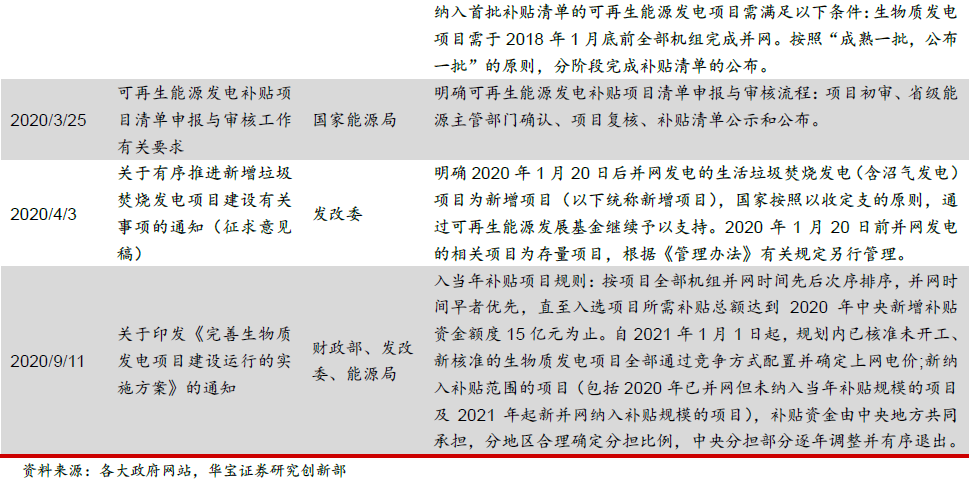

2012年起统一实行0.65元/度标杆电价。2012年,发改委印发了《关于完善垃圾焚烧发电价格政策的通知》,明确垃圾焚烧发电补贴细则,每吨生活垃圾折算上网电量暂定为280千瓦时,并执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税,下同);其余上网电量执行当地同类燃煤发电机组上网电价。2020年9月,《完善生物质发电项目建设运行的实施方案》规定,垃圾焚烧发电项目度电补贴强度仍为0.65元/度与当地现行燃煤发电基准价的差值。

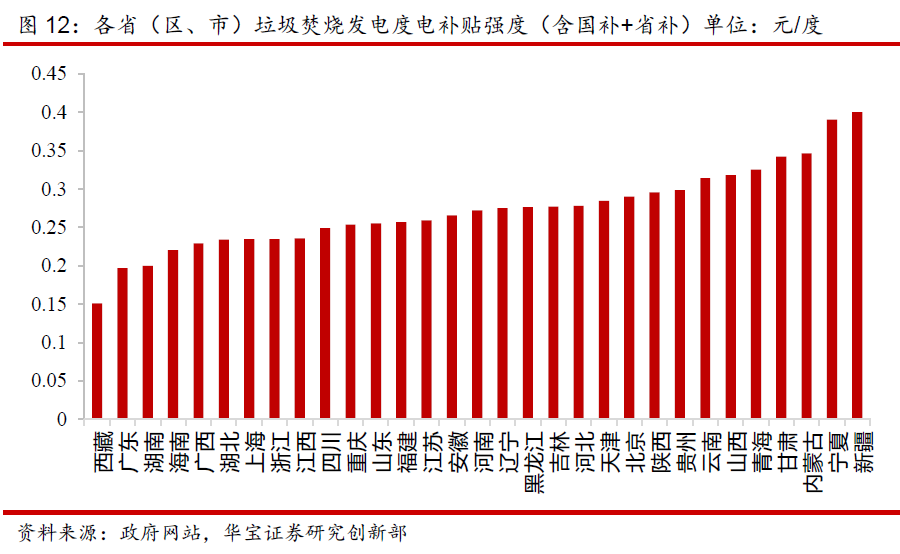

发电补贴国补部分有序退出。垃圾焚烧发电上网电价由当地电网脱硫燃煤机组标杆电价、省级电网补贴(省补)和国家可再生能源发电项目补贴(国补)组成,其中,各地燃煤机组上网电价有所不同,约在0.25-0.45元/度之间,高出当地脱硫燃煤机组标杆上网电价的部分实行两级分摊,目前,当地省级电网负担每千瓦时0.1元,其余部分纳入全国征收的可再生能源电价附加解决。《实施方案》提出,2021年起的新增发电项目,其补贴资金由中央地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出。

2.3. 垃圾焚烧市场依旧广阔,强者恒强趋势显现

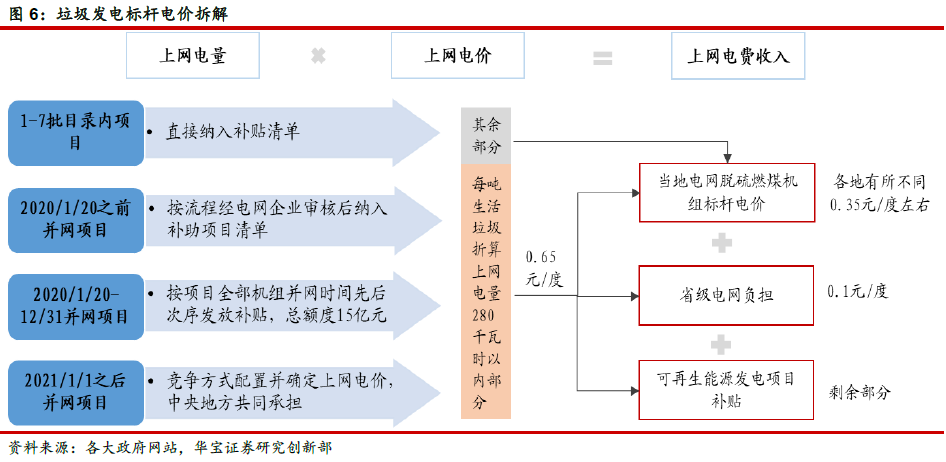

2020年第三批补贴清单发布,垃圾发电项目入库39个。8月31日,国家电网公布关于2020年第三批可再生能源发电补贴项目清单的公告,公告显示此次纳入2020年第三批可再生能源发电补贴清单的项目共计446个,核准/备案容量23068.72兆瓦,其中生物质发电项目57个,核准/备案容量1084.50兆瓦,垃圾发电项目39个,占生物质发电项目68%,项目总规模630兆瓦,占生物质发电项目的58%。

存量项目有近22万吨/日产能需纳入国家补贴清单。十三五规划指出,至2020年,全国生活垃圾焚烧处理设施能力达到59.14万吨/日,占无害化处理能力的比例达到50%。根据国家统计局数据,2018年我国生活垃圾焚烧处理能力为36.46万吨/日。截至目前披露的7批补贴目录和新一批补贴清单,共有228个项目纳入补贴,项目产能为20.11万吨/日,占2018年的全部产能的55%,占“十三五”规划目标产能的34%。根据E20研究院统计,扣除本次新纳入的39个项目,2020年1月20日之前并网的存量项目中仍有近22万吨/日的项目产能未纳入发电项目补贴目录。

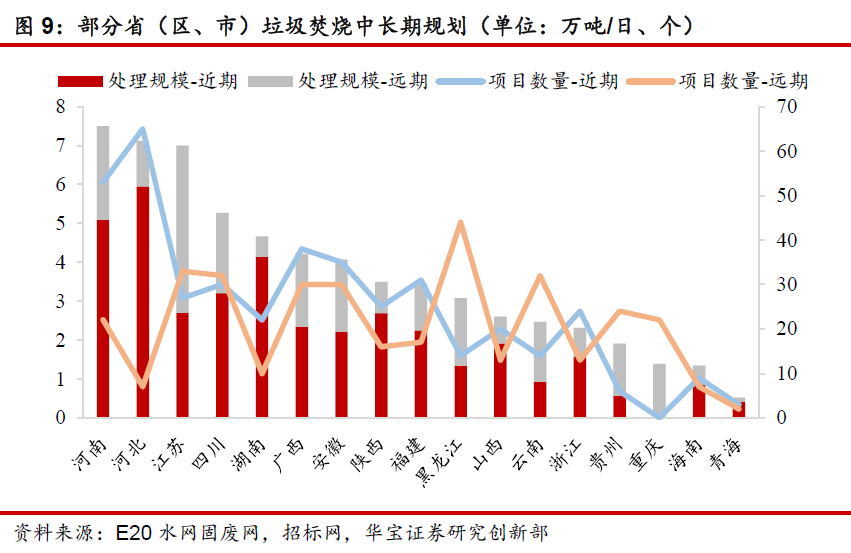

各省/区/市先后发布垃圾焚烧中长期规划,新增项目市场规模广阔。2017年12月,国家发改委联合五部门发布《关于进一步做好生活垃圾焚烧厂发电规划选址工作的通知》,要求各省(区、市)应编制本地区省级生活垃圾中长期专项规划,据统计,目前已有18个省(区、市)发布中长期专项规划,多省市力争在2030年前实现原生垃圾“零填埋”。通过统计数据可知,18个省(区、市)近期(2018/2019-2020年)规划新增生活垃圾焚烧项目423个,远期(2021-2030/2035年)规划新增项目364个。在处理规模方面,近期规划新增垃圾焚烧处理规模约38.21万吨/日,远期规划新增垃圾焚烧处理规模约24.19万吨/日,18个省(区、市)新增项目处理规模合计约62.4万吨/日。根据国家统计据数据,2018年18个(区、市)生活垃圾焚烧无害化处理能力约为21万吨/日,新增规模约为已有产能的近3倍,未来垃圾焚烧新增市场规模依旧广阔。

中西部地区中长期规划处理规模大。从垃圾焚烧新增处理规模的区域分布来看,中长期规划中河南、河北、四川、广西等中西部地区增量规模较大,河南、河北两省中长期规划处理规模位列全国前二。以河南为例,到2020年,河南全省范围内计划开工建设垃圾焚烧项目53个,合计处理能力5.1万吨/日,装机容量约100万千瓦,2021-2030年前预计开工建设项目22个,合计处理能力2.4万吨/日,装机容量约50万千瓦,总处理能力占全国已披露规模的12%。

未来三年将进入项目密集投产期,今年新增项目补贴获得率约为40%。通过上市公司的公告统计得知,截至2020年H1,7个公司的在手产能达36万吨/日,其中中国光大国际在手产能超过13万吨/日,其余6个公司的在手产能约为3-5万吨/日。从投运产能来看,7个公司投运产能与在手产能之比约为55%,可见公司在建+筹建产能占在手产能的近一半,考虑到项目从中标到投入运营约为2-3年时间,未来三年内将是垃圾焚烧公司的密集投产期。根据各公司披露的中标时间和项目进度,预测7个公司的2020年投产产能约为6万吨/日,占其已投运产能的三成以上。本次方案中明确了2020年用于新增生物质发电项目补贴的额度为15亿元,根据E20研究院测算,2020年新增生物质发电项目补贴中垃圾焚烧占比将达到65%,则新增项目垃圾焚烧补贴额度约为9.75亿元,约折算处理能力6.36万吨/日,而统计的7个上市公司今年新增项目便已达到6万吨/日,据预计2020年全国投入运营的垃圾焚烧产能约为15万吨/日,可见仅有40%左右的新增项目可在今年获得电价补贴,剩余9万吨日产能项目将与明年新增项目一同通过竞争方式配置并确定电价补贴。

竞争方式下头部企业有望进一步受益。对于竞争性方式配置新增项目,《关于促进非水可再生能源发电健康发展的若干意见》中指出,在年度补贴资金总额确定的情况下,进一步完善非水可再生能源发电项目的市场化配置机制,通过市场竞争的方式优先选择补贴强度低、退坡幅度大、技术水平高的项目。未来补贴强度较低的省份将受益,此外,随着各公司现有在手产能的逐步落地,公司间的产能差异将进一步扩大,头部企业有望凭借其较多的项目经验、较高的技术水平等在后续竞争中获得优势,从而优先得到相应补贴。

3. 行业新闻动态汇总

三部门印发《完善生物质发电项目建设运行的实施方案》通知

国家发展改革委、财政部、国家能源局近日联合印发了《完善生物质发电项目建设运行的实施方案》。《方案》提出,完善生物质发电项目补贴机制。未纳入2020年中央补贴规模的已并网项目,结转至次年依序纳入。自2021年1月1日起,规划内已核准未开工、新核准的生物质发电项目全部通过竞争方式配置并确定上网电价;新纳入补贴范围的项目(包括2020年已并网但未纳入当年补贴规模的项目及2021年起新并网纳入补贴规模的项目)补贴资金由中央地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出。需中央补贴的在建项目应在合理工期内建成并网。

生态环境部通报8月和1-8月全国地表水、环境空气质量状况

生态环境部16日向媒体通报了2020年8月和1-8月全国地表水、环境空气质量状况。2020年8月,1940个国家地表水考核断面中,水质优良(Ⅰ-Ⅲ类)断面比例为71.3%,同比上升0.9个百分点;劣Ⅴ类断面比例为3.2%,同比下降2.7个百分点。主要污染指标为总磷、化学需氧量和高锰酸盐指数。2020年1-8月,1940个国家地表水考核断面中,水质优良(Ⅰ-Ⅲ类)断面比例为81.0%,同比上升6.0个百分点;劣Ⅴ类断面比例为0.9%,同比下降3.1个百分点。主要污染指标为化学需氧量、总磷和高锰酸盐指数。

福建省生活垃圾焚烧发电中长期专项规划(2019-2030年)

福建省发展和改革委员会、福建省住房和城乡建设厅、福建省自然资源厅关于印发《福建省生活垃圾焚烧发电中长期专项规划(2019-2030年)》的通知。规划目标:到2020年,福建省生活垃圾焚烧率平均可达74%;到2030年,福建省生活垃圾焚烧率平均可达100%。本规划期限范围内,全省规划拟新(扩)建生活垃圾焚烧发电厂24座,合计处理能力为15925t/d。结合我国目前已有的生活垃圾焚烧发电厂建设运营状况和省内已经建成或正在建设的生活垃圾焚烧发电厂的实际造价情况,通过复核、分析、调整,拟新(扩)建生活垃圾焚烧发电厂项目总投资约79亿元。

湖北省城市补短板强功能工程三年行动实施方案(2020-2022年) 发布

根据《省人民政府关于印发湖北省疫后重振补短板强功能“十大工程”三年行动方案(2020-2022年)的通知》要求,特制定本实施方案。三年目标:全省县以上城市生活污水处理厂全面达到一级A排放标准,污泥无害化处理处置率达99%以上;设区城市建成区基本无生活污水直排口,基本消除城中村、老旧城区和城乡结合部生活污水收集处理设施空白区,基本消除黑臭水体。县以上城市建成区黑臭水体整治完成率达到60%以上。全省城市生活垃圾无害化处理率达到100%;生活垃圾焚烧比例达70%以上;县以上城市全部具备厨余(餐厨)垃圾资源化处理能力;设区城市具备建筑垃圾资源化处理能力,建成区公共机构和相关企业生活垃圾分类全覆盖,至少1个区实现生活垃圾分类全覆盖;武汉、襄阳、宜昌建成区基本建成生活垃圾分类处理系统。县以上城市建成区平均道路密度达到8公里/平方公里。开工建设城市地下综合管廊150公里以上。全省设区城市建成区40%以上的面积达到海绵城市建设目标要求,其他城市30%以上的面积达到海绵城市建设要求,易涝点整治全部完成。老旧小区改造开工7500个以上,完工5000个以上。城市建成区人均公园绿地面积达到12平方米,城市建成区绿地率达到40%以上。全省城市供水普及率、燃气普及率分别达到99%和98%以上,城市供水管网漏损率控制在10%以下。

11部门携手推进生态环境损害赔偿制度改革

近日,生态环境部、司法部、财政部、自然资源部、住房和城乡建设部、水利部、农业农村部、国家卫生健康委员会、国家林业和草原局、最高人民法院、最高人民检察院联合印发《关于推进生态环境损害赔偿制度改革若干具体问题的意见》。针对案件线索排查难的问题,《意见》提出,赔偿权利人可以重点从中央和省级生态环境保护督察中,从发生生态环境损害的资源与环境行政处罚案件中,从涉嫌构成破坏环境资源保护犯罪的案件中,从各项资源与环境专项行动、执法巡查以及媒体曝光中,发现案件线索。

《意见》还明确了鉴定评估时间不计入生态环境损害调查期限;行政执法过程中形成的勘验笔录等资料可以作为索赔证明材料;赔偿权利人和赔偿义务人可以协商共同委托符合条件的鉴定评估机构出具报告;对损害较小的案件,可以委托专家评估出具专家意见,也可以根据案件相关法律文书等资料综合做出认定。

河北省制定引滦入津上下游横向生态补偿资金管理办法

近日,河北省财政厅、省生态环境厅联合出台《引滦入津上下游横向生态补偿资金管理办法》。办法提出,生态补偿资金主要采取因素法分配,还可根据使用生态补偿资金县(市、区)上年度预算执行进度、资金使用绩效和生态环境改善成效对测算结果进行调整,体现结果导向,调整比例不超过20%。具体分配因素包括流域控制单元面积、潘大水库周边重点区域数量、协议考核断面数量、常住人口密度、人均一般公共预算收入等,权重分别为50%、25%、5%、10%、10%。其中,前3个因素情况由省生态环境厅提供,常住人口密度依照最近年度统计数据,人均一般公共预算收入依照最近年度财政决算数据。

海南下达2020年海洋生态保护修复资金3.257亿元

海南省自然资源和规划厅日前转下达2020年海洋生态保护修复资金3.257亿元,分配到万宁市、文昌市、三亚市,分别用于“蓝色海湾”综合整治行动和海岸带保护修复工程,助力海南海洋生态修复,促进海南海洋生态功能恢复和提升。此笔资金为省自然资源和规划厅成立后下达的第二批项目中央生态修复专项资金,2019年已下达第一批资金2.31亿元,用于支持海口市“蓝色海湾”综合整治行动项目建设;后续自然资源部、财政部将根据三亚市、文昌市、万宁市项目实施进度和每年项目申报入库情况,分批次持续安排中央资金,切实加强海南省红树林、海域海岸带、海域生态等方面保护和修复,提高海岸带防灾减灾能力,提升红树林湿地、海湾生态系统服务功能,推进海洋生态文明建设,守护美丽海洋。

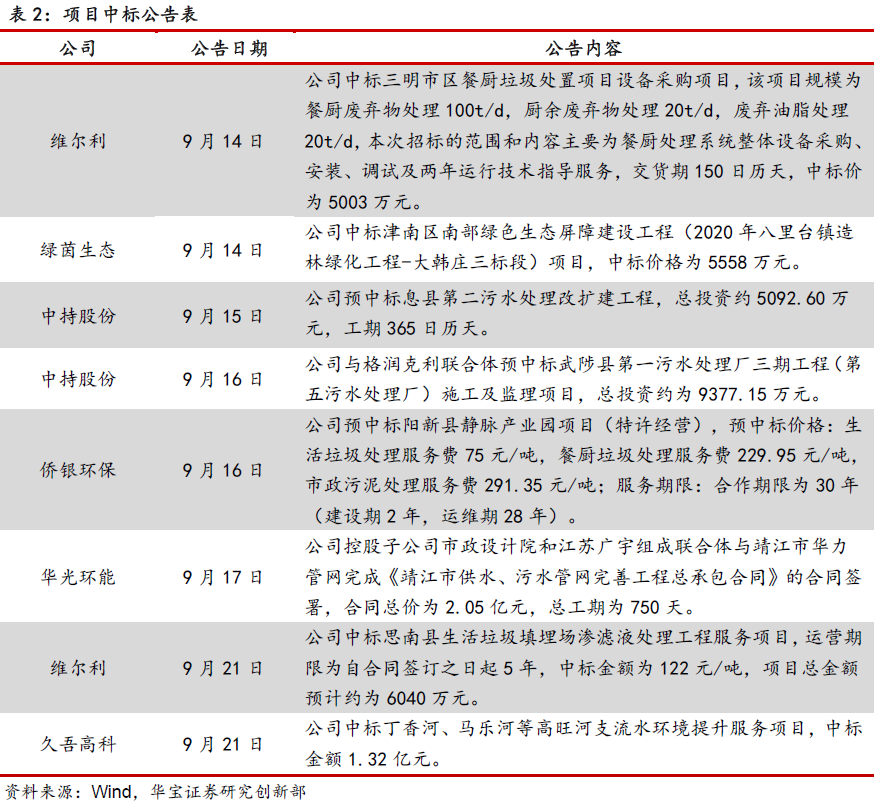

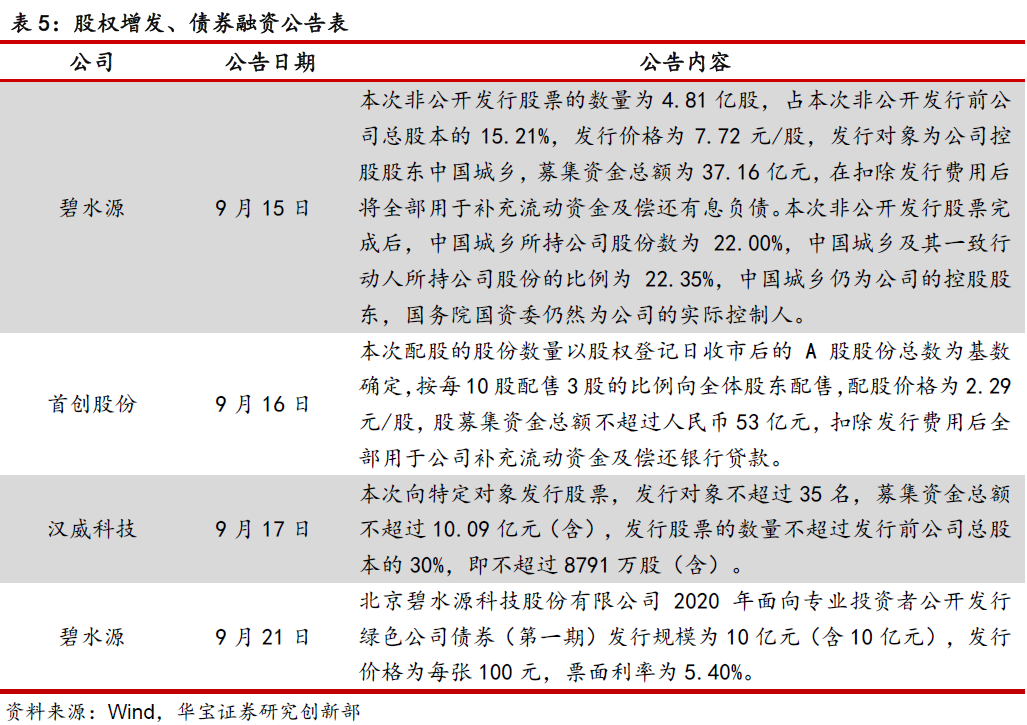

4. 重点跟踪公司动态

5. 投资建议

生物质发电项目补贴政策出台,明确未来新增项目补贴方式。近日,国家发展改革委、财政部、国家能源局联合印发《完善生物质发电项目建设运行的实施方案》。明确纳入发电补贴规则,2020年生物质发电项目中央新增补贴资金额度15亿元。纳入规则按项目全部机组并网时间先后次序排序,并网时间早者优先;自2021年1月1日起,规划内已核准未开工、新核准的生物质发电项目全部通过竞争方式配置并确定上网电价,补贴资金由中央地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出。

明确生活垃圾处理收费制度,优质企业有望进一步提高市场份额。《实施方案》明确国家补贴部分将有序退出,推动各省(区、市)建立生活垃圾处理收费制度,合理制定垃圾处理收费标准,确保垃圾处理收费政策落实到位,生物质发电项目逐步进入市场化运营阶段。短期来看,近三年将为垃圾发电项目的密集投产期,推动垃圾焚烧产能的进一步释放;从中长期来看,一方面,生活垃圾处理收费制度将得以建立,垃圾焚烧市场逐步向市场化方向运营,有效降低行业对发电补贴的依赖;另一方面,垃圾焚烧行业仍具有较大的市场空间,未来垃圾焚烧项目有望继续向固废处理的优质企业倾斜,龙头企业凭借其较强的盈利能力、项目运营能力、技术水平等优势,进一步获取增量项目,提高市场份额,提升行业集中度。

6. 风险提示

政策推进进度不及预期,建设项目进度不及预期。

分析师:杨宇 执业证书编号:S0890515060001

研究助理:缪海超

扫二维码 3分钟开户 稳抓股市回调良机!

扫二维码 3分钟开户 稳抓股市回调良机!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。