民生证券:公募继续集中持仓优质赛道 周期金融出现边际加仓

各大指数强势翻红,白酒概念延续强势【立即开户,领取福利!】

公募继续集中持仓优质赛道,周期金融出现边际加仓——2020年三季度公募基金持仓分析

来源:策略研究猿

报告摘要

我们对截止10月29日已披露的2020年三季度资产配置情况的主动权益型(包括开放式的普通股票型、偏股混合型、灵活配置型)公募产品仓位情况进行分析。

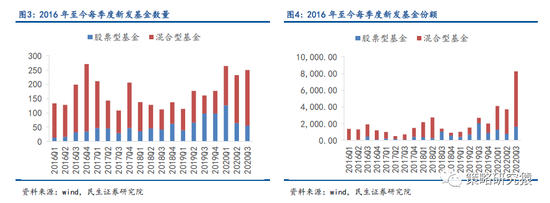

基金规模:公募基金规模加速增长,偏股混合型基金新发份额大幅提升

主动权益型公募基金净值已连续七个季度增长,从资产净值规模来看,偏股混合型基金已占据主动权益型基金的半壁江山。从新发基金份额来看,2020年三季度权益型基金新发份额三季度大幅攀升,混合型基金与股票型基金发行大幅放量。

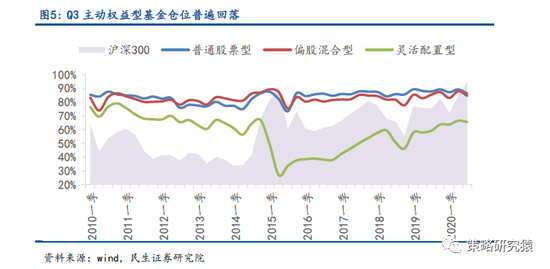

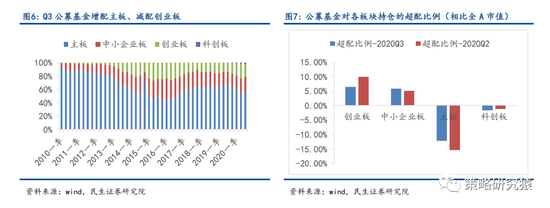

整体仓位与板块配置:Q3公募基金仓位小幅回落,增配主板、减配创业板

2020年三季度,主动权益型公募基金股票仓位降低2个百分点至78.7%。其中偏股混合型Q3仓位较上一季度明显回落3.4个百分点至84.5%,普通股票型降低3.1个百分点至86.1%,灵活配置型降低0.9个百分点至65.6%。Q3末偏股混合型、普通股票型仓位历史分位数分别大幅回落至73.8%和69%,灵活配置型仓位达到66.7%历史分位数。

分板块看,Q3公募基金增配主板,减配创业板。主板Q3配置比例相较上一季度上升1.53个百分点至56.18%,配置比例小幅增长。中小板配置比例提升0.73个百分点至22.64%。创业板配置比例大幅下降2.83个百分点至18.88%,回落到2020年一季度水平,超配比例有所下降。

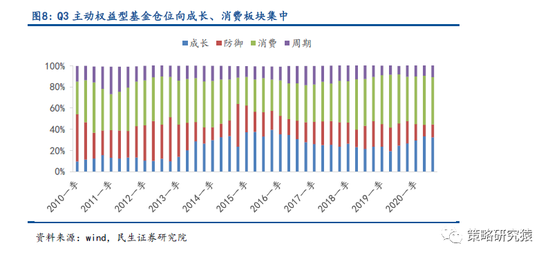

风格配置:成长、消费板块仓位下降

Q3防御板块仓位小幅上升,成长、消费仓位有所下降。成长、消费、防御、周期板块配置比例分位为32.35%、44.6%、12.13%、10.9%,分别较上季度变动-0.9、-1.7、+1.3、+1.2个百分点。

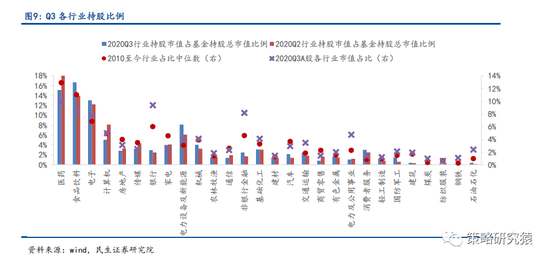

行业配置:增配食品饮料、电新、金融、机械、汽车、军工,减配医药、计算机

整体来看,医药、食品饮料和电子仍然是公募基金明显超配的三大行业。配置变动上看,三季度公募基金增持食品饮料、电新、金融、机械、汽车、国防军工,减配医药和计算机等行业。

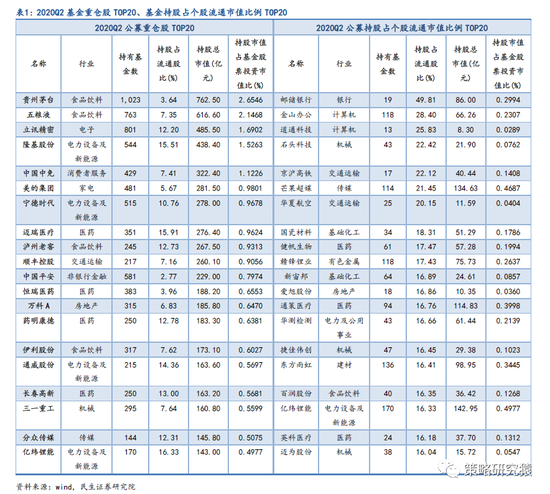

个股配置:公募持股集中度回升斜率有所上升

公募基金持股集中度回升斜率有所上升。2020年三季度公募基金前20大重仓股市值占比上升2.87个百分点至37%。从个股增减持来看,公募基金增持以电力设备及新能源、交运、食品饮料、电子龙头为主,减持以医药、非银金融、计算机行业公司为主,其中恒瑞医药基金持股市值下降最多。

风险提示

数据及模型存在一定局限性。

正文

我们对截止10月29日已披露的2020年三季度资产配置情况的主动权益型(包括开放式的普通股票型、偏股混合型、灵活配置型)公募产品仓位情况进行分析。主动权益型基金规模连续七个季度增长,从资产净值规模来看偏股混合型基金净值继续上升至主动权益型基金的53.9%。

2020年三季度主动权益型公募基金整体仓位降低2个百分点至78.7%,其中偏股混合型基金Q3仓位下降3.3个百分点至84.5%。板块上,公募基金继续增配主板,减配创业。风格上,防御、周期板块仓位小幅上升,成长、消费仓位有所下降。行业上,三季度公募增持食品饮料、电新、传统金融周期(银行、非银金融),景气周期上行(机械、有色、石油石化)行业以及得到修复的可选消费,减配医药、计算机等行业。个股配置上,公募基金持股集中度回升斜率有所放大。

如无特殊说明,下文中公募基金均指普通股票型+偏股混合型+灵活配置型公募产品,数据截至2020年10月29日。

一

基金规模:公募基金规模加速增长,偏股混合型基金新发份额大幅提升

主动权益型公募基金净值已连续七个季度增长。截至2020年10月29日已公布数据, 2020年三季度末公募基金净值较上一季度增长31.41%至36485亿元,已连续七个季度提升。

从资产净值规模来看,偏股混合型基金已占据主动权益型基金的半壁江山。对比三类基金净值规模,灵活配置型基金增长21.43%,普通股票型基金增长29.55%,偏股混合型基金增长38.68%。偏股混合型基金近两年规模不断攀升,从净值来看已占据主动权益型基金的半壁江山至53.9%;普通股票型占比为14.31%;灵活配置型占比持续下降,2020三季度末已降至31.84%。

从新发基金份额来看,2020年三季度权益型基金新发份额三季度大幅攀升,混合型基金与股票型基金发行大幅放量。2020年三季度基金发行火热,远超前期。新发权益型公募基金250只,新发份额达到2016年以来峰值8248.74亿份,远超上一季度的3715亿份。分类型看,无论是数量还是份额,混合型基金都是新发基金的主导力量。

二

整体仓位与板块配置:Q3公募基金仓位小幅回落,增配主板、减配创业板

2020年三季度,主动权益型公募基金股票仓位降低2个百分点至78.7%。截至2020年三季度末,主动权益型公募基金持有股票市值28722.87亿元,较上一季度增长28%。公募基金整体仓位较上一季度降低2个百分点至78.7%,仓位历史分位数为66.7%(2010年至今)。

主动权益型基金Q3仓位均有所回落。分类型来看,偏股混合型Q3仓位较上一季度明显回落3.4个百分点至84.5%,普通股票型降低3.1个百分点至86.1%,灵活配置型降低0.9个百分点至65.6%。Q3末偏股混合型、普通股票型仓位历史分位数分别大幅回落至73.8%和69%,灵活配置型仓位达到66.7%的历史分位数。

2020年三季度,公募基金增配主板,减配创业板。主板Q3配置比例相较上一季度上升1.53个百分点至56.18%,配置比例小幅增长。中小板配置比例提升0.73个百分点至22.64%。创业板配置比例大幅下降2.83个百分点至18.88%,回到2020一季度水平,超配比例下降。科创板配置比例已达到2.29%,公募基金对科创板的配置热情不减,随着科创板IPO进程推进,公募基金配置力度或将持续提升。

三

风格配置:仓位继续向成长、消费板块

Q3防御板块仓位小幅上升,成长、消费仓位有所下降。Q3公募基金仓位呈现出减配成长、消费板块,增配防御、周期风格的趋势。成长板块配置比例降低0.9个百分点至32.35%,由历史85%分位处回落至79%分位处,消费板块配置比例降低1.7个百分点至44.6%,回落至2010年至今81%分位处。防御板块配置比例小幅上升1.3个百分点至12.13%,周期板块配置比例上升1.2个百分点至10.9%,防御板块配置比例历史分位数小幅回升至2%,周期板块历史分位数大幅回升至26%,风格切换显著。

四

行业配置:增配食品饮料、电新、金融、机械、汽车、军工,减配医药、计算机

医药、食品饮料和电子是公募基金明显超配的三大行业。从一级行业持股市值占基金持股总市值比例来看,截至三季度末,公募基金重仓的前五大行业为食品饮料(16.7%)、医药(15.1%)、电子(13%)、电力设备及新能源(8.1%)、计算机(5.1%)。其中食品饮料Q3配置比例增长2.7个百分点,占据持股市值占基金比最高的位置。医药配置比例显著下降4.9个百分点至15.1%,电子配置比例小幅提升0.8%,电力设备及新能源配置比例上涨2%,计算机配置比例则大幅下降3个百分点。与全A市值相比,Q3公募基金仍然显著超配医药、食品饮料、电子、电力设备及新能源,与历史仓位中位数相比,公募基金对电子、食品饮料、电力设备及新能源、消费者服务的配置显著高于历史中值。

三季度经济稳步复苏,中美贸易摩擦加剧致风险偏好下降叠加前期涨幅居前的成长、科技估值偏高,公募基金倾向于减配医药,科技,增配周期板块(机械、石油石化、有色)及得到修复的可选消费(汽车、家电等)。从行业持股比例变化来看,持股比例显著提升的行业为食品饮料、电力设备及新能源、国防军工、电子、机械、非银金融、汽车、交运、消费者服务、轻工制造等行业,明显降低的行业为医药、计算机、传媒、商贸零售、通信、地产等。考虑到公募基金持有股票的市值本身会随股价涨跌而被动变化,我们用各行业涨跌幅对三季度各行业持仓比例进行调整。调整后我们观察到,若剔除股价波动影响,公募基金对医药、电子、计算机减仓力度最大,而对食品饮料、电新和消费者服务加仓最大。

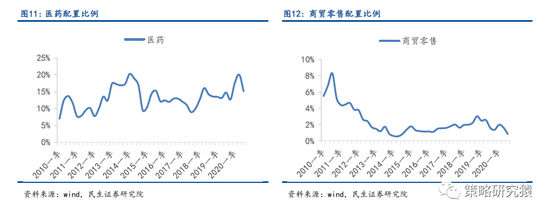

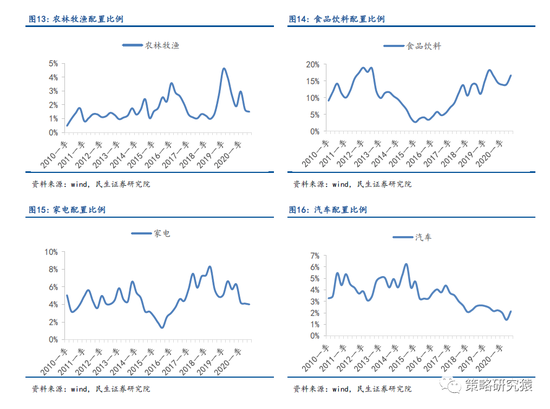

(一)消费:公募基金增加对食品饮料和汽车的配置,较大幅度减持医药、商贸零售

消费行业中,食品饮料和汽车配置比例显著上升,医药、商贸零售回落明显。三季度医药配置比例显著下降4.9个百分点至15.1%,计算机配置比例下降3个百分点至5.1%;食品饮料配置比例上升2.7个百分点至16.7%。汽车行业配置比例提升0.7个百分点至2.1%。

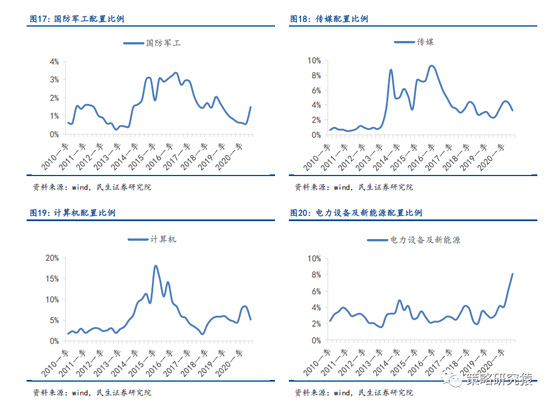

(二)成长:公募基金大幅增配军工、电新,传媒、计算机配置仓位小幅回落

科技行业中,电新和军工配置比例显著上升,传媒、计算机小幅回落。三季度科技板块仓位配置变动有所分化,其中计算机配置比例显著下降3.05个百分点至5.06%,回到2019年末水平;传媒配置比例下降1.06个百分点至3.25%。电新配置比例提升2.02个百分点至8.12%,继续创历史新高。国防军工板块配置比例显著提升0.9%至1.49%。

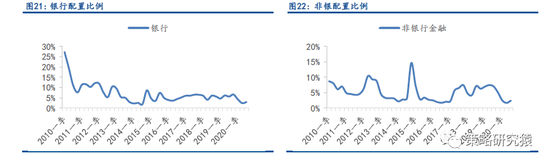

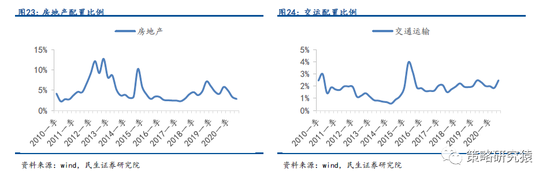

(三)防御:板块配置比例小幅上升,交运、银行、非银仓位增持明显

防御板块配置比例小幅上升,交运、非银、银行仓位增持明显。交运、非银和银行是三季度防御板块配置比例涨幅最大的三个行业,且交运仓位历史分位数大幅上升至92.85%(2010年至今)。Q3交运上升0.62个百分点至2.47%,非银上升0.74个百分点至2.44%,银行上升0.48个百分点至2.94%。地产连续三个季度遭减持,Q3至2.81%。整体来看,防御板块Q3配置比例小幅上升,市场避险情绪有所提升。

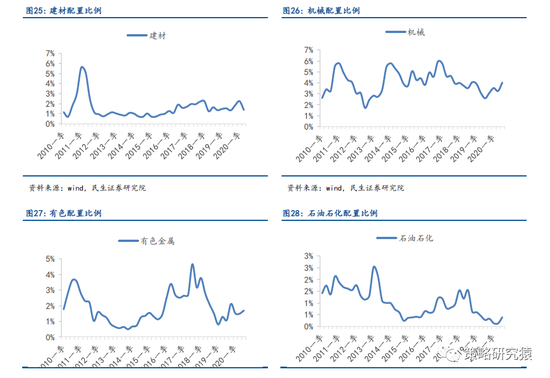

(四)周期:板块整体配置仓位小幅提升

周期板块内行业配置比例大部分小幅上升,仅有钢铁、煤炭行业配置比例小幅下降。随着我国经济稳步复苏,传统周期板块配置比例小幅提升。上游资源品中,石油石化、有色金属行业配置比例分别提升0.26%、0.2%至0.39%和1.7%。中游材料板块中,基础化工配置比例小幅回升0.07个百分点,钢铁微降0.02%,建材微涨0.08%,机械行业回升较为明显,上涨0.78个百分点至4.03%。

五

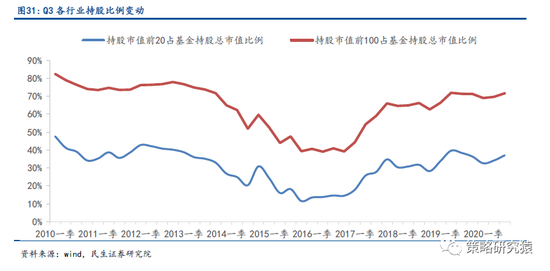

个股配置:公募基金持股集中度有所回升

公募基金持股集中度回升斜率有所放大。2020年二季度公募基金持股市值前100的公司持股市值占基金总市值比例上升1.99个百分点至71.6%,公募基金前20大重仓股市值占比上升2.87个百分点至37%。

从个股的基金持股市值来看,与行业相对应,重仓股以食品饮料、电新等大市值龙头股为主,受光伏、新能源车行业景气度显著提升影响,前20重仓股中电新行业龙头数量较多。从个股增减持来看,公募基金增持以电力设备及新能源、交运、食品饮料、电子、龙头为主,减持以医药、非银金融、计算机行业公司为主,其中恒瑞医药基金持股市值下降最多,达178亿元。从公募基金持股占个股流通市值比例来看,基金对部分银行、计算机、交通运输个股定价权较高,持股占流通股比例均达到20%以上。

六

风险提示

模型及数据存在一定局限性。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。