人生财富曲线的密码:人力资本与保险

抄底机会在哪里?【立即开户,领取福利!】

来源:好买臻财VIP

“

好买说:

金融资本和人力资本,是财富的两大来源。做财富管理,不应当局限于金钱、房产、股份的管理,更重要的是,要把人力资本考虑进去。而人力资本作为一种资产,自然意味着风险。人的一生,都面临着什么样的风险?这些风险,对财富管理意味着什么?有没有什么对冲的方法,可以让我们的人生财富曲线,尽量平滑?

”

传统意义上,财富管理是指现金的管理,范围再扩大一点,可能还包括房产、股权等等。但你有没有想过,人其实也是一种财富?事实上,人是最大的财富。做财富管理,而不考虑人之所以为人的财富,是不完整的。

对于人这样一种无形的资产,我们称之为:人力资本。

1

什么是人力资本

人力资本,就是人的价值。

一个人,通过对社会的贡献,创造了价值,得到了社会认可,产生了经济效益,从而实现了自我价值,这就是人力资本的力量。

人力资本的特点是:看不见、摸不着,但却实实在在存在着。一个英年早逝的人,我们往往会说,好可惜啊!我们可惜的,就是TA明明有那么长时间,来好好发挥价值的,却那么早地离开了。

人力资本的另一个特点是:可以转化为金融资本。我们通过工作,付出时间和劳动,为社会创造了增量价值,其中一部分,就转化为收入,从而增加我们的金融资本。

金融资本是存量的,时点的。人力资本创造的收入,是增量的,连续的。即使是通过投资来增加金融资本,也需要借助人力资本,发挥我们思考、判断的力量。

所以我们说,财富管理,不应当局限于金钱的管理,甚或不限于房产、股份等资产,更重要的是,要把人力资本考虑进去。做财富管理,却不考虑人力资本,这就好比:奶农只管牛奶的保存、包装和运输,却不管奶牛的健康和死活。

金融资本和人力资本,是财富的两大来源。做财富管理,不可偏废。

2

财富管理的周期论

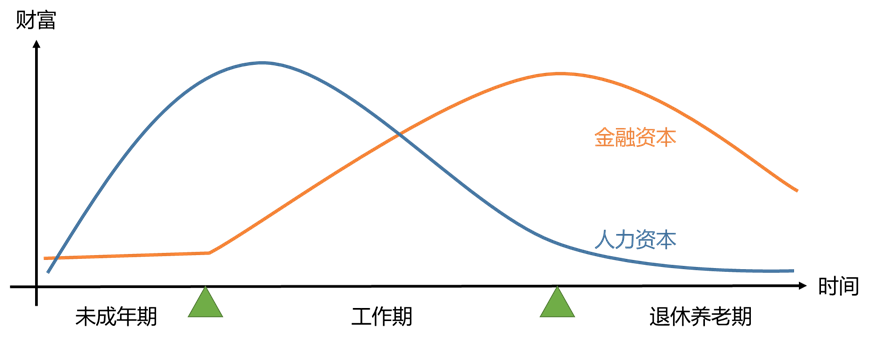

瑞·达利欧说,所有的债务都有周期。周期天王说,人生就是一场康波。而我们说,财富管理也有周期,一场贯穿整个人生的周期。

在人生财富管理的周期中,人力资本和金融资本交叉演化、相互促进,这两者的配合、时点的把握,决定了人一生的财富高度。

人的未成年期,就是人力资本的累积期。身体的成长,人格的健全,教育的投入,使我们拥有了一生创造价值的资本。在即将毕业、进入社会的一刻,我们的人力资本达到了一个高点。而在这一阶段,除了父母给的一些资金,自己兼职的零星收入外,我们的金融资本几乎为零。

当我们开始参加工作,金融资本随即开始增加。如无意外,金融资本将一直增加,直到退休,没有收入为止。这背后的逻辑是:我们利用所学知识和技能,通过工作、投资、创业等活动,不断创造收入,从而使人力资本不断转化为金融资本。随着时间的推进,可用于创造收入、累积收入的时间变少,人力资本也逐渐减少。

一旦进入退休养老期,人的金融资本往往达到高峰。这个阶段,由于没有工作的收入,我们处于净支出状态,也就意味着,金融资本不断被消耗。同时,大多数人退休后开始享受生活,不再创造价值,所以人力资本也几乎归零。

所以,人生的财富周期,大概会像下图一样演化:

当然,这是一个极简模型,还有一些复杂情况。比如,工作期间,金融资本不是持续增长的,也会继续转化为买房、消费等支出;人力资本也不一定持续减少,我们会继续接受教育,我们的各方面资源、见识,也会增加人力资本。

但是,从图中我们至少可以得出以下结论:

金融资本的周期,滞后于人力资本的周期;

金融资本的积累,依赖于人力资本的释放。

这第二点结论,对于我们做好终身的财富管理,至关重要。

3

人力资本的量化和对冲

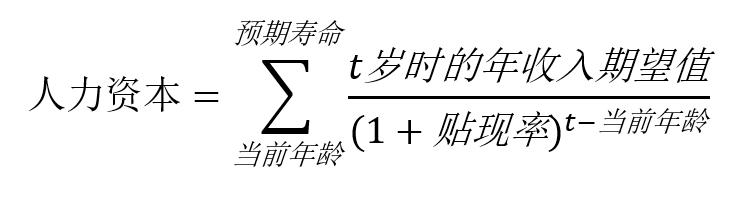

既然是一种资本,那么就存在如何计量的问题。根据上面的逻辑,人力资本是我们用来获得收入的基础。而在金融的话语体系里,我们说资产的定价,等于这个资产可以带来的所有现金流的现值之和。所以,任一时点的人力资本,等于未来所有收入的贴现值加总:

公式的原理和细节,我们无需多虑,但至少可以说明两点。第一,人越年轻,人力资本越多。这也就是我们说的,“年轻就是资本”,因为年轻就意味着,有更多时间来赚取收入。第二,收入越高,人力资本的值越大。收入高的人,他们的时间也越宝贵,就是这个道理。

从风险的角度来说,人力资本面临的最大风险,一是整体灭失的风险,二是部分受损的风险。整体灭失,就是人没了。就像獐子岛的扇贝没了一样,人没了,就没有创造价值的可能了。还有一种情况是:残疾,全残或者高度残疾,不但没法创造价值,还要靠人供养,消耗资源。

部分受损,就是仍然能创造价值,但效率和时间会大不如前。比如,得了癌症,需要花时间治疗、康复,这段时间的收入大概率会受影响,即使完全恢复,也很可能无法达到从前的工作强度。又比如,意外伤残,胳膊受伤,对于蓝领工人来说,工资的大幅下降也许无法避免。

总之,人力资本会受到疾病、伤残、衰老等因素的侵蚀。那么,有没有一种金融工具,能够完美对冲人力资本的风险呢?

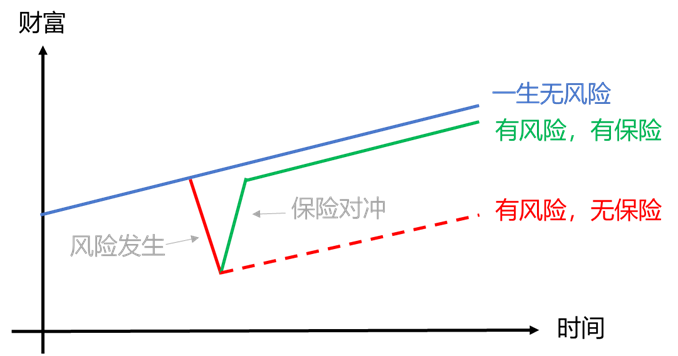

有,这种对冲工具,就是保险。而且,保险是人力资本最完美的对冲工具,相关性系数可以达到-1。

比如,寿险、意外险,可以对冲人力资本整体灭失的风险。重疾险,可以对冲人力资本部分受损的风险。在金融的话语体系中,如果要达到完美对冲,只要把保险所赔付的保额,设置为人力资本灭失或损失的金额,就可以了。下面这张图,形象地展示了保险的对冲作用。

所有人都希望,我们可以“一生无风险”,人生的财富曲线平滑、稳定。但是,谁又敢预测,意外和明天,哪个先来?

所以,保险作为一种风险对冲工具,可以让我们的人生财富曲线,尽量平滑,不会出现大的沟壑。

4

保险的配置

其实,我们说的人力资本的概念,并非自说自话,金融学中早有学者大咖在开展类似研究。他们用严谨的假设和推理,揭示了人力资本的风险和收益特征,阐述了保险如何有效对冲人力资本的风险,并构建了灵活运用保险工具,有效进行全生命周期的资产配置的完整体系。

从我们普通人的角度,我们无需过多关注这些复杂的理论。我们只要记住:保险,是人力资本的完美对冲工具;把保险产品纳入资产配置的范畴,是财富管理的应有之义。

有了这一点认知,我们就可以站在财富管理的高度,以全生命周期的时间尺度,构建一个保险的配置框架。

为此,从本篇起,我们将从这个角度,为大家做一个全面梳理。我们将讨论的话题包括:

我们的一生中,人的风险具有什么样的特征?

各个人生阶段,不同家庭角色,对财富管理意味着什么?

为了对冲财富管理中的人力资本风险,都有哪些措施?

保险对冲人力资本风险的机制是什么?

什么才是科学的保险配置方法论?

保险的配置类型、配置顺序、投保金额,应该怎么考虑?

怎样从生命周期的角度,动态管理和调整保险的配置?

保险和其他金融资产的配置,怎么结合进行?

我们相信,这样一种保险配置理念,比起直接从产品本身出发,更能符合每个人的需求。

同时,我们也认为,这样一种财富配置的理念,肯定有助于大家做好成功的、终身的财富管理。

以上就是本篇的正文。如果你对终身的财富管理规划,对有效做好财富管理的风险对冲感兴趣的话,欢迎持续关注我们的后续文章系列。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。