财经朝闻道 | 央行:美联储货币政策调整对我国影响较小

来源:洪泰财富

情绪是导向和催动力,多余的情绪则阻挡前行

洪泰朝闻微报

今日关注

1. 美联储货币政策调整对我国影响较小

2. 今年政府去杠杆不会影响货币政策方向变化

3. 油组意外宣布宣布5至7月逐步增产,国际油价先跌后涨

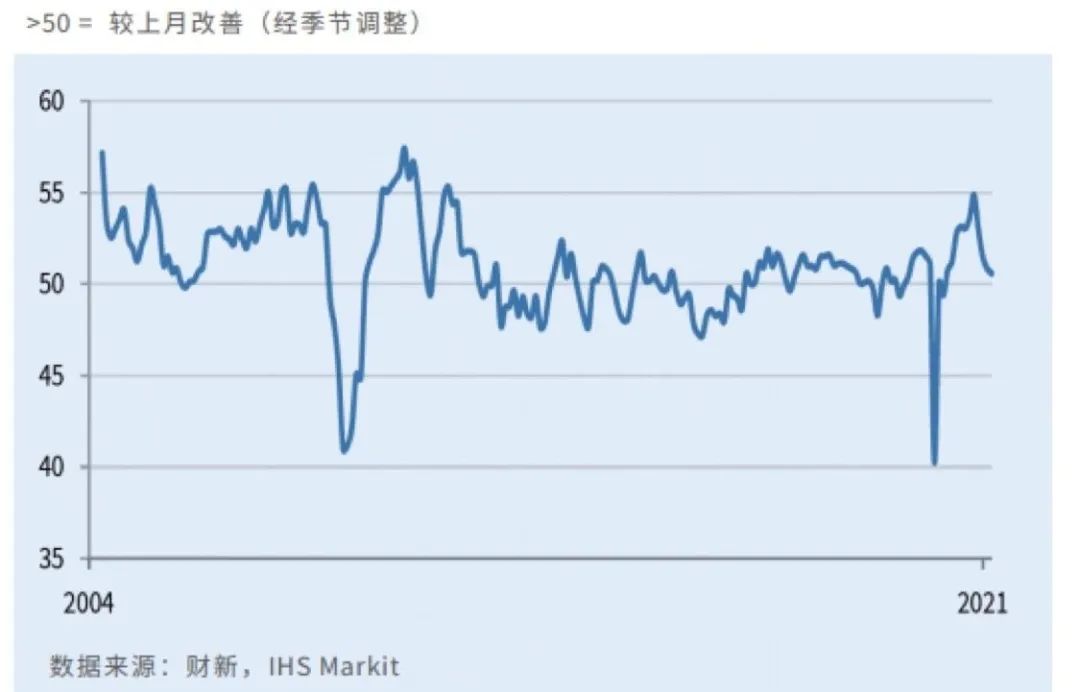

4. 3月财新制造业PMI回落至50.6,扩张速度边际放缓

5. 受益于经济刺激政策和低利率,澳大利亚房市迎来“繁荣”

国新办4月1日举行新闻发布会,金融机构官员对近期市场关心的热点问题做了简答,货币政策导向方面,我们关注到两个要点:

1. 【货币政策】美联储货币政策调整对我国影响较小。近期美债收益率持续攀升、美国通胀预期强烈,不少人士认为美联储加息或者缩表动作可能会提前到来,并产生一定溢出效应。央行货币政策司孙国峰指出,美联储政策调整将会对我国影响较小,乐见全球央行货币政策正常化。孙国峰所指的影响包括我国货币政策态度和金融市场两方面。去年我国货币宽松并未“大水漫灌”,且在5月率先回归常态,中国债券收益率随之上升,人民币汇率升值,而近期美债利率上行、新兴金融市场大幅波动过程中,我国债券收益率保持稳定在3.2%,人民币汇率小幅走贬。这一过程显示出我国无风险利率更多受国内宏观经济和政策主导,人民币汇率双向波动也发挥了宏观稳定器的作用,两项定价基准的稳定决定了我国金融市场受外围政策的变化影响可控。而我国货币政策也将立足长期跨周期调节,保持定力,不会轻易受海外动荡所左右,按孙国峰原话即“以我为主开展国际宏观政策的协调,保持好宏观政策的领先态势”。

2. 【去杠杆】今年政府去杠杆不会影响货币政策方向变化。有记者提问政府最近提出要降低政府杠杆率,货币政策将如何配合实现这一目标。孙国峰强调,我国货币政策中介目标是保持货币供应量和社会融资规模增速同名义经济增速基本匹配,这一锚定方式实际上将稳定宏观杠杆率的机制内嵌进了货币政策框架之中,只要实现中介目标,就能够保持宏观杠杆率基本稳定。按照Wind一致性预期推算,今年名义经济增速在低基数和经济复苏共同作用下可能在10%以上,与之相匹配的广义货币供应量M2增速也应该在10%以上,相比去年末10.1%的水平并不会明显降低。这意味着货币政策锚定中介目标情况下,今年并不会出现过紧的收缩情况,宏观杠杆率的稳定主要来自于GDP增长而非主动的去杠杆。今年政策所指政府降杠杆或主要针对地方隐性债务,在财政预算目标范围内的政府债务融资并不会收紧,同时政府杠杆有所降低,则会腾挪出一定的加杠杆空间给非金融企业部门,尤其是政策着力扶持的制造业企业,企业中长期融资回升亦有利于保持社融下行不会过快。

昨日其他值得关注的国内外新闻有:

3. 【原油】油组意外宣布宣布5至7月逐步增产,国际油价先跌后涨。4月1日,以沙特和俄罗斯为首的OPEC+产油国联盟召开部长级视频会议谈判5月石油政策,最终决定5月至7月OPEC分阶段增产115万桶/日,沙特也将渐进撤销100万桶/日额外减产。即OPEC+在未来三个月内将累计增加超过200万桶/日的石油供给,等于OPEC+目前减产规模的1/4,打破市场认为其将维持当前减产政策至少到5月末的主流预期。分析指,OPEC+增产决策是迫于“内外部都要求增产”压力作出,因油价自年初以来暴力拉升近20%,提升欧美等主要消费国的通胀压力。而沙特指OPEC+ 将保持谨慎和灵活,如有需要仍可能在下次会议对日产量进行向上或向下50万桶/日的调整。市场对此解读偏乐观,认为未来三个月原油需求将增加约300万桶/日,逐步增产并非利空,且65美元或成为油组将维持的底线价格。隔夜美布两油先跌后涨,并涨超3%。

4. 【PMI】3月财新制造业PMI回落至50.6,扩张速度边际放缓。财新制造业PMI虽然已经连续第十一个月高于50的荣枯线,但降至2020年5月以来最低值,显示新冠疫情后制造业扩张速度进一步边际放缓。分项来看,新出口订单指数于今年来首次位于扩张区间显示外需向好,但通胀压力加剧,购进价格和出厂价格指数连续数月上升并涨幅扩大。3月财新制造业PMI走势与官方PMI走势相悖,意味着中小制造企业扩张速度放缓更为明显,面临更大的用工和通胀压力。

3月财新制造业PMI回落至50.6

5. 【海外房产】受益于经济刺激政策和低利率,澳大利亚房市迎来“繁荣”。澳大利亚3月房价平均上涨2.8%,创1988年10月以来最大涨幅。悉尼房价领涨全澳,上月涨幅达到3.7%,今年一季度上涨6.7%。高盛预计,未来两年澳洲房价将上涨15%。澳大利亚监管机构正在考虑可能采取的措施,为楼市降温。

全球市场观察

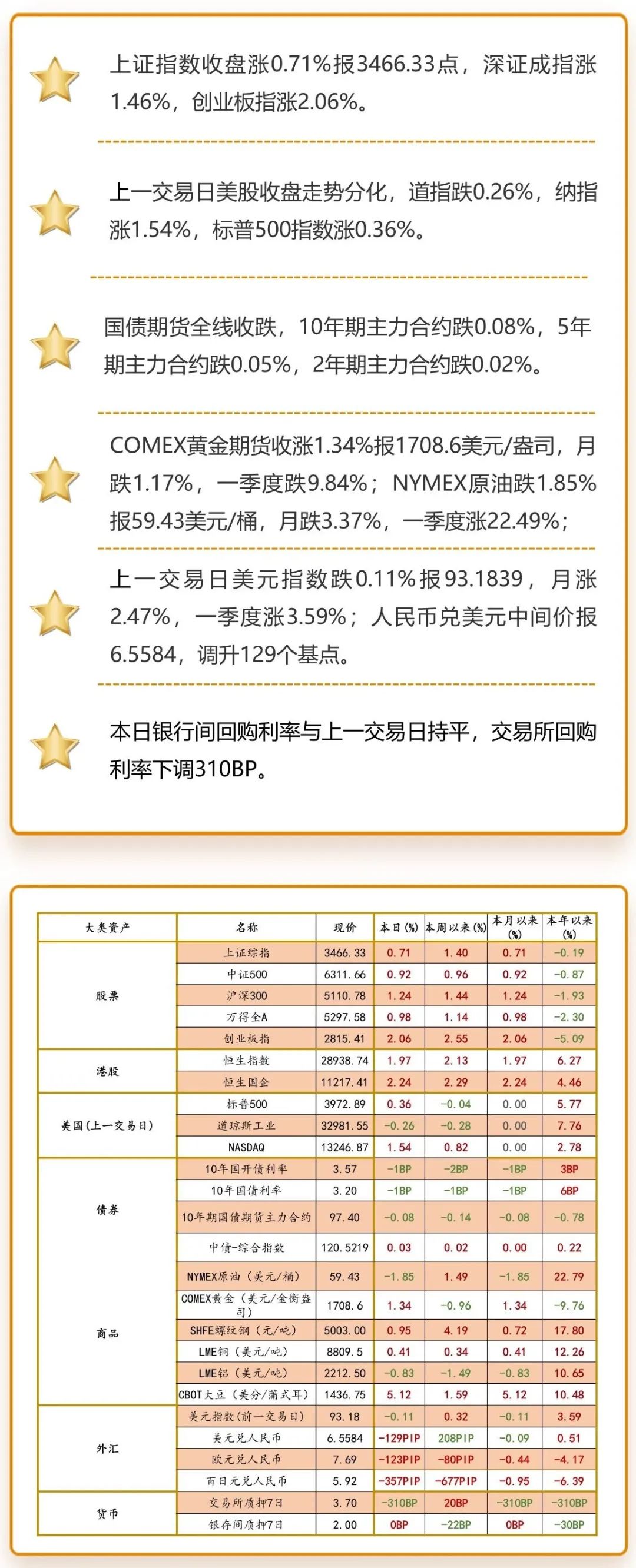

【全球主要市场表现】(4月1日)

注:海外市场数据为上一交易日

注:海外市场数据为上一交易日图片来源:洪泰财富证券投资部

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。