深度解读 | 医药业绩良性恢复,静待政策落地

来源:大成基金

2021-01-04 16:59:07

抄底机会在哪里?【立即开户,领取福利!】

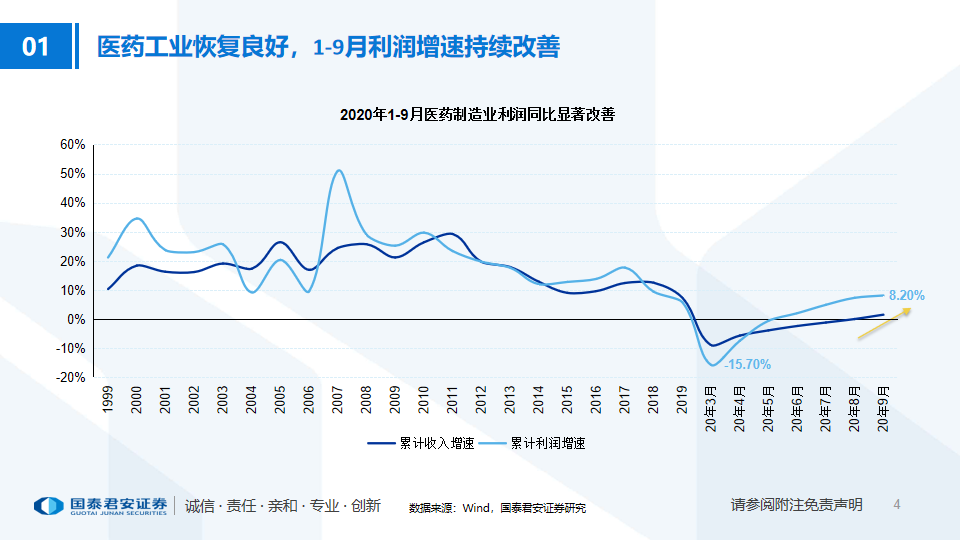

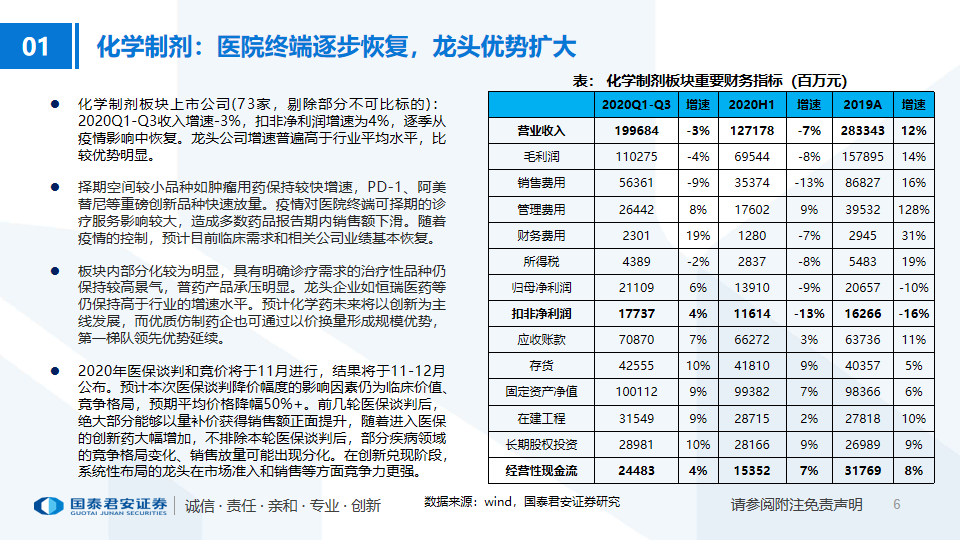

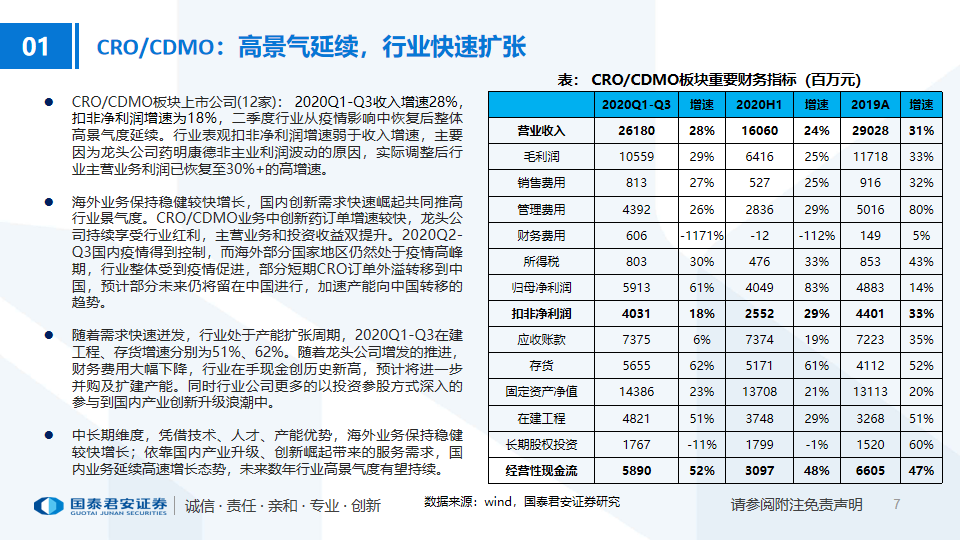

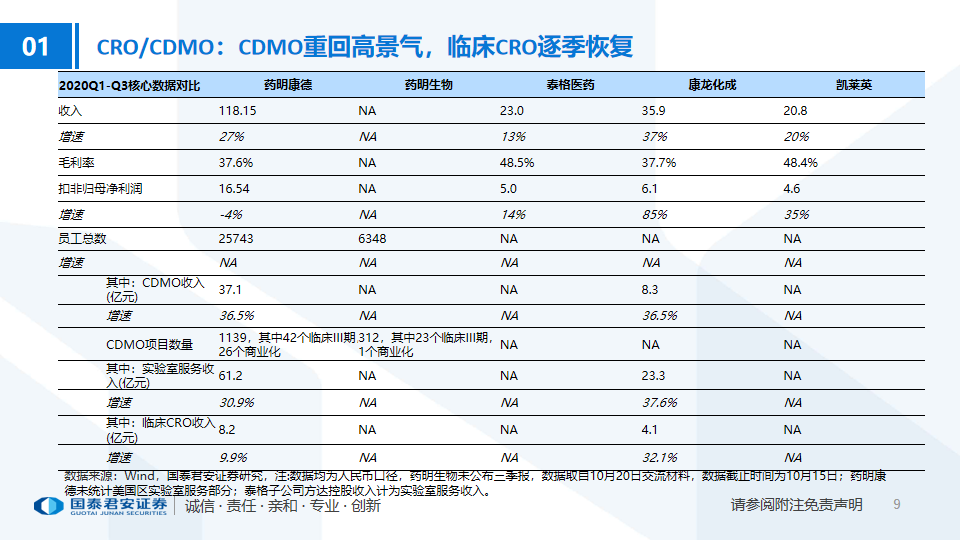

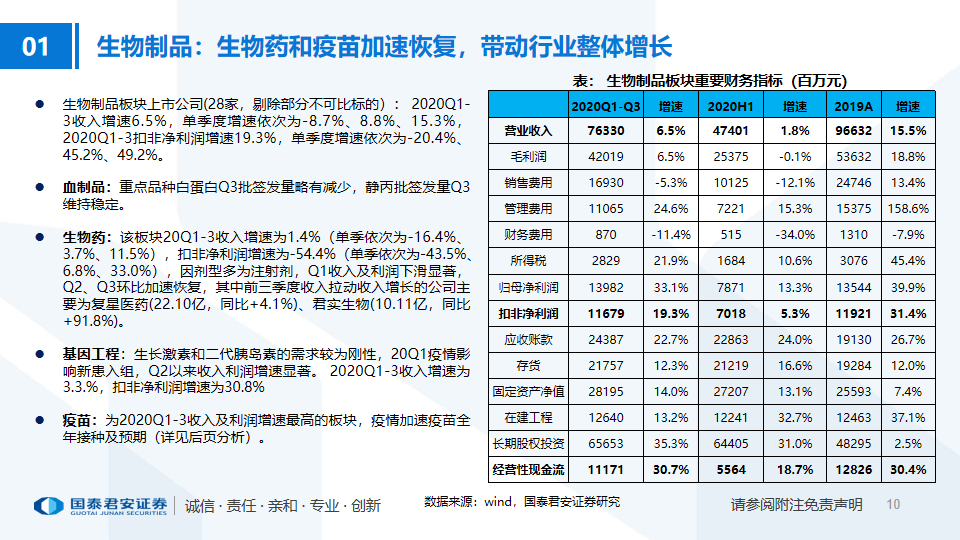

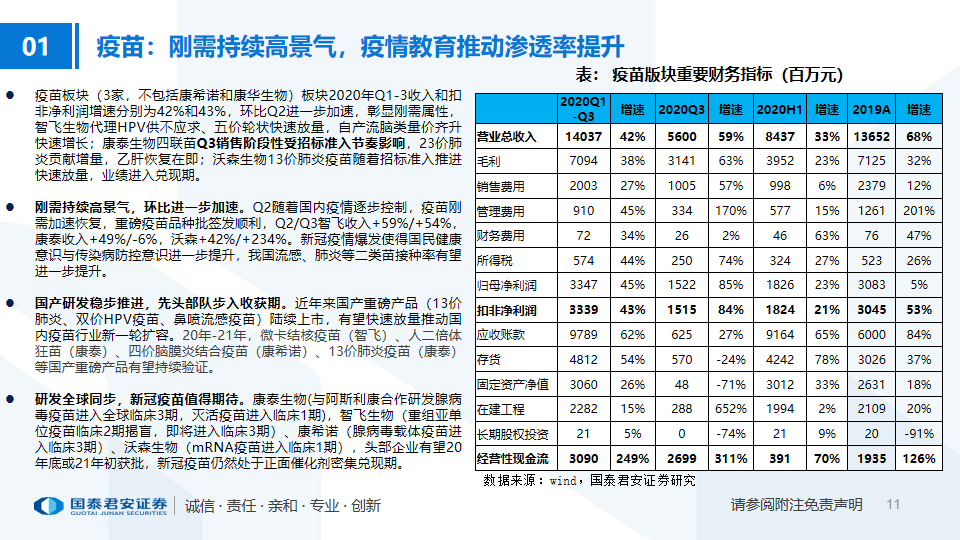

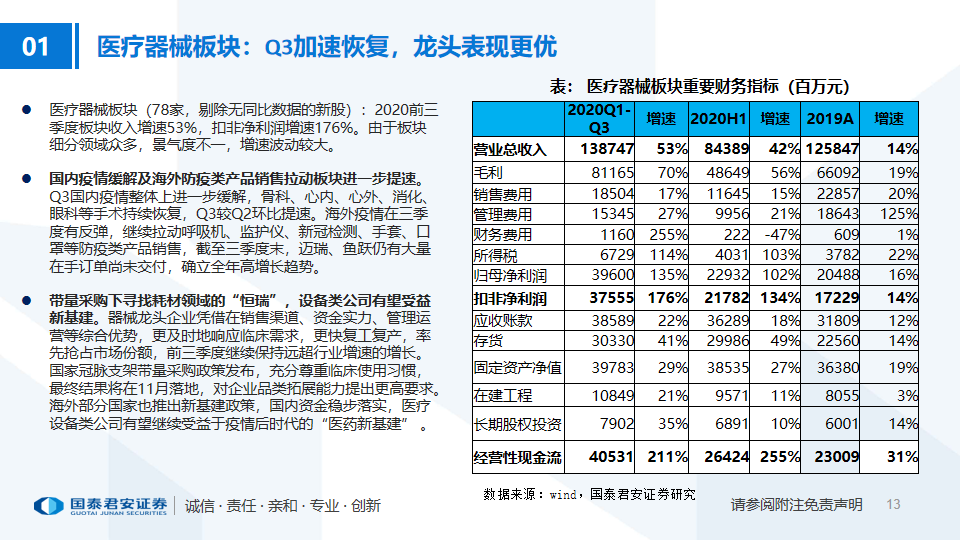

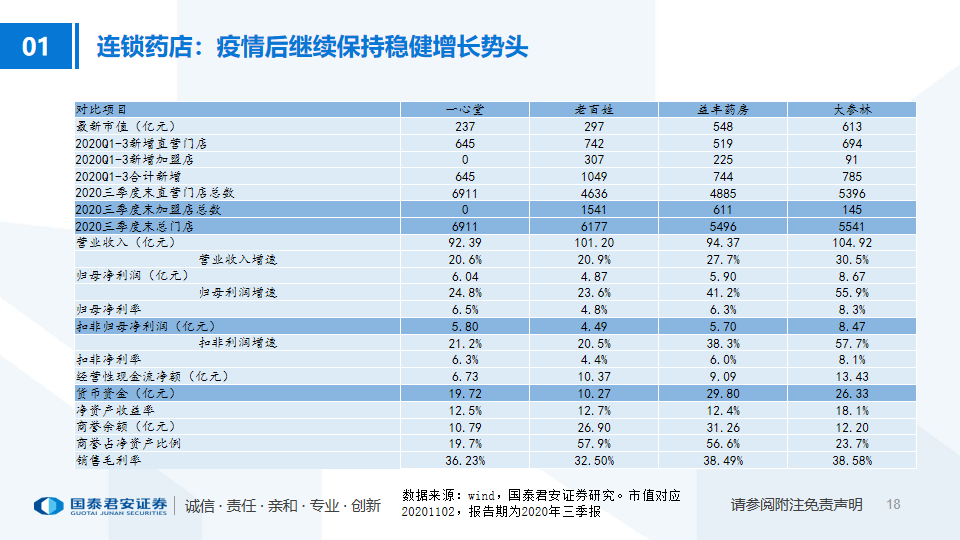

1、三季报重点公司业绩优异,Q4趋势仍好。前三季度医保板块内需恢复良好,重点赛道包括创新药、CXO、医疗服务、疫苗、骨科、IVD、零售药店……等多领域Q3回到高景气正轨,重点龙头公司在疫情期间展现了更强的经营韧性,在各自的市场持续提升份额,多个细分赛道龙头公司业绩超出市场预期,Q4预计增长趋势继续维持良好态势。

2、2020年底高值耗材和药品的政策面临落地。11-12月预计冠脉支架国家集采和创新药国家医保谈判两项政策将落地,由于之前政策框架和规则均已明确,且有多次实践,市场预期渐趋充分,估值高企之下或有局部或个股影响。

3、估值高企之下,兼顾成长空间和短期估值合理性。目前医药板块2020年预测市盈率(整体法)为42X,仍处在历史区间的偏高区间。2020年下半年至2021年业绩增长确定较高,有望不断消化估值压力。

由于本报告篇幅较长,以下为部分节选内容。欢迎联系国君医药团队获取完整版报告。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《11月医药行业投资策略:业绩良性恢复,静待政策落地》

发布时间:2020年11月4日

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。