深度解读 | 从美国库存周期,看我国出口哪些行业弹性最大?

双十一消费后查看“回血指南”,开启“生钱计划” !【立即开户,领取福利】

我们在2020年6月研判全年出口中枢将上移,主因是在非疫情相关产品的推升。当前美国库存已至底部,我们看到结构性补库已开启,未来加库存将是出口复苏主动能。

第一,出口复苏与美国库存启动同步,且出口复苏持续性与美国库存周期的强弱关系密切。

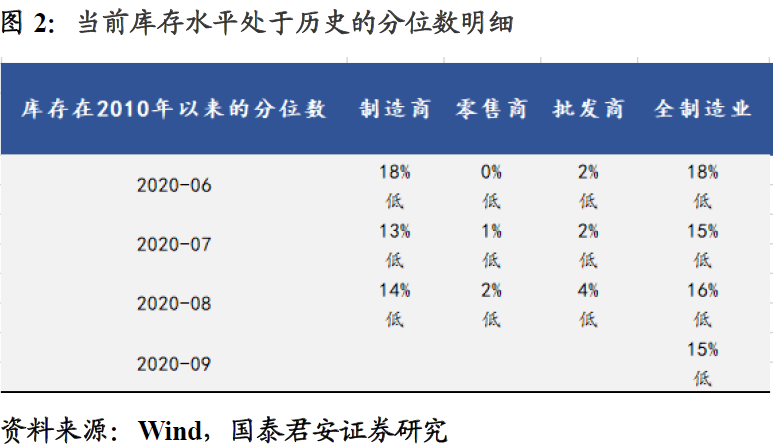

第二,美国库存已至历史底部(15%分位),近六成(23个行业)处于自2010年以来的偏低状态。

第三,整体弹性上:科技板块 > 可选消费板块 > 必选消费板块 > 周期板块。

第四,具体行业上,我国出口相关行业未来弹性将呈现如下次序:

1)未来弹性最大集中在,消费电子、机械设备、家电、家居。

2)其次是集成电路、汽车及其零部件、食品饮料。

3)最后,防疫物资相关的纺织原料以及相关化工品将面临较大压力。

风险提示:美国经济复苏大超预期;海外疫情反复;国内经济复苏中断。

01 美国库存现状:

被动去库已至较低位置

1.1. 历史上,出口复苏与美国库存启动同步

在时间维度上,我国第一轮出口复苏(2009.5-2010.5)正好对应于美国第六轮库存周期启动(2009.08),而第一轮出口复苏的回落又正好略滞后于美国主动补库进入被动补库的时间点(2010.03)。

第二轮出口复苏(2014.2-2015.2)正值美国第七轮库存周期启动(2014.01);第三轮出口复苏(2016.2-2018.2)正值美国第八轮库存周期启动(2016.02)(图1)。并且,在三次出口复苏中,第二轮复苏弱于第一轮和第三轮,而相对应地,美国第七轮库存周期上行阶段较短,为“弱周期”;而第六轮、第八轮均为“强周期”。

由此可见,出口复苏的持续性与美国库存周期的强弱关系密切。

1.2. 当下,美国库存水位已至历史低点——15%分位

首先,美国的库存周期驱动力在终端需求。美国消费占GDP比重近70%,是美国经济增长主要动力。并且,从内部结构来看,服务消费占比68%,耐用消费品占11%,非耐用消费品占21%。当居民收入提高,率先消费的是“非耐用品”(使用寿命不超过三年),以纺服、食品烟草为例;其次是耐用消费品。若正好适逢房地产周期启动带来的房地产需求,将再进一步推动整个生产系统的扩张。

我们以美国制造业存货的季调同比作为判断美国库存周期的指标,以PCE指数作为美国终端需求在价格维度上的表征。两者同上为主动补库存,存货量同比上升而PCE指数下行则为被动补库存,存货量同比下行而PCE指数上行为被动去库存,两者同下为主动去库。

目前美国库存已至较低水平。以2010年以来的历史库存水平为区间,我们发现9月整体库存水平处于历史的15%分位,处于较低状态(图2、3)。其中,零售库存7月仅为历史的1 %分位,库存水位最低,8-9月以来最先开始补库。

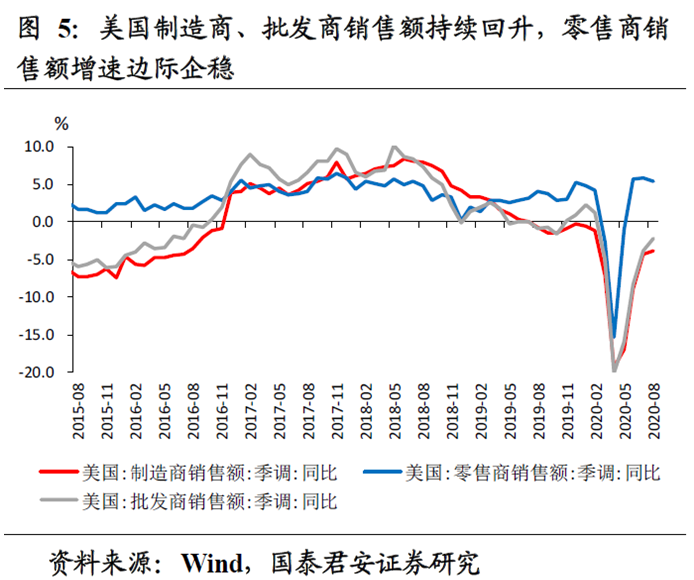

最新9月较二季度去化速度趋缓,8月库存小幅回补。这主因在零售商库存小幅回补。从零售商销售数据企稳在高位,制造商、批发商销售数据延续大幅回升可知,零售商库存8月小幅回补应是企业“主动补库”的积极信号,而制造商、批发商库存进一步去化,已经位于历史低点。领先指标的库销比自4月以来加速下降,而8-9月份下降趋势有所企稳,意味着二季度是美国库存加速去化的阶段,库存增长不及销售增长;而近月来,库销比下降速度有所趋缓,可能意味着部分行业已经开始补库(图4、5)。

02 未来,弹性较大的行业:

电子、机械、家居、家电

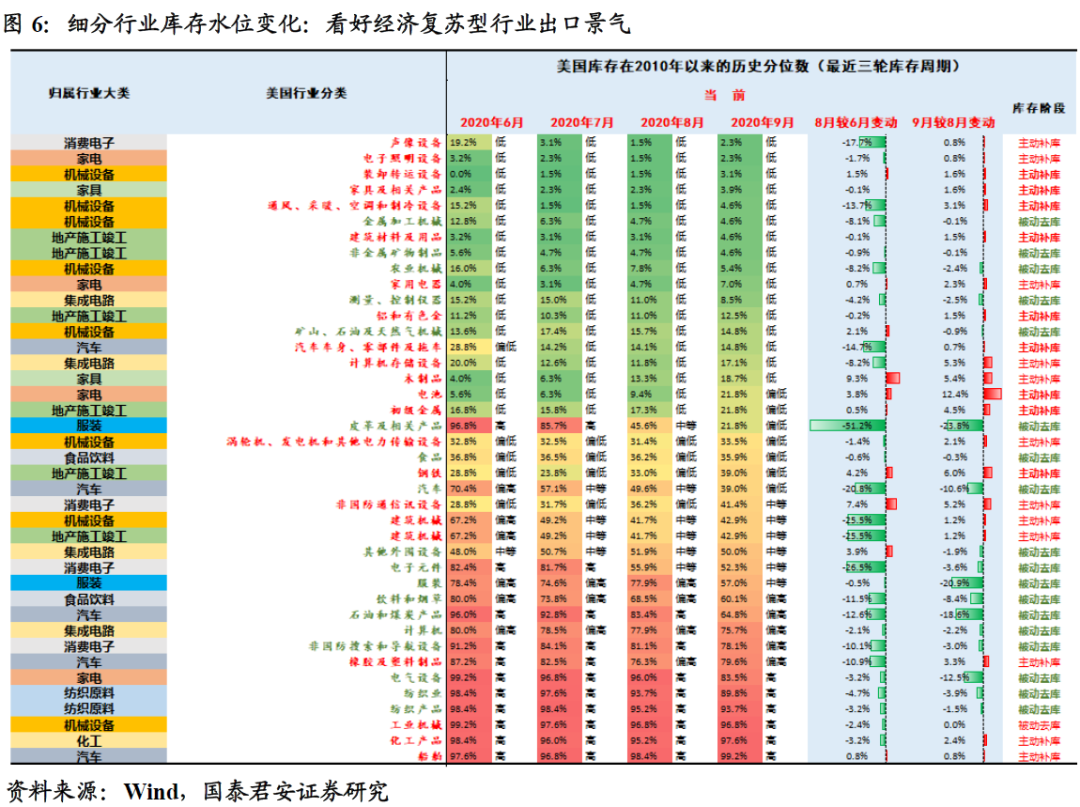

2.1. 行业上,近六成(23个行业)处于自2010年以来的偏低状态

我们观察了美国40个细分行业自2010年以来的历史分位,发现:近六成(23个行业)处于自2010年以来的偏低状态——处于历史分位20%以下的“低水位”有16个行业,处于20%-40%的“偏低水位”的有7个行业,仅有11个行业分位“中等偏上”。

具体目前美国库存由低到高的行业(图6)依次为:

1)库存水平处于2010年以来历史分位20%以下的“低水位”:有16个行业,占比40%——消费电子中的声像设备 < 家电类中的电子照明 < 机械设备中的装卸转运设备 < 家具及相关产品 < 机械设备中的制冷设备、金属加工机械 < 地产施工竣工中的建筑材料及用品、非金属矿物制品 < 机械设备中的农业机械 < 家用电器 < 集成电路中的测量、控制仪器 < 地产施工中的铝和有色金属)< 上游矿山、石油及天然气机械)< 汽车零部件及拖车 < 集成电路中的计算机存储设备 < 家具中的木制品。

2)库存水平处于2010年以来历史分位20%-40%的“偏低水位”:有7个行业,占比18%——电池 < 皮革及相关产品 < 食品饮料 < 汽车。

3)库存水平处于2010年以来历史分位40%-60%的“中等水位”:有6个行业,占比15%——通信通讯设备 < 建筑机械 < 其他外围设备 < 电子元件 < 服装。

4)库存水平处于2010年以来历史分位60%-80%的“偏高水位”:有5个行业,占比12%——计算机 < 橡胶及塑料制品。

5)库存水平处于2010年以来历史分位80%-100%的“高水位”:有6个行业,占比15%——电气设备 < 纺织原料 < 工业机械 < 化工产品 < 船舶。

而从二季度以来,库存边际变动上——

1)2020年9月库存由去转补的行业:第一类,三季度以来去化较快,9月小幅回补的有,消费电子类中的声像设备,自6月份以来库存已经去化18个百分点,9月库存分位较8月上行0.8个百分点);机械设备中的家具相关的空调、制冷设备,自6月份以来库存已经去化14个百分点,9月库存分位较8月上行3个百分点);汽车零部件及拖车自6月份以来库存已经去化15个百分点,9月库存分位较8月上行0.7个百分点);其他行业还有计算机存储设备、建筑机械、橡胶及塑料制品;第二类,三季度库存去化较慢,9月小幅回补有家电类中电子照明、家具产品、建筑材料及用品、铝和有色金属、工业机械、化工产品。

2)自2020年6月以来,库存持续回补的行业:装卸转运设备、家用电器、测量、控制仪器、木制品、电池、钢铁、通信通讯设备、船舶。

3)自2020年6月以来,库存持续去化的行业:金属加工机械、非金属矿物制品、农业机械、皮革及相关产品、食品饮料、汽车、电子元件、服装。

4)2020年9月库存由补转去的行业:上游矿山、石油及天然气机械、其他外围设备、计算机、电气设备、纺织原料。

2.2. 从美国库存周期看我国出口哪些行业弹性最大?

结合各行业库存水平和美国国内需求(“回暖的需求”+“筑底的库存”),弹性上,我们认为经济复苏驱动型出口,科技板块 > 可选消费板块> 必选消费板块 > 周期板块。当前库存水平低,未来需求不断好转,补库有望持续启动的行业将会强劲反弹。

首先,我们认为反弹空间最大的是,目前已经在持续反弹中,后续有望继续的行业,即目前美国库存水位属于“低水位”或者“偏低水位”,但已经开始主动补库或者即将开启补库的行业:消费电子、机械设备、家电、家居。

其次,我们认为目前库存属于“中等偏下”,并且库存还在持续去化,未来一旦开启补库,后续反弹空间较大:这一类主要是受益于居家办公消费韧性,美国房地产周期,以及由于疫情好转、经济复苏而带动的可选消费链条——集成电路、汽车及其零部件、食品饮料。

最后,我们认为,后续出口利好行业将从防疫物资类切换经济复苏类。由此,目前库存属于“偏高水位”或者“高水位”,且去化较慢,处于被动去库和主动补库的胶着阶段,仍然有待观察的行业将短期面临较大压力:防疫物资相关的纺织原料、相关化工品。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《宏观:从美国库存周期看我国出口哪些行业弹性最大?》

发布时间:2020年11月11日

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。