周期股的行情能延续多久?基于历史经验的统计分析——数量化策略跟踪评价月报

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

分析师:张青 执业证书编号:S0890516100001

分析师:余景辉 执业证书编号:S0890519120001

1. 周期股的行情能延续多久?基于历史经验的统计分析

随着国内经济的复苏态势确立以及海外疫苗进展的超预期,近期A股市场周期板块明显发力。以有色、煤炭、银行、地产这四个最为典型的周期板块为例,过去一个月分别上涨了20.5%、15.0%、9.1%、6.1%,而同期中证全指涨幅为4.0%,上述几个周期性行业均跑赢了基准,尤其是有色和采掘在申万28个行业中收益率排名更是位居前两位。周期股的行情已经启动,那么站在当下时点,紧接着我们需要重点思考的就是当下的周期股行情还能持续多久,潜在的涨幅空间还有多大?本期专题中,我们基于历史数据的统计分析,为这两个问题的回答,提供一些参考建议。

我们通过统计历史上周期性行业表现突出的时期其所上涨的幅度和持续的时间,将历史上这些时期的平均表现情况作为参考,并将当前时点周期性行业已经上涨的幅度和时间和以上平均情况进行对比,以此判断这波周期股行情还能延续多久。在这里我们使用两种方法进行统计,重点考察以下几个周期性行业:有色金属、采掘、银行以及房地产。统计时间为2007年1月至2020年11月。

方法一:

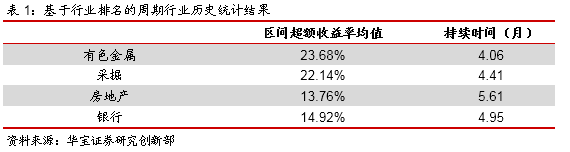

计算申万一级行业自2007年以来的月度收益率,然后对以上4个周期性行业分别逐月统计其在一级行业中的收益率排名,如果当月收益率排名处于前50%,则认为该周期性行业当月表现强势,考虑到实际中再强势的板块期间也可能会有短暂的回调,故统计中我们允许中间有一个月排名处于后50%,以此保证识别出的时间段更有投资指导价值。识别出各区间段后,我们统计各个区间段的时间长度以及区间内该行业指数相较中证全指的超额收益,然后求均值,以此表征该周期性行业历史上表现强势的平均时长和平均超额收益率。以下是这四个行业的历史表现。

从以上统计结果可以看到,几个周期性行业在历史上的平均持续时间在4到5个月,超额收益率来看,有色金属和采掘的收益率相对更高,而银行、地产的超额涨幅相对低一些。

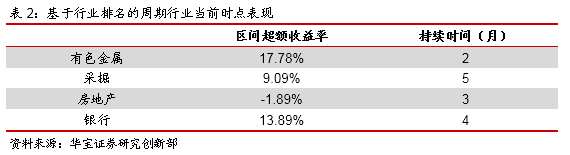

我们采用同样方法对当下的这波周期股行情进行了统计。从当前时点来看,周期性行情上无论是从超额收益的幅度,还是领涨的时间维度考虑,似乎整体上还尚未达到历史均值水平,但也已经不远了,尤其是银行板块无论是超额收益的幅度还是持续时间上,均已十分接近历史均值,采掘板块在时间上接近历史均值,但幅度上还有一定空间。相较之下,房地产板块的超额收益还远未达到历史均值,时间幅度上虽然统计显示是3个月,但其中有一个月是大幅跑输全指的(10月份),只是按照统计规则,算入了本轮统计的时间区间中。有色板块在时间维度上还未达到均值情况,涨幅也还有一定空间。

方法二:

为了确保结论稳健,不受统计方法上的较大影响,我们考虑还采用另一种方法加以佐证。该方法通过将以上四个行业指数分别与中证全指构建相对强弱指数(对数收益率的差),然后进行事后的趋势性划分,当趋势上行时即意味着领涨市场,以此表征超额收益的时间区间及超额收益幅度。

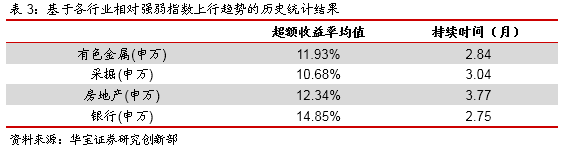

从统计结果看,较之方法一,方法二统计得出的超额收益率水平及持续时间均小于方法一,周期股行情的平均持续时间在3个月左右,超额收益水平在12%左右。

同样的,我们采用方法二计算了本轮周期股行情的超额收益与持续时间长度。通过该统计方法可以看到,本轮周期股行情无论是时间还是涨幅上看,似乎均已经接近了历史均值水平。

总之,结合两种方法,我们倾向于认为当下的周期股行情,可能已经临近尾声了,虽然短期在惯性作用和乐观投资者情绪的支撑下,周期股的行情或许还能延续一段时间,但对于延续的时间长度及超额收益幅度,均已不宜再过于乐观。相较之下,地产板块无论是从涨幅还是时间维度上看,在本轮周期股行情中均是落后的,这相应也意味着未来板块补涨的可能性更大一些。另对于有色金属板块,行情持续的时间和幅度离历史均值还有一定距离(两种方法得出的结论基本一致),这意味着有色板块后续还值得重点关注下。

2. 公募基金主流投资策略绩效跟踪

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

2.1. 类固定收益类策略绩效跟踪

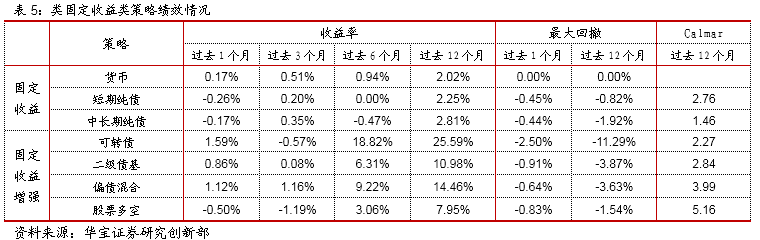

对于固定收益策略,过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.17%、-0.26%、-0.17%,从样本基金分布来看,短期纯债收益中位数为0.00%,区间范围为-10.29%到0.31%,中长期纯债收益中位数为-0.07%,区间范围为-7.58%到6.44%,中长期纯债基金收益差距较大,短期纯债表现相对平均,总体来看货币基金的平均收益更优。从过去一年来看,中长期纯债表现相对占优,但短期纯债回撤更小,收益风险比更优。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率1.59%、0.86%、1.12%、-0.50%,从样本基金分布来看,可转债基金收益中位数为1.52%,区间范围为-2.41%到8.06%,二级债基收益中位数为0.64%,区间范围为-3.85%到8.06%,偏债混合收益中位数为1.12%,区间范围为-1.88%到6.00%,股票多空收益中位数为-0.35%,区间范围为-1.70%到0.53%。从过去一年来看,二级债基、偏债混合、股票多空收益接近,可转债收益最高,总体来看股票多空的收益风险比较高。

2.2. 权益类策略绩效跟踪

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率2.05%、2.61%、0.95%,从样本基金分布来看,稳定大盘风格基金收益中位数为2.30%,区间范围为-12.38%到13.58%,稳定小盘风格基金收益中位数为2.31%,区间范围为-8.44%到20.30%,灵活风格基金收益中位数为1.64%,区间范围为-11.36%到18.98%,从主动管理型基金不同风格收益情况来看,过去一个月,稳定大盘与稳定小盘均收益相近;过去一年稳定小盘的收益更高,但是最大回撤也更大,整体来看稳定大盘的收益风险比更高。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率5.49%、3.38%、4.87%、2.22%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为5.46%,区间范围为2.87%到6.61%,中证500被动指数收益中位数为3.43%,区间范围为2.63%到3.84%,沪深300指数增强收益中位数为4.64%,区间范围为2.90%到6.53%,中证500指数增强收益中位数为2.13%,区间范围为-0.53%到4.53%,表现出指数增强基金小幅跑输被动指数基金。从过去一年来看,指数增强基金相对于被动指数基金上涨幅度更大,且收益风险比优于被动指数基金。

总体来看,11月权益市场上涨,权益仓位配置较高的主动管理型和被动指数策略均录得正收益。从细分策略来看,固定收益策略中,货币收益最高;固定收益增强策略中,可转债策略表现最佳;权益类策略中,被动指数型基金表现最佳。

3. 市场风格因子表现跟踪

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

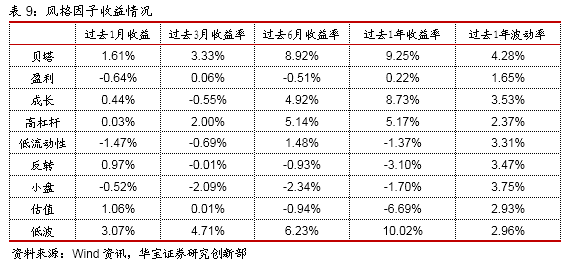

过去一个月,从风格因子表现来看,低波因子因子表现突出,低流动性因子表现不佳。从过去一年来看,低波因子收益风险比最为突出,而估值因子表现较差。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

4.1. 申万一级行业表现跟踪

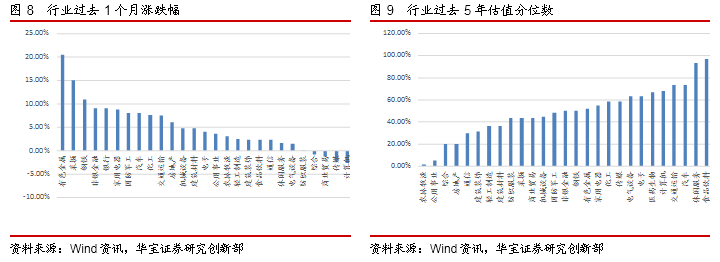

过去一个月申万28个行业中,有色金属板块涨幅较高,采掘与钢铁板块次之,医药生物板块跌幅最大。从估值角度来看,其中一半板块当前估值处于过去五年的50%分位数以上,食品饮料与银行等当前已处于过去5年估值分位数的高点。

4.2. 行业配置因子表现跟踪

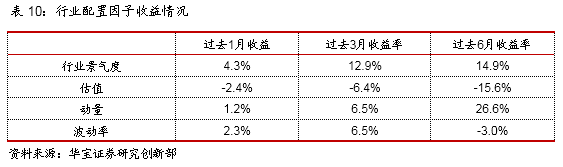

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。