把脉未来资产配置要诀,优秀资产藏在哪?

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华泰证券资产管理

2020年已经接近尾声,回首这一年,各大资产类别的表现孰优孰劣呢?

据Wind资讯数据,截至2020年12月10日,今年以来沪深300上涨20.60%,中证转债指数上涨4.40%,标普500上涨13.54%,英国富时100下跌12.50%,COMEX白银上涨34.65%,COMEX黄金上涨20.81%,NYMEX原油下跌23.08%,人民币指数上涨3.85%,美元指数下跌5.88%。

看到这里,或许有的投资者又在懊悔:为什么自己总是猜错市场运行的方向,反复与表现较好的资产擦肩而过。对于我们普通投资者来说,与其在错失机遇的懊悔中度过,不如擦亮双眼,洞悉未来资产配置的“要诀”,尽可能提前布局,为来年的收获播种。

2021大类资产配置展望

华泰证券认为,2020年疫情是主线,流动性驱动是核心特征,大类资产“全守全攻”。2021年,经济有望渐次修复+温和再通胀,货币、财政政策先后常态回归,宏观流动性弱化。预计资产波动率降低、相关性弱化,盈利驱动逐渐取代估值驱动。配置策略上,华泰证券认为明年一季度前全球定价的大宗商品>A股>中国国债>黄金>美债,中美复苏周期错位利好人民币,二季度关注股债强弱切换可能。

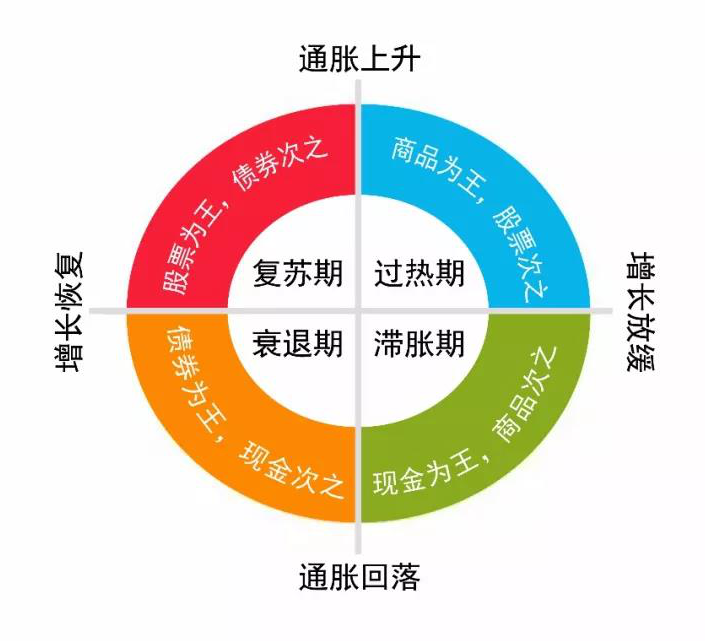

具体到资产配置的方法上,小泰向大家推荐一款美林投资时钟策略——美林曾是美国著名的投资银行(在2008年金融危机被美国银行收购后变身美银美林),美林的分析师在研究了1973年到2004年美国30年历史数据之后,于2004年发表了这一著名的大类资产配置理论。

具体来说,美林投资时钟将经济周期分为衰退、复苏、过热和滞胀四个阶段,每个阶段都对应——债券、股票、大宗商品、现金这些大类资产类别,如下图所示:

市场以四个阶段为周期,不断循环往复,每个阶段都有其最合适的资产配置品种。如果在特定的市场阶段,将资产配置在相对应的品种上,收益也较为明显地高于市场平均值。

除了运用科学的配置策略之外,对于普通投资者来说,还需要同时做好以下三点:

明确收益目标和风险承受能力

不少投资者在资产配置的过程中,常常会犯的一个错误就是:追求不切实际的收益率,同时还高估了自身的风险承受能力,以至于常常陷入被动的投资局面,甚至割肉离场。

其实,对于不同的投资者,其预期收益目标及风险承受能力都是不同的。

在投资之前,需要我们根据自身的实际情况,做出相应的投资决策,切忌在不清楚自身风险承受能力的情况下,盲目跟风,投资不适合自己的产品。

制定个性化资产配置策略

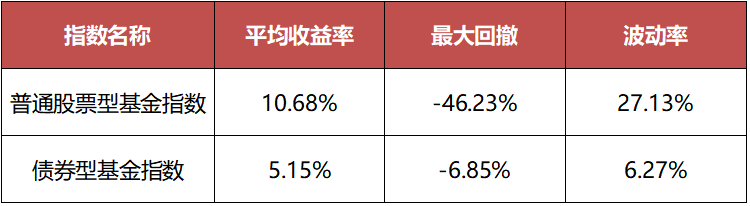

据Wind资讯数据,过去十年间,普通股票型基金指数的平均收益率为10.68%,最大回撤为-46.23%,波动率为27.13%;债券型基金指数的平均收益率为5.15%,最大回撤为-6.85%,波动率为6.27%。

数据来源:Wind,统计区间:2010.12.11-2020.12.10

尽管股票型基金平均收益率较高,但是其需承担的最大回撤和波动率也相应较大,债券型基金指数则恰恰相反。

因此,对于投资者来说,如果不能承受较大的回撤和波动,那么最好可以控制股票类资产的配置比例,同时适当增加债券类资产的配置比重。

总之,大家还是要根据自身的风险承受能力及实际需求,确定资产配置篮子中每一类资产的配置比例。

纪律化执行“再平衡”

在制定好资产配置的计划之后,最难也是最重要的事情就是坚持纪律投资,也许过程中充满着荆棘坎坷、无聊乏味,但依然需要我们始终抱有“不畏浮云遮望眼”的信心和坚守。

在这里还需要向大家强调的是,坚持纪律投资,不等于坚持一成不变的投资。实际投资过程中,还需要我们适时对资产配置进行“再平衡”。

究其原因,因为在初步确定了资产配置的各类产品及配置比例之后,由于各种资产的价格会发生变动,随着时间的推移,各类资产实际投资比例往往会发生偏离,投资时间越长,偏离可能越大,导致整个资产组合的收益、风险等特征也会发生改变。通过合适的再平衡策略调整资产配置的比例,可以同时达到降低资产组合波动率和提高组合预期收益这一看似不可能实现的效果。

写在最后:2021年即将到来,希望每一位投资者都可以拥有一套攻守兼备的资产组合,从容穿行于多变的市场,所向披靡。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。