“双15”的基金经理,仅3位!

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:基尔摩斯

“双15”的标准很严格:

1、基金经理从业年限15年以上,不是证券从业经验;

2、在任基金任职以来年化回报15%以上,一定要是在任,历史任职的基金业绩再好,现在不管理了,都没用。

在这两项标准之下,全市场2419位基金经理,符合条件的仅仅只有3位。

富国基金朱少醒

富国基金毕天宇

长城基金杨建华

对公募基金圈有一定了解,或者常看我公众号的你一定看过这三位基金经理。

1

朱少醒

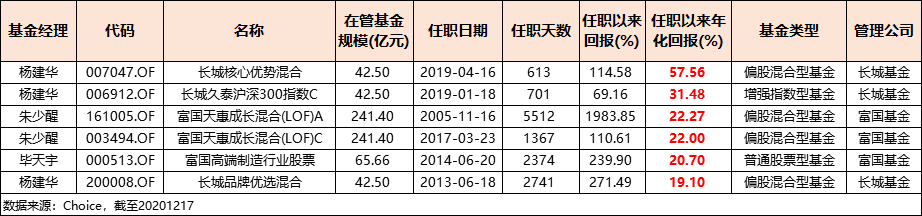

朱少醒,业内真正意义上做到十年十倍的第一人,富国天惠成长混合A从2005年11月16日管理以来,截至2020年12月18日,累计回报1982.79%,十五年翻了近20倍。

数据来源:天天基金网,截至20201218

媒体是这样评价他的:“基金经理年限长的没有他任职以来回报高,任职以来年化回报高的没有他这么年年稳定。”

朱少醒早年投资也有失误过,比如说重仓家化,比如一直以来的高仓位导致富国天惠成长混合A在2008年、2015年回撤大于同类基金。

朱少醒的选股风格为"精挑细选型",

即通过长时间的跟踪和分析,关注所投资公司的关键素质,从而挑选投资对象。密切关注三大要素:行业和上市公司基因、公司治理结构、公司管理。

他对此这样表述:“具备好‘基因’的企业,通常容易产生稳定增长的业绩,在若干年后可能会发现有几倍甚至十倍的增长;好的公司治理,意味着一个公司‘既要有才,又要有德’。”

2

毕天宇

第二位,毕天宇,依旧来自富国基金。

毕天宇加入富国基金的时间比朱少醒晚两年,他是2002年加入的,但两人做基金经理的时间,相差不久,朱少醒是2005年11月16日,毕天宇是2005年11月26日。

毕天宇一开始管理的是基金汉博,它是由淄博基金、通发基金、三峡基金经清理规范后而成的契约型封闭式证券投资基金,后转由富国基金管理公司管理。根据《基金法》的规定,封闭型基金存续期到期前,将召开持有人大会,投票决定未来发展方向,是清算还是转为开放式基金。

2007年4月5日,富国基金召开持有人召开大会,通过了基金汉博的“封转开”,变成富国天博创新主题混合,毕天宇一直管理至今。从2005年11月26日开始,截至2020年12月18日,毕天宇管理以来回报490.95%。

此后,毕天宇先后管理了富国高端制造行业股票、富国通胀通缩主题轮动混合、富国城镇发展股票、富国龙头优势混合等基金,任职回报涨跌不一。

数据来源:Choice,截至20201218

数据来源:Choice,截至20201218

对比富国天惠成长A、富国天博创新主题,前者在业绩上明显领先后者。

毕天宇的选股标准有三个:

1、行业的成长空间,是否是增长性行业,公司市占率。

2、公司的竞争优势。公司在一个行业生存,具不具有超出对手之外的竞争优势?能否有效识别出竞争优势是考验每一个研究员和基金经理最主要的指标。

3、管理层。一个股票能否长期持有的核心,一定要看人,特别是管理层和大股东。在每一个公司的长期发展过程中,不会一帆风顺的。出现不利局面,公司管理层的能力和应对就非常关键。

3

杨建华

相比前两位,长城基金的杨建华就不为众人所熟知。

我觉得和两方面有关系,

一方面,在于杨建华最初管理的是增强指数型基金,本身就没有主动权益基金更容易吸引投资者;

另一方面,是长城基金一直以来比较低调。

杨建华管理十多年的长城久泰沪深300指数A近三年的业绩相较于“网红款”景顺长城沪深300指数增强、富国沪深300指数增强不仅不差,而且略强。

数据来源:Choice,截至20201218

选股思路上,杨建华坚持自上而下和自下而上相结合的选股策略,可能“自下而上”的选股更多一些。

他认为,自下而上选股票一定要注意的是,不要相信奇迹。所有的事物,第一要符合逻辑,第二要符合常识。当然,他同时也强调,看上去违反常识的事物并非不能关注,而是要特别的谨慎,要从各种渠道去验证它。

对于喜欢的股票,他通常持仓较重,不会刻意追求绝对的分散持仓。从杨建华管理的股票持仓来看,他更倾向于选择消费类股票,重仓股中不乏白酒股和医药股。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。